1

vttnhan 2020

PHÂN TÍCH MQH CVP

(RQĐ NGẮN HẠN)

Mục tiêu

1. Giải thích các khái niệm biến phí, định phí,

chi phí hỗn hợp, phạm vi phù hợp

2. Ứng dụng các phương pháp phân tích chi

phí hỗn hợp thành biến phí, định phí

3. Lập báo cáo kết quả kinh doanh dạng số

dư đảm phí

4. Tính toán điểm hòa vốn

5. Ứng dụng phân tích CVP trong việc ra

quyết định kinh doanh

2

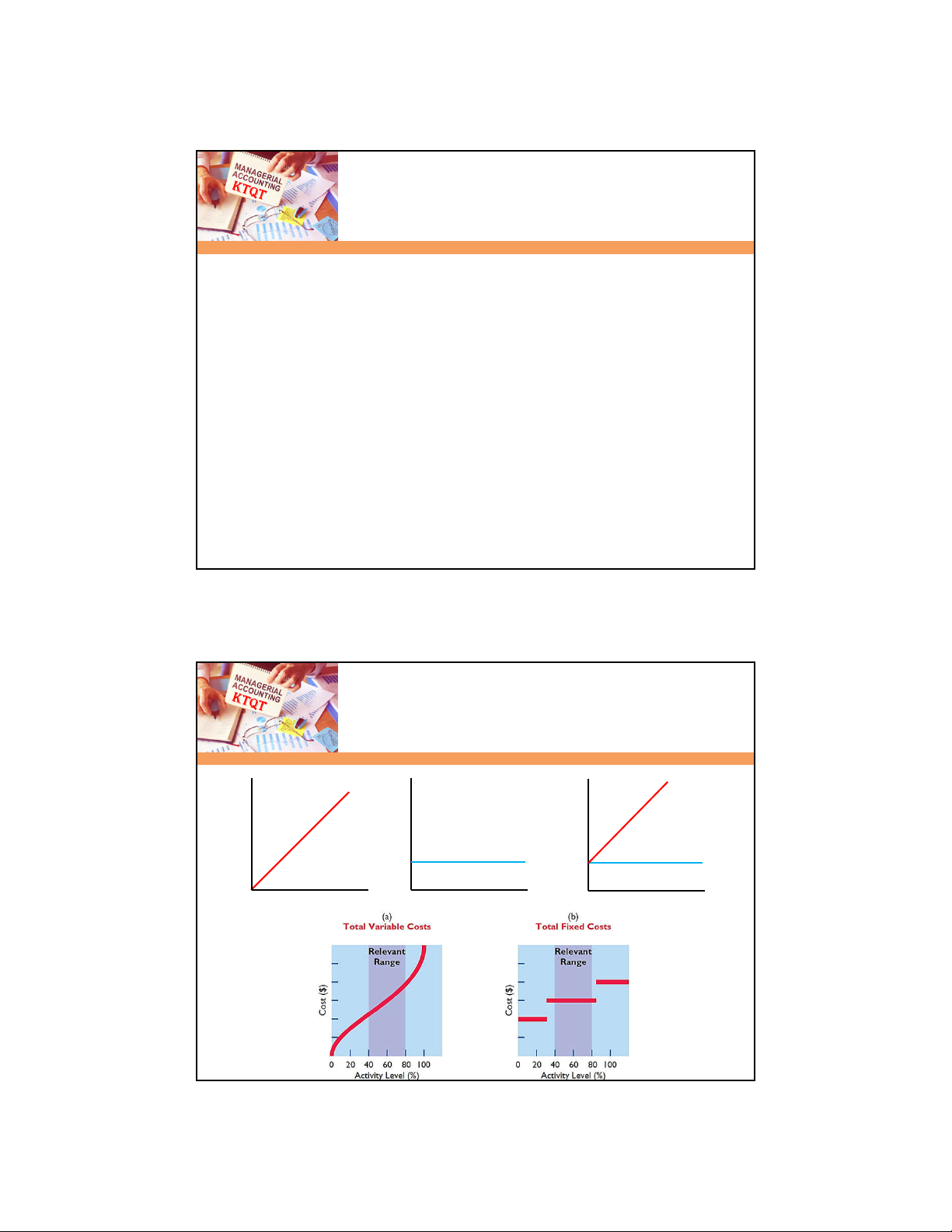

• Chi phí là …

• Khi mức độ hoạt động thay đổi trong phạm

vi nào đó, tổng chi phí này sẽ thay đổi một

cách tuyến tính, gọi là tổng ………..., ……..

không đổi

• Khi mức độ hoạt động thay đổi trong phạm

vi nào đó, tổng chi phí này sẽ không thay

đổi, gọi là tổng ……..…, …….. thay đổi

• Chi phí hỗn hợp là ………..

Các khái niệm

Các khái niệm

đvt

đvtt

đvt

đvtt

đvt

đvtt

3

• Chi phí hỗn hợp bao hàm cả …. và ….

• Để phân tích mối quan hệ giữa chi phí và

sản lượng/ mức độ hoạt động, chi phí hỗn

hợp phải được tách thành …. và …., sử

dụng một trong các phương pháp sau:

– Cực đại, cực tiểu (H-L)

– Đồ thị đa điểm

– Hồi quy (bình phương bé nhất)

Chi phí hỗn hợp

Ưu điểm

nhược điểm

từng pp

Bài tập tình huống

• Phân tích mối quan hệ chi phí khối lượng

là xem xét cách thức chi phí cụ thể thay

đổi thế nào khi mức độ hoạt động thay đổi,

vì …

– có một số chi phí thay đổi, nhưng

– có một số thì không

Phân tích MQH CVP

4

• Phân tích mối quan hệ chi phí khối lượng lợi

nhuận (CVP) giúp NQL xem xét ảnh hưởng

của mức độ hoạt động, chi phí lên lợi nhuận/

thu nhập, làm cơ sở:

– lập kế hoạch bán hàng

– lập mục tiêu thu nhập trước thuế/ sau thuế

– ra quyết định kinh doanh ngắn hạn

• thiết lập giá bán

• xác định cơ cấu bán hàng

• cực đại năng lực sản xuất

• Phân tích CVP áp dụng cho mọi loại hình tổ

chức

Phân tích MQH CVP

1. Doanh thu và chi phí tuyến tính trong

phạm vi phù hợp.

2. Chi phí được phân tích chính xác thành

tổng định phí và biến phí đơn vị.

3. Mức độ hoạt động là nhân tố duy nhất

ảnh hưởng đến thay đổi chi phí.

4. Tất cả sản phẩm sản xuất được tiêu thụ.

5. Khi kinh doanh nhiều sản phẩm, cấu trúc

doanh thu không đổi

Các giả định

trong phân tích CVP

5

Báo cáo kết quả kinh doanh

dạng CVP

Báo cáo KQKD 2019 (CVP) Đvtt: $

Doanh thu 2.000.000

Tổng biến phí

Chi phí NVL TT 600.000

Chi phí NC TT 700.000

Biến phí SXC 200.000

Biến phí BH & QL 350.000 (1.850.000)

Số dư đảm phí 150.000

Tổng định phí

Định phí SXC 100.000

Định phí BH & QL 80.000 (180.000)

Thu nhập kinh doanh (30.000)

Doanh thu hòa vốn 2.400.000

Tỷ lệ số dư đảm phí 8%

Tổng định phí 180.000

Lưu hành

nội bộ

• Điểm hòa vốn = không lãi không lỗ

– sản lượng hòa vốn

– doanh thu hòa vốn

• Cách xác định

– sử dụng phương trình toán, hoặc

– sử dụng số dư đảm phí, hoặc

– sử dụng đồ thị

Điểm hòa vốn