1

Nội dung

I.Mục đích của “ dự toán ngân sách”

II. Trách nhiệm và trình tự lập dự toán

III.Dự toán ngân sách

DỰ TOÁN NGÂN SÁCH

2

DỰ TOÁN NGÂN SÁCH

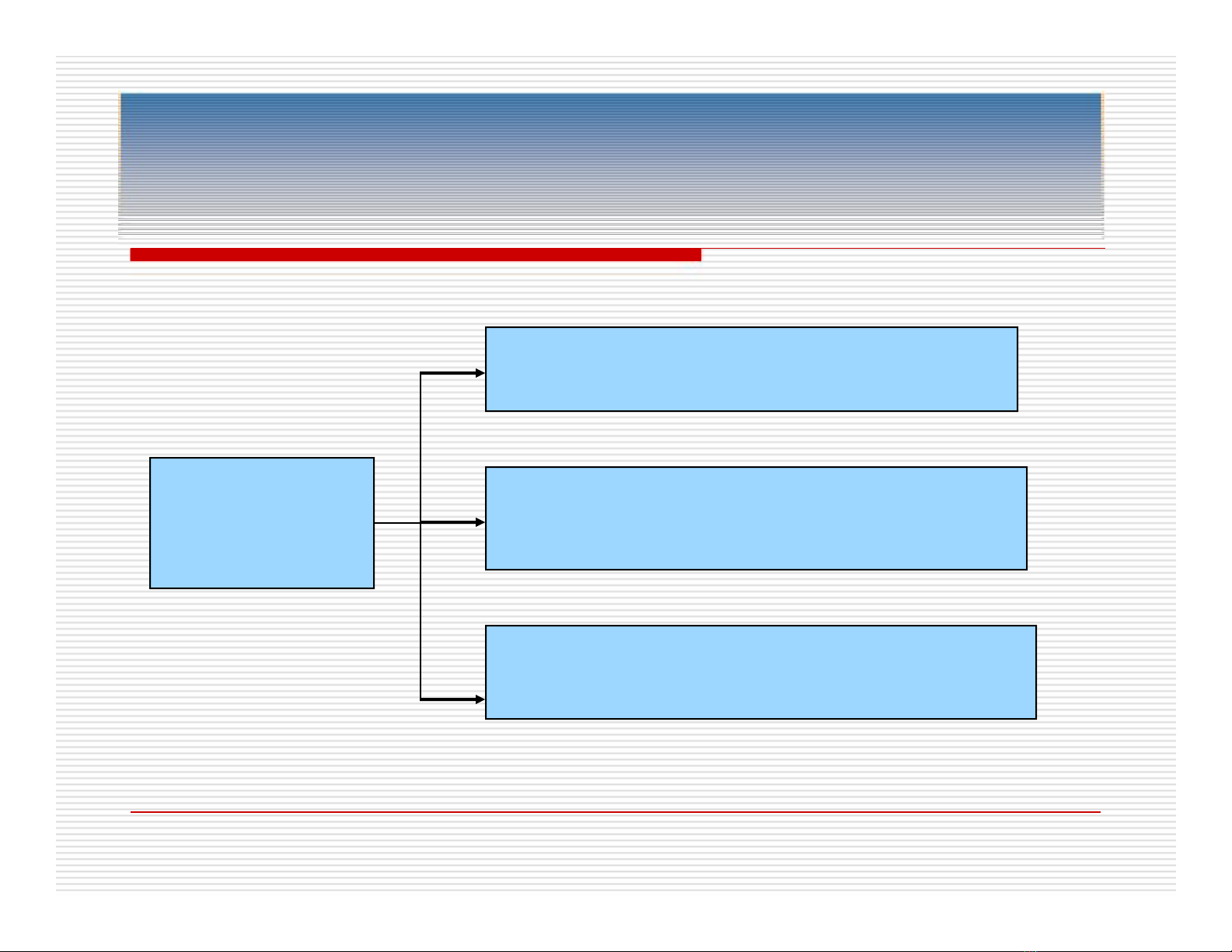

MỤC ĐÍCH

HOẠCH ĐỊNH KIỂM TRA

I.MỤC ĐÍCH CỦA “ DỰ TOÁN NGÂN SÁCH

3

DỰ TOÁN NGÂN SÁCH

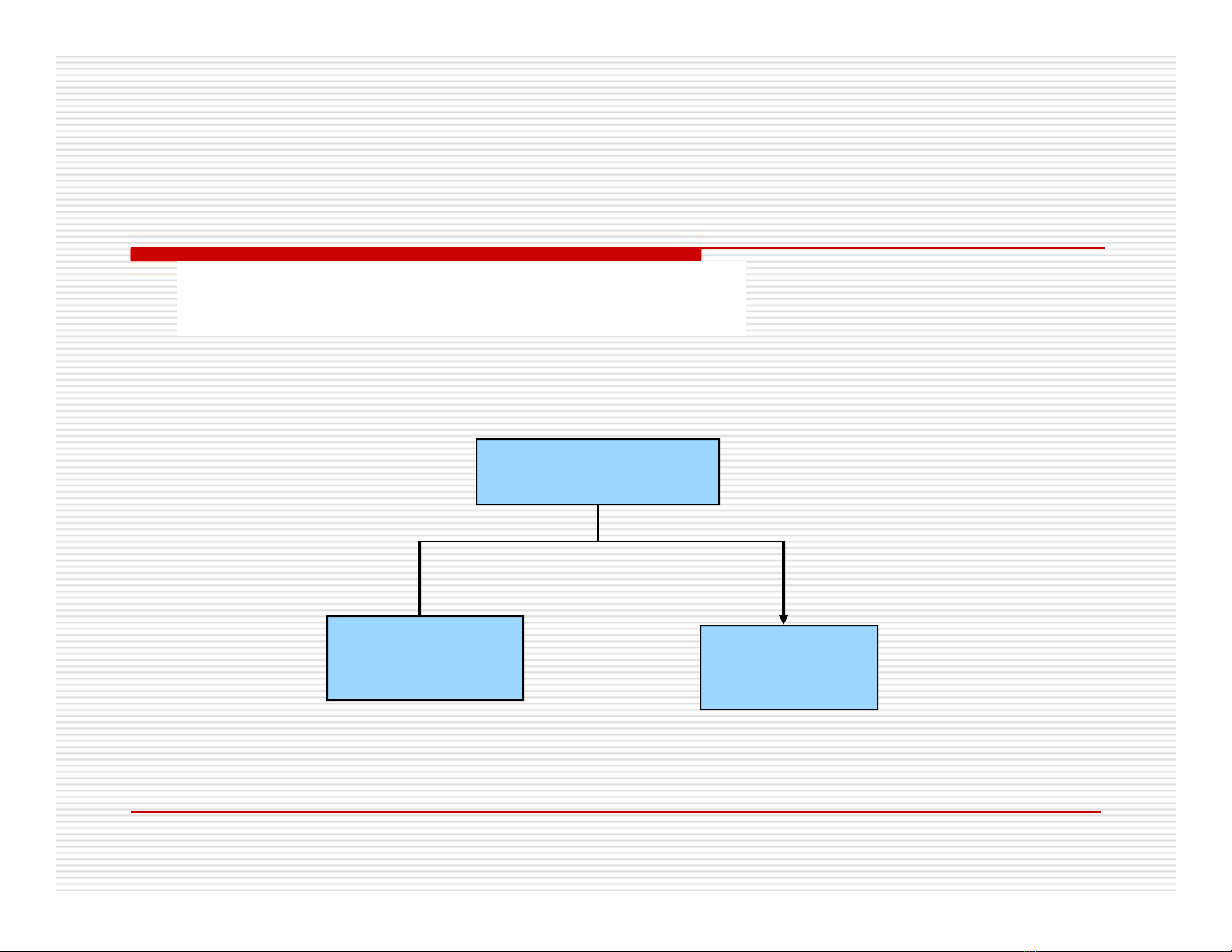

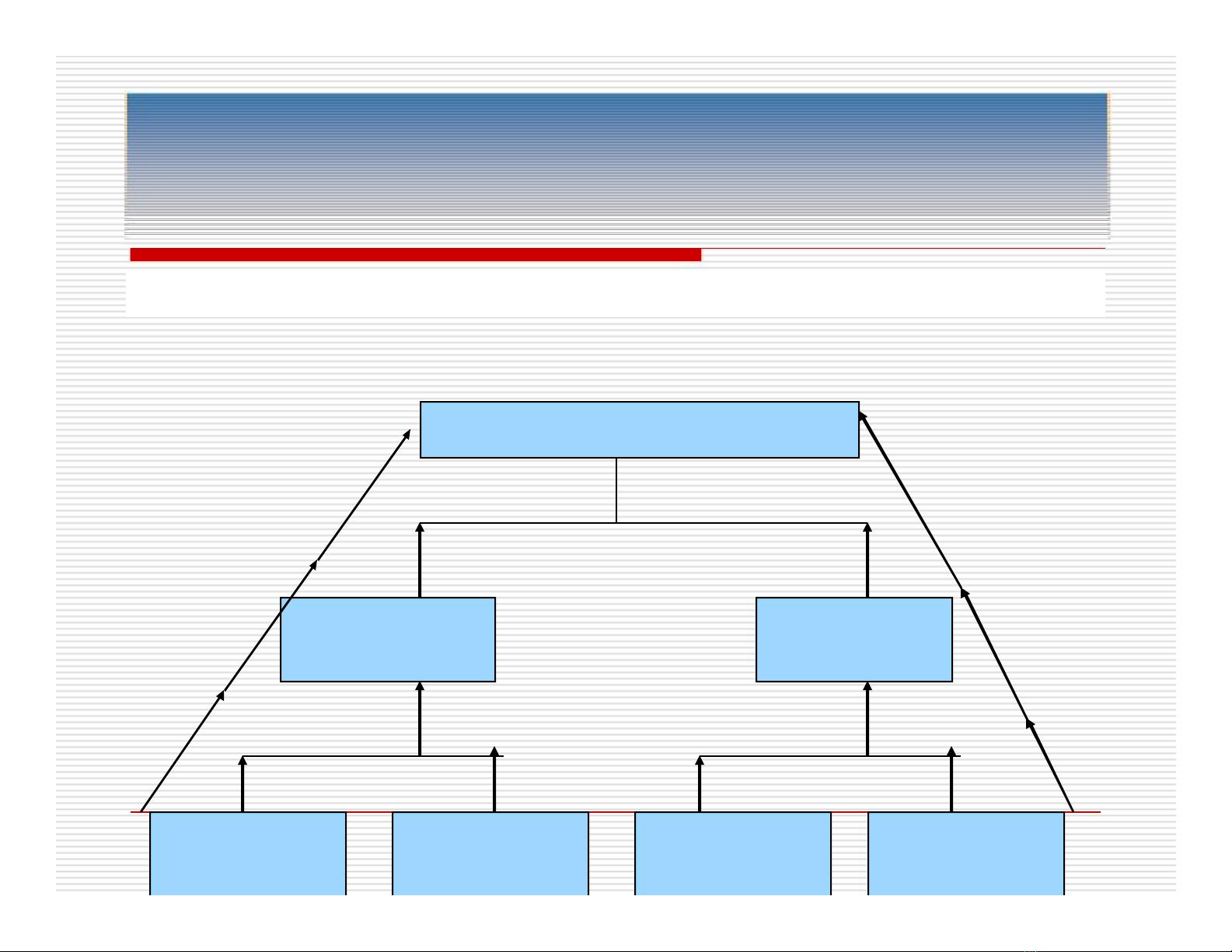

II.TRÁCH NHIỆM VÀ TRÌNH TỰ LẬP “DỰ TOÁN NGÂN SÁCH “

Ban quản lý cấp cao

Quản lý cấp

cơ sở

Quản lý cấp

cơ sở

Quản lý cấp

cơ sở

Quản lý cấp

cơ sở

Quản lý cấp

trung gian

Quản lý cấp

trung gian

4

DỰ TOÁN NGÂN SÁCH

HỆ THỐNG DỰ TOÁN NGÂN SÁCH

1. DỰ TOÁN TIÊU THỤ

2. DỰ TOÁN SẢN XUẤT

3. DỰ TOÁN MUA HÀNG

4. DỰ TOÁN CHI PHÍ NGUYÊN VẬT LIỆU TRỰC TIẾP

5. DỰ TOÁN CHI PHÍ NHÂN CÔNG TRỰC TIẾP

6. DỰ TOÁN CHI PHÍ SẢN XUẤT CHUNG

7. DỰ TOÁN TỒN KHO THÀNH PHẨM CUỐI KỲ

8. DỰ TOÁN CHI PHÍ BÁN HÀNG VÀ CHI PHÍ QUẢN LÝ DOANH

NGHIỆP

9. DỰ TOÁN TIỀN

10. DỰ TOÁN KẾT QUẢ HOẠT ĐỘNG KINH DOANH

11. DỰ TOÁN BẢNG CÂN ĐỐI KẾ TOÁN.

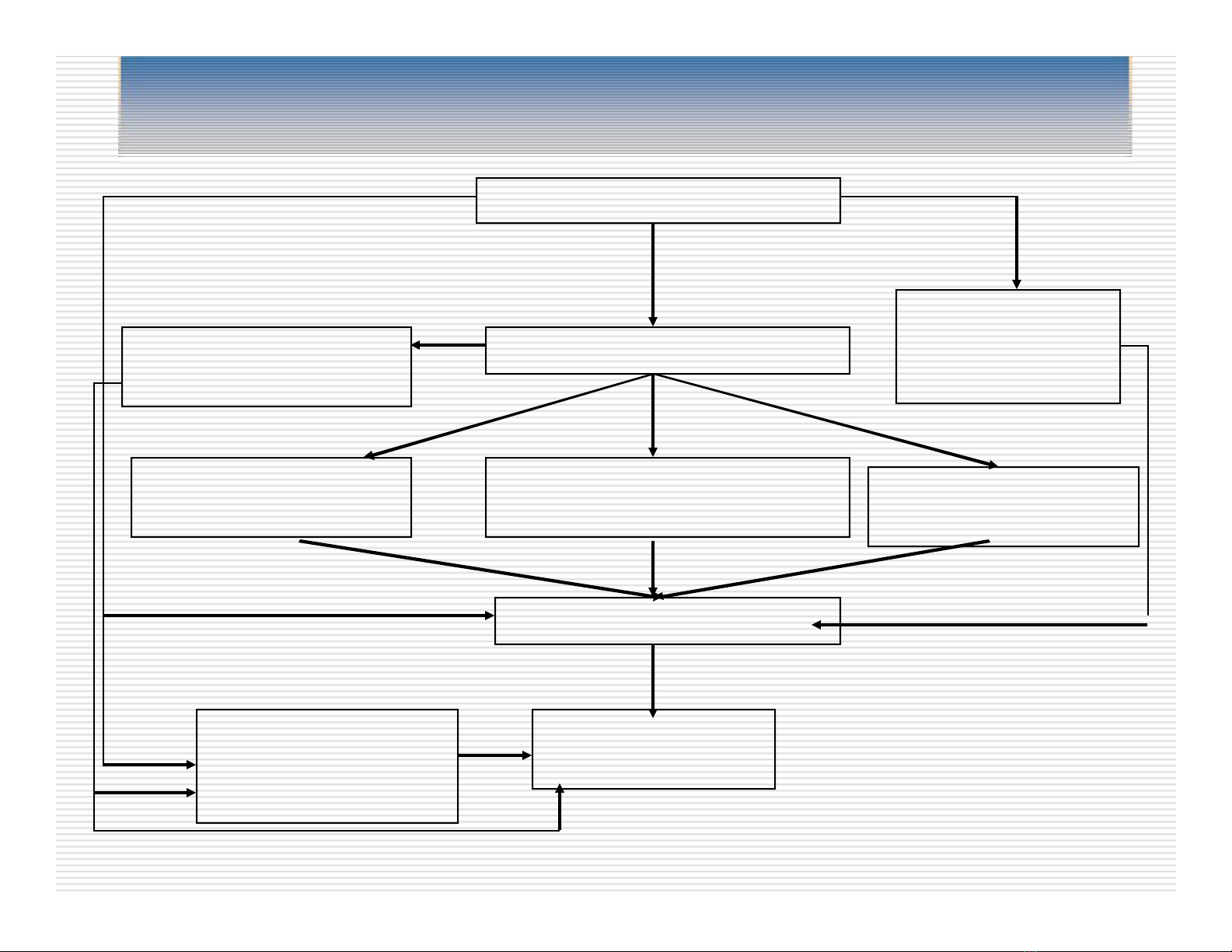

1.MỐI QUAN HỆ GIỮA CÁC DỰ TOÁN BỘ PHẬN

Mối quan hệ giữa các dự toán bộ phận trong hệ thống dự toán Ngân sách.

Dự toán sản xuất

Dự toán chi phí nhân công

trực tiếp

Dự toán tiêu thụ sản phẩm

Dự toán tồn kho thành

phẩm cuối kỳ

Dự toán tiền

Bảng cân đối kế

toán dự toán

Dự toán nguyên vật

liệu trực tiếp Dự toán chi phí sản

xuất chung

Dự toán chi phí

bán hàng và quản

lý.

Bảng kết quả hoạt

động kinh doanh dự

toán.

![Bài giảng Kế toán quản trị Trường Đại học Hàng hải [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250804/vijiraiya/135x160/99541754294825.jpg)