Chương 3

TRÁCH NHIỆM NGHỀ NGHIỆP

GVGD: TS. Lê Trần Hạnh Phương

2021 TS. Lê Trần Hạnh Phương 67

Mục tiêu bài học

-Hiểu biết về khoảng cách giữa dịch vụ cung cấp và

mong đợi xã hội

-Nắm bắt trách nhiệm của KTV độc lập

-Biện pháp kiểm soát chất lượng hoạt động kiểm toán

độc lập

2021 TS. Lê Trần Hạnh Phương 68

Nội dung bài học

3.1. Khoảng cách giữa dịch vụ cung cấp và

mong đợi xã hội

3.2. Trách nhiệm của KTV độc lập

3.3. Kiểm soát chất lượng hoạt động kiểm toán

độc lập

2021 TS. Lê Trần Hạnh Phương 69

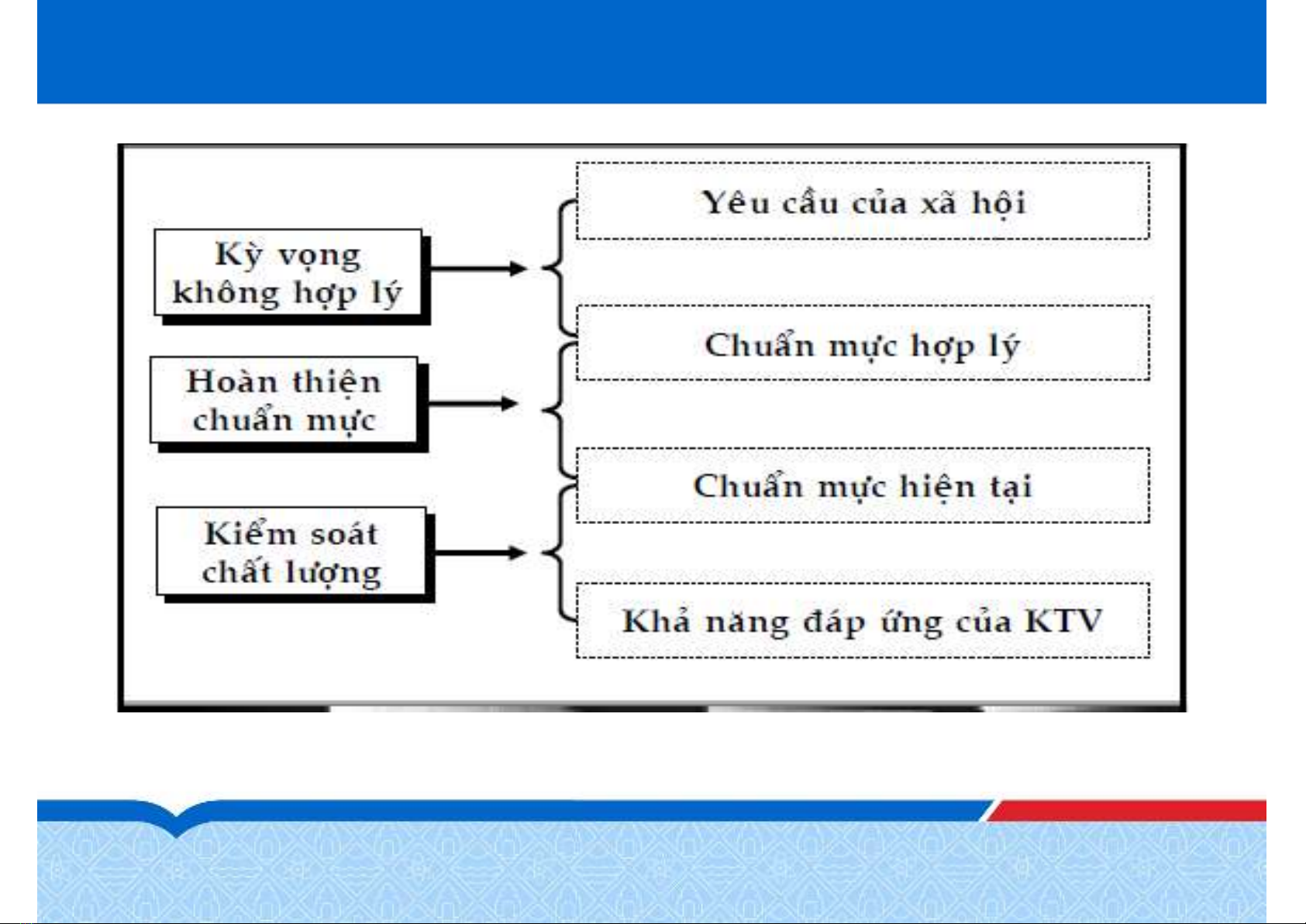

3.1. Khoảng cách giữa dịch vụ cung cấp và mong đợi

xã hội

2021 TS. Lê Trần Hạnh Phương 70

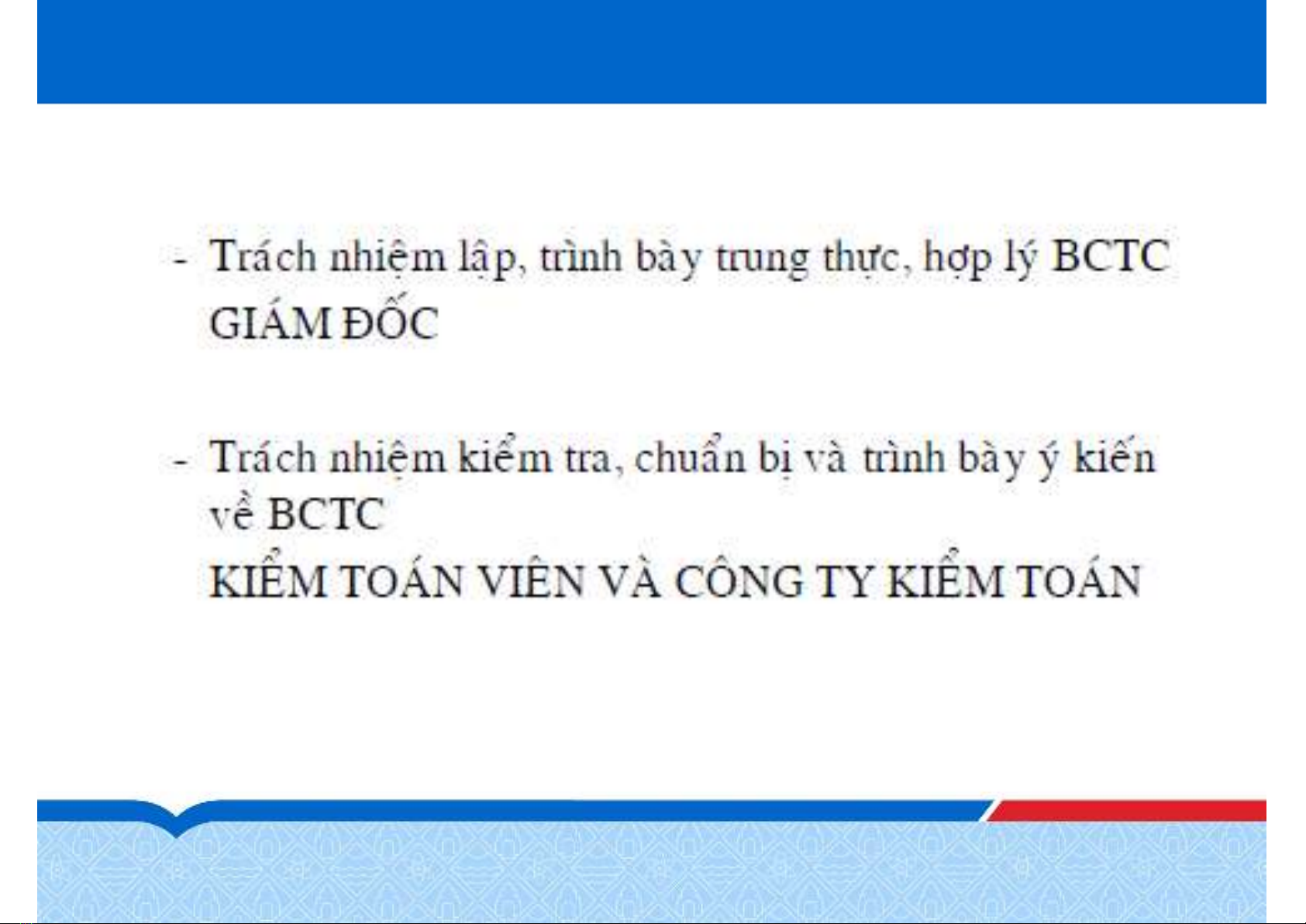

3.2. Trách nhiệm của KTV độc lập

2021 71TS. Lê Trần Hạnh Phương

![Bài giảng Kiểm toán báo cáo tài chính căn bản: Chương 3 - TS. Phí Thị Kiều Anh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250114/sanhobien72/135x160/82221768373230.jpg)

![Bài giảng Kiểm toán căn bản: Chương 2 - TS. Nguyễn Thị Thanh Phương [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/49086127.jpg)

![Tập bài giảng Kiểm toán tài chính [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20211119/cucngoainhan3/135x160/488611802.jpg)

![Bộ câu hỏi trắc nghiệm về Hóa đơn và Thuế [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260130/hoaphuong0906/135x160/74081769745075.jpg)

![Giáo trình Hành chính nhân sự [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/85511769548188.jpg)

![Bài giảng Kế toán thực hành [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/14601769548189.jpg)