NGHIỆP VỤ BẢO LÃNH

NGÂN HÀNG THƯƠNG MẠI

GVHD: CAO NG C TH YỌ Ủ

Nh ng v n đ chung v b o lãnh ngân hàngữ ấ ế ề ả

Th t c b o lãnh ngân hàngủ ụ ả

Quy trình th c hi n nghi p v b o lãnh ngân hàngự ệ ệ ụ ả

I. NH NG V N Đ CHUNG V B O LÃNH NGÂN HÀNGỮ Ấ Ề Ề Ả

Khái ni m:ệ

1. Khái quát

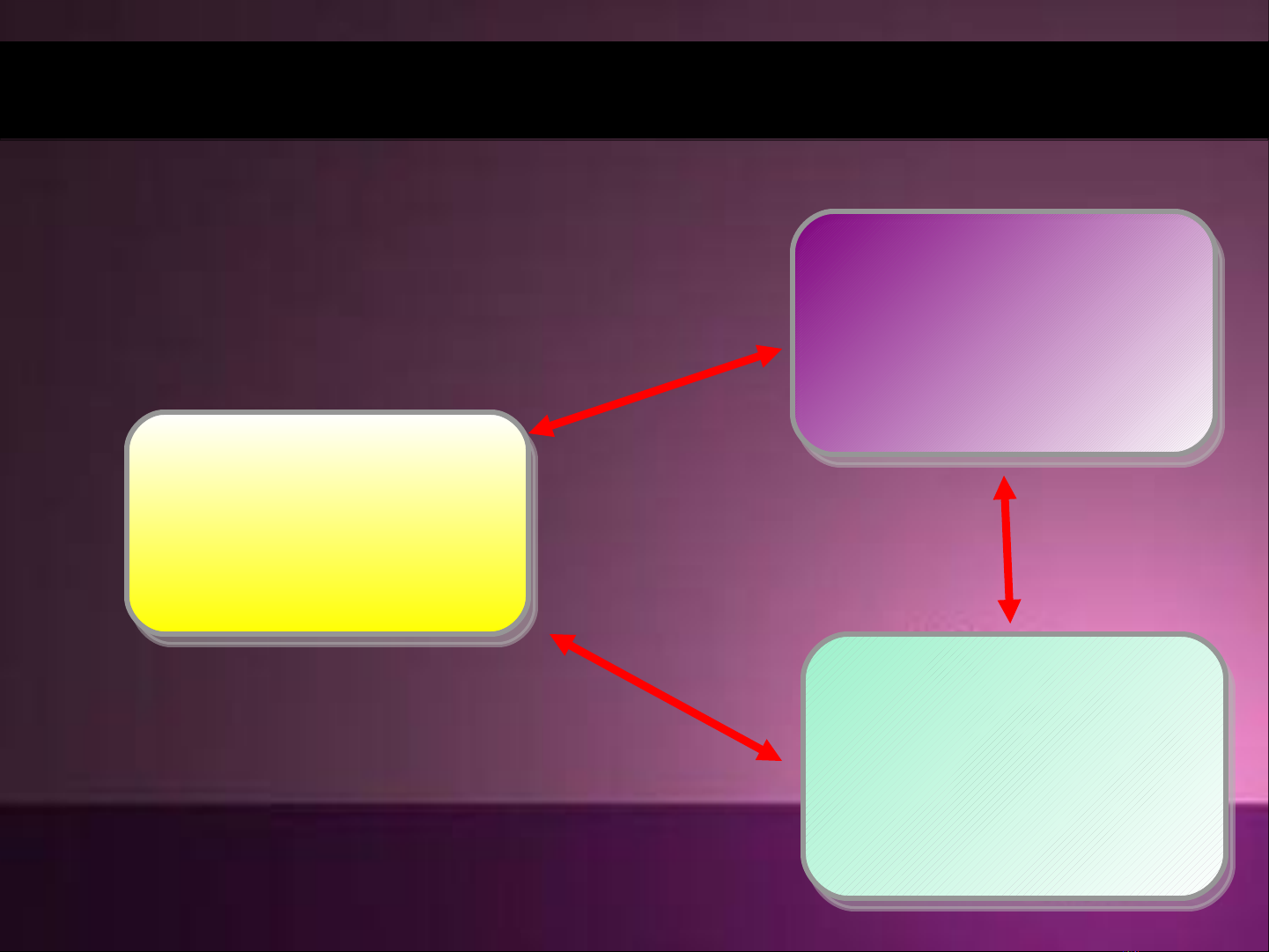

Người được

bảo lãnh

Người nhận

bảo lãnh

Người bảo lãnh

( NH hoặc

các tổ chức TD)

Hp đng

ợồ

bo lãnh

ả

Th

ư

bo lãnh

ả

HĐMB, HĐDT

B o lãnh là m t trong các nghi p v c a ả ộ ệ ụ ủ

ngân hàng, là cam k t c a ngân hàng b o ế ủ ả

lãnh ch u trách nhi m tr ti n thay cho bên ị ệ ả ề

đ c bao lanh, n u bên đ c b o lãnh ươ ế ượ ả

không th c hi n đúng và đ các nghĩa v ự ệ ủ ụ

đã tho thu n v i bên yêu c u b o lãnh, ả ậ ớ ầ ả

đ c quy đ nh c th t i th b o lãnh c a ượ ị ụ ể ạ ư ả ủ

ngân hàng.

Cam k t b o lãnh là cam k t đ n ế ả ế ơ

ph ng b ng văn b n c a t ch c tín ươ ằ ả ủ ổ ứ

d ng (th b o lãnh) ho c văn b n ụ ư ả ặ ả

th a thu n gi a t ch c tín d ng, ỏ ậ ữ ổ ứ ụ

khách hàng đ c b o lãnh v i bên ượ ả ớ

nh n b o lãnh (h p đ ng b o lãnh).ậ ả ợ ồ ả

Nhu c u s d ng d ch v b o lãnh ầ ử ụ ị ụ ả

phát sinh khi khách hàng c n Ngân hàng ầ

ch ng minh năng l c tài chính, kh năng ứ ự ả

thanh toán c a mình ho c c n Ngân ủ ặ ầ

hàng ch ng minh kh năng th c hi n ứ ả ự ệ

các cam k t c a h p đ ng.ế ủ ợ ồ

Các ví d v b o lãnh th ng th y bao ụ ề ả ườ ấ

g m: (i) Ch ng minh năng l c tài chính ồ ứ ự

khi tham gia đ u th u, khi ký k t các h p ấ ầ ế ợ

đ ng kinh t , (ii) B o lãnh c a Ngân ồ ế ả ủ

hàng cho doanh nghi p khi mua hàng tr ệ ả

ch m, (iii) B o lãnh th c hi n h p ậ ả ự ệ ợ

đ ng…ồ