1 | P a g e

Bài giảng:

HỆ THỐNG THÔNG TIN KẾ TOÁN

Chương 1. MỘT SỐ VẤN ĐỀ CHUNG VỀ HỆ THỐNG

THÔNG TIN KẾ TOÁN

(Số tiết: 06)

Sau khi học xong chương này, sinh viên có thể:

- Phân biệt được một số thuật ngữ như hệ thống, hệ thống thông tin, và hệ thống

thông tin kế toán, biết được công nghệ thông tin ảnh hưởng thế nào đến hệ thống thông

tin kế toán

- Hiểu được việc lập báo cáo tài chính sẽ thay đổi như thế nào trong thời đại công

nghệ thông tin.

- Nhận thức được việc ứng dụng công nghệ thông tin cho phép các kế toán viên quản

trị việc đào tạo và thiết kế được hệ thống quản trị chi phí mới và cách đo lường mức độ

hoàn thành như thế nào.

- Biết được tại sao các kiểm toán viên cung cấp dịch vụ bảo đảm

- Nhận thức được những điểm mới trong một hệ thống thông tin kế toán và làm quen

với những cơ hội nghề nghiệp trong lĩnh vực mới này.

1.1. Hệ thống thông tin kế toán là gì?

1.1.1. Lý thuyết về hệ thống

Hệ thống là một khái niệm thường được sử dụng trong đời sống và chúng ta có thể

xem “hệ thống là một tập hợp các thành phần phối hợp với nhau để hoàn thành một loạt

các mục tiêu”.

Ví dụ: - Hệ thống khuyếch đại âm thanh: Loa, bộ khuyếch đại, micro… nhận đầu vào

là âm thanh nhỏ và mục tiêu của hệ thống là làm khuyếch đại âm đó ở đầu ra.

- Hệ thống giao thông: Đường, cầu, cảng, xe, tầu… mục tiêu của hệ thống là vận

chuyển con người hàng hóa… từ nơi này đến nơi khác

Một hệ thống bất kỳ có ba đặc điểm sau:

- Có các thành phần bộ phận (hoặc những điểm hữu hình).

2 | P a g e

- Tiến trình xử lý (hay phương pháp) để phối hợp các thành phần theo cách đã quy

định.

- Mục tiêu hoặc đối tượng của hệ thống.

Lý thuyết hệ thống có đưa ra những khái niệm liên quan như sau:

+ Hệ thống con và hệ thống cha

Từ định nghĩa trên cho ta thấy hệ thống sẽ tồn tại ở nhiều cấp bậc khác nhau. Các

thành phần của nó cũng có thể là hệ thống với các đặc điểm khác nhau. Các thành phần

của nó cũng có thể là hệ thống với các đặc điểm của một hệ thống phải có. Các hệ thống

cấp thấp hơn trong một hệ thống là những hệ thống con, nó cũng có tiền trình phối hợp

các thành phần bộ phận để đạt được mục tiêu của nó. Khái niệm hệ thống con, hệ thống

cha phụ thuộc vào cách nhìn nhận của mỗi cá nhân khi tiếp cận hệ thống đó.

- Ví dụ: - Hệ thống giao thông có các hệ thống con là hệ thống giao thông đường bộ,

hệ thống giao thông đường thủy…

+Đương biên và nơi giao tiếp

*Đường biên: nhằm phân cách hệ thống này với hệ thống khác. Trong hệ thống con,

đường biên giúp nhận dạng các thành phần của hệ thống. Xác định đường biên của hệ

thống phụ thuộc vào đặc điểm và vị trí của hệ thống trong tổ chức.

*Nơi giao tiếp: là nơi gặp nhau giữa các đường biên của hệ thống con. Nơi giao tiếp

nối kết các hệ thống con hoặc các thành phần bộ phận.

+Phân loại hệ thống: hệ thống có nhiều dạng khác nhau nhưng có thể được phân loại

thành bốn dạng cơ bản sau:

* Hệ thống đóng: là hệ thống cô lập với môi trường. Nó không có nơi giao tiếp với

bên ngoài, không tác động khỏi đường biên và các tiến trình xử lý sẽ không bị môi

trường tác động. Khái niệm hệ thống đóng chỉ mang tính chất lý luận bởi thực tế các hệ

thống đều tác động qua lại với môi trường theo nhiều cách khác nhau.

*Hệ thống đóng có quan hệ: là hệ thống có sự tác với môi trường, có nơi giao tiếp với

bên ngoài và có sự kiểm soát ảnh hưởng của môi trường lên tiến trình. Quan hệ ở đây

được thể hiện qua các nhập liệu và kết xuất.

* Hệ thống mở: là hệ thống không kiểm soát sự tác động qua lại của nó với môi

trường. Ngoài việc thể hiện quan hệ qua quá trình nhập liệu và kết xuất, hệ thống

3 | P a g e

thường bị nhiều loạn hoặc không kiểm soát được, ảnh hưởng đến quá trình xử lý của

nó. Hệ thống được thiết kế tốt sẽ hạn chế các tác động của sự nhiễu loạn.

- Hệ thống kiểm soát phản hồi: là hệ thống các nhập liệu có thể là các kết xuất của nó.

Trên cơ sở bốn kiểu hệ thống cơ bản, người ta có thể liên hệ nhiều hệ thống với nhau.

Ví dụ hệ thống đóng có quan hệ có thể có các thành phần là hệ thống đóng có quan hệ,

hệ thống mở và hệ thống kiểm soát phản hồi.

1.1.2. Hệ thống thông tin quản lý

a.

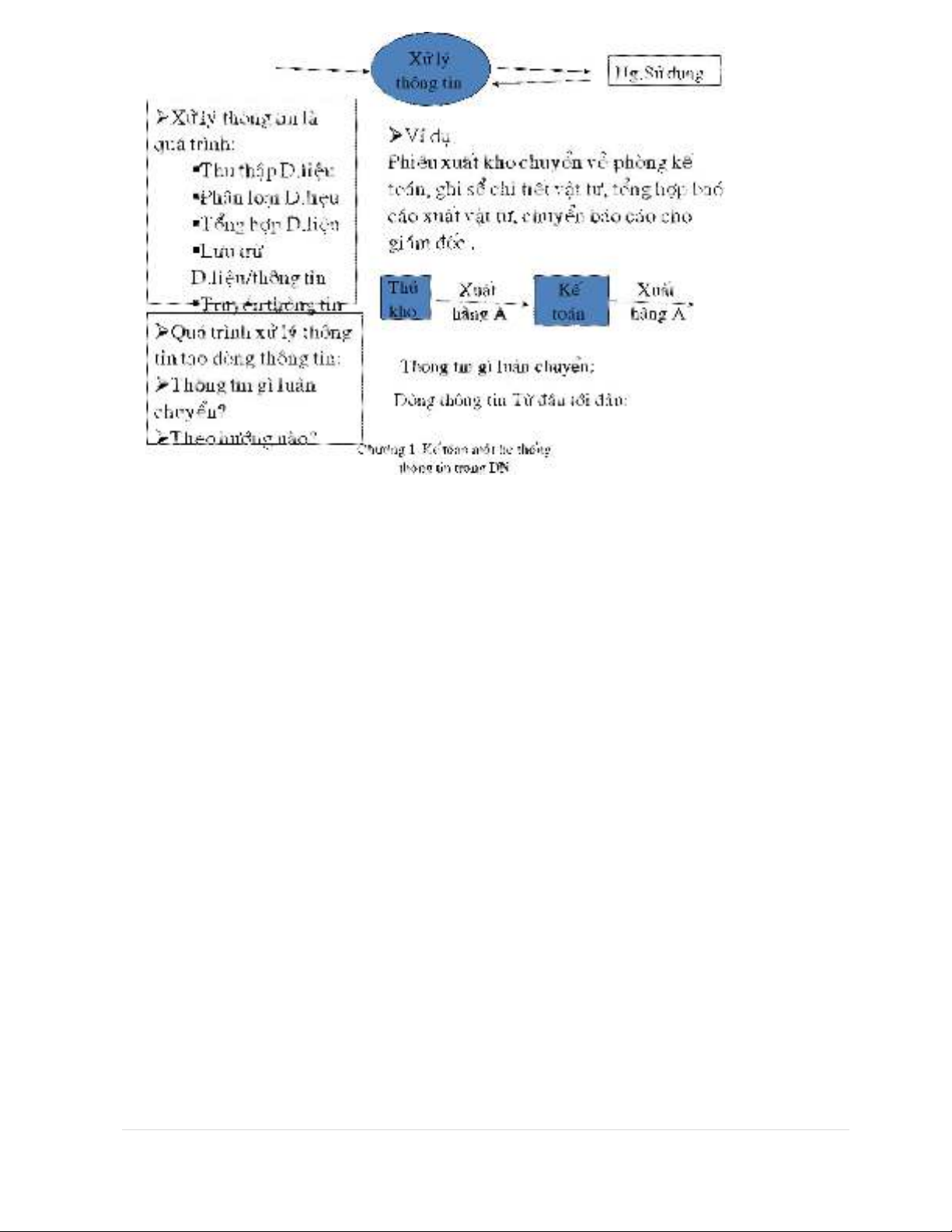

Thông tin – dữ liêu:

+ Dữ liệu: Những sự kiện, con số, hình ảnh… chưa được xử lý để phù hợp với người

sử dụng

+ Thông tin: Dữ liệu được sắp xếp phù hợp với người sử dụng.

4 | P a g e

Ví dụ: điểm của một lớp là dữ liệu muốn thành thông tin thì cần phải sắp xếp phân

loại giỏi, khá trung bình…

Hệ thông thông tin quản lý có máy tính tham gia, một máy tính cụ thể xử lý thông

tin. Khi hoạt động, có thành phần của máy tính trao đổi thông tin với nhau. Như vậy,

máy tính cũng là một hệ thống thông tin. Các hệ thống thông tin quản lý trong các tổ

chức kinh tế xã hộ như hệ thống thông tin quản lý nhân sự, hệ thống kế toán, hệ thống

quản lý lịch công tác là các ví dụ điển hình về hệ thống thông tin.

Hệ thống thông tin quản lý: phần lớn hệ thống xử lý giao dịch thường được xây dựng

nhằm phục vụ cho một hoặc vài chức năng nào đó, hoặc chỉ đơn giản là giúp con người

giải thoát khoải một công việc tính toán, thống kê nặng nhọc. Khi xuất hiện nhu cầu

cung cấp các thông tin tốt hơn và đầy đủ hơn, cũng là lúc cần đến những phương thức

xử lý thông tin một cách tổng thể – thông tin thông tin quản lý.

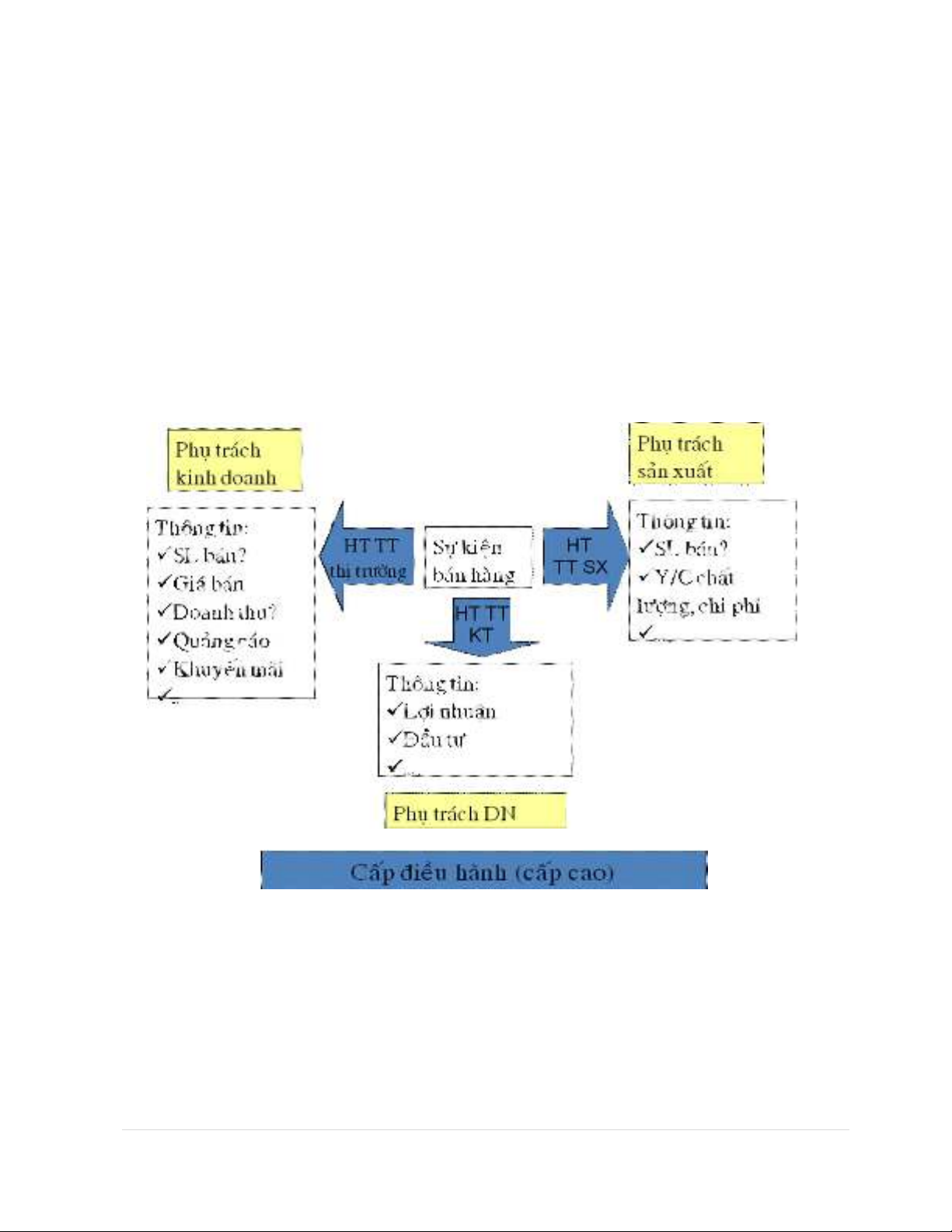

Hệ thống thông tin quản lý là hệ thống có nhiệm vụ cung cấp thông tin cần thiết phục

vụ cho việc quản lý điều hành một tổ chức. Thành phần chiếm vị trí quan trọng trong hệ

thống thông tin quản lý là một cơ sở dữ liệu hợp nhất chứa các thông tin phản ánh cấu

trúc nội tại của hệ thống và các thông tin các hoạt động diễn ra trong hệ thống.

5 | P a g e

Với hạt nhân là cơ sở dữ liệu hợp nhất, hệ thống thông tin quản lý có thể hỗ trợ cho

nhiều lĩnh vực chức năng khác nhau và có thể cung cấp cho các nhà quản lý công cụ và

khả năng dễ dàng truy cập thông tin, hệ thống thông tin quản lý có các chức năng chính:

+ Thu thập, phân tích và lưu trữ các thông tin một cách hệ thống nhữgn thông tin có

ích được cấu trúc hoá để có thể lưu trữ và khai thác trên các phương tiện tin học.

+ Thay đổi, sửa chữa, tiến hành tính toán trên các nhóm chỉ tiêu, tạo ra các thông tin

mới.

+ Phân phối và cung cấp thông tin.

Chất lượng của hệ thống thông tin quản lý được đánh giá thông qua tính nhanh chóng

trong đáp ứng các yêu cầu thông tin, tính mềm dẻo của hệ thống và tính toàn vẹn, đầy

đủ của hệ thống.

*

m.

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)