BÀI GIẢNG PHÂN TÍCH TÀI CHÍNH

DOANH NGHIỆP

Chương 2

PHÂN TÍCH TÌNH HÌNH VÀ KẾT QUẢ

KINH DOANH

NỘI DUNG

1. Mục đích phân tích

2. Báo cáo kết quả kinh doanh

3. Phân tích khái quát kết quả kinh doanh

4. Phân tích chỉ tiêu doanh thu thuần

5. Phân tích lợi nhuận gộp từ bán hàng

6. Phân tích lợi nhuận thuần từ bán hàng

7.Phân tích lợi nhuận hoạt động (EBIT)

8. Phân tích lợi nhuận sau thuế

1. Mục đích phân tích:

Phân tích kết quả kinh doanh nhằm giải đáp các

câu hỏi sau:

•Doanh thu bán hàng của doanh nghiệp đang tăng,

ổn định hay sụt giảm?

•Sự biến động doanh thu do lượng hay do giá?

•Thị phần của DN đang mở rộng hay bị thu hẹp?

•Lợi nhuận của DN có được cải thiện hay không?

•Lợi nhuận tạo ra có đủ để trả lãi vay cho chủ nợ

hay không?

•Chính sách phân phối của DN có hợp lý không?

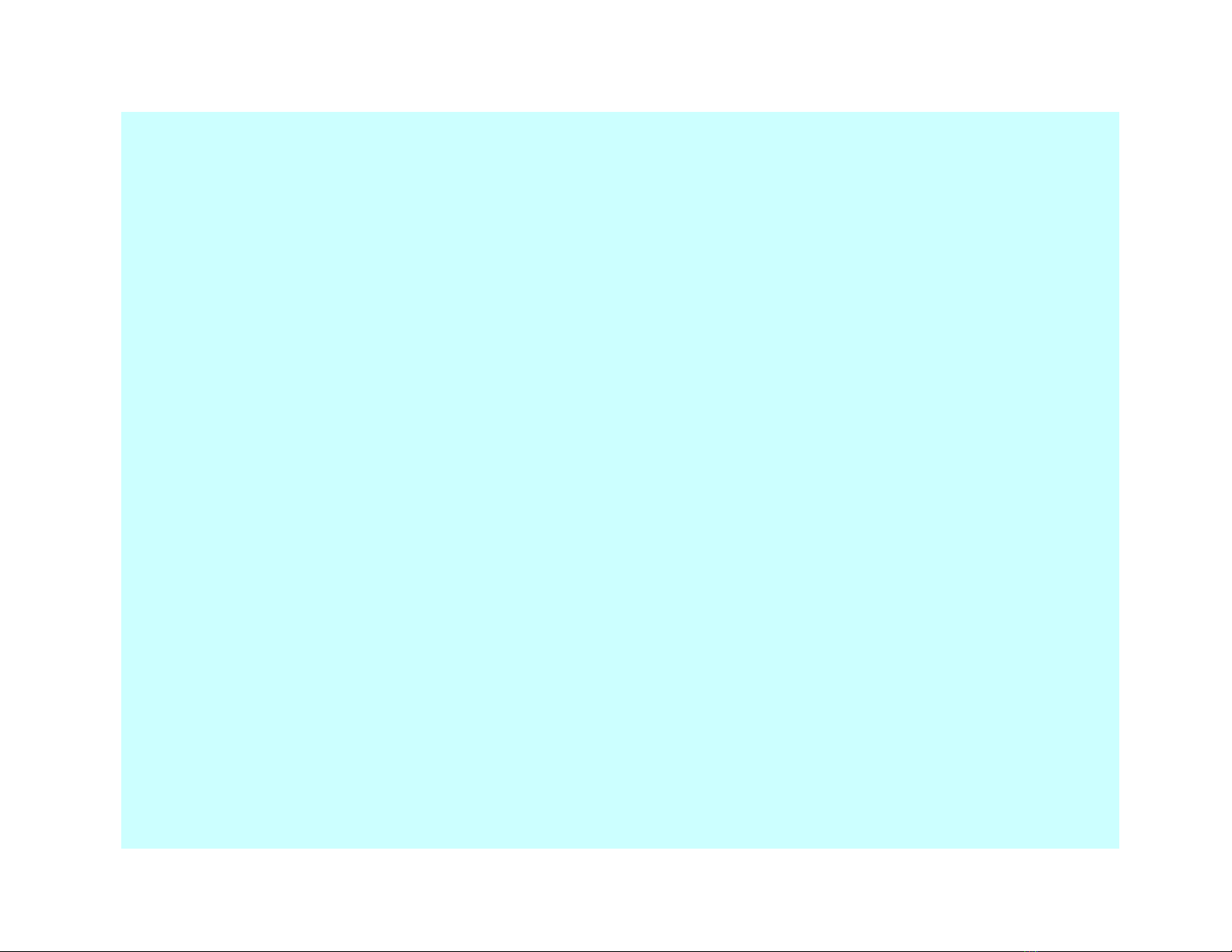

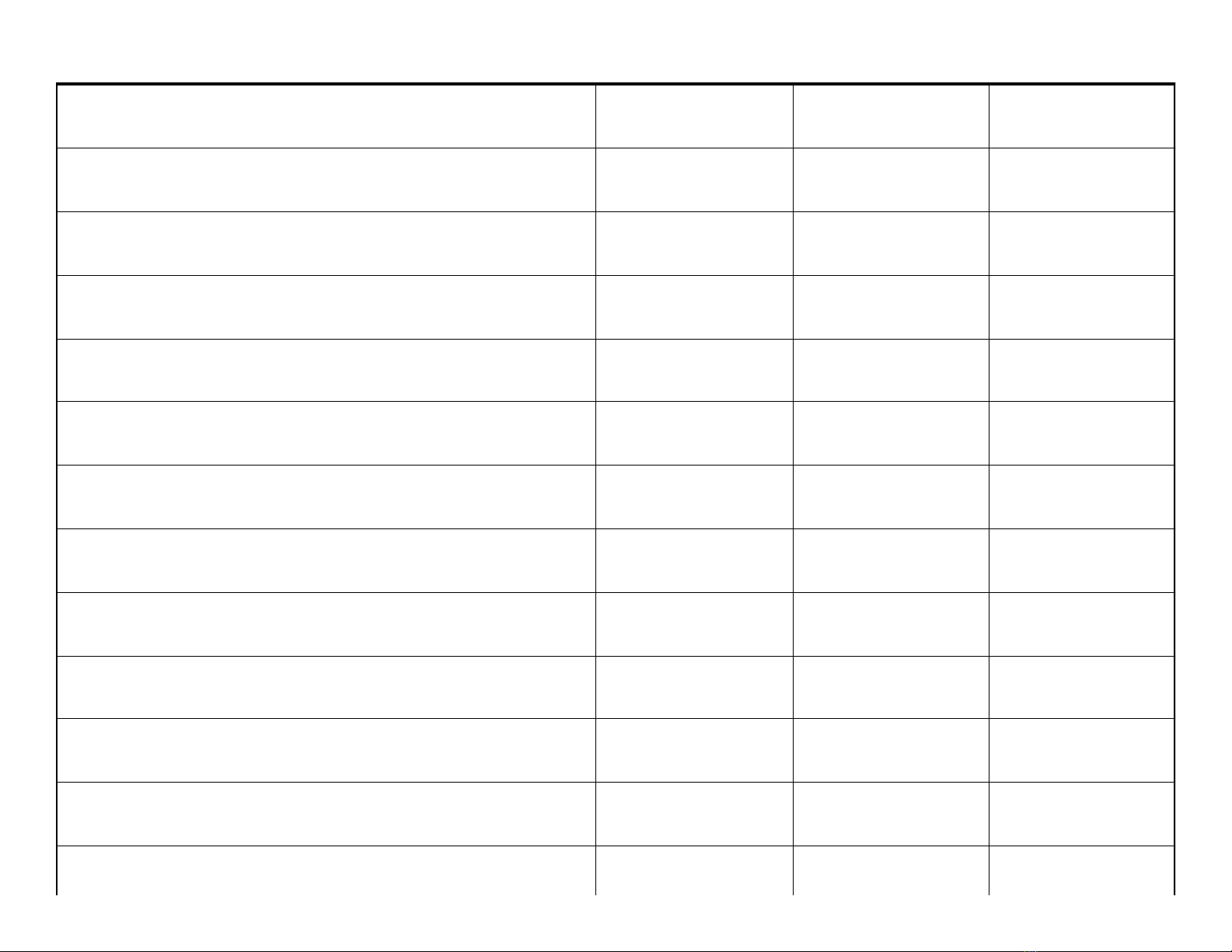

2. Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh là báo

cáo tài chính tổng hợp phản ánh tổng

quát tình hình và kết quả hoạt động

kinh doanh của doanh nghiệp trong

một thời kỳ nhất định ( quý và năm).

Chỉ tiêu 2009 2010 2011

Tổng doanh thu 25.000 30.000 33.000

Các khoản giảm trừ 2.000 2.500 2.000

1. Doanh thu thuần 23.000 27.500 31.000

2. Giá vốn hàng bán 15.300 19.100 22.000

3. Lợi nhuận gộp 7.700 8.400 9.000

4.Doanh thu TC 340 230 210

5. Chi phí tài chính 780 750 850

Trong đó : Lãi vay 580 640 710

6.Chi phí bán hàng 2.650 2.450 2.980

7. Chi phí quản lý 2.000 2.150 2.180

8. Lợi nhuận thuần KD 2.610 3.280 3.200

9. Lợi nhuận khác

-

200

100

630