Chương 5. ĐÁNH GIÁ HOẠT ĐỘNG BÁN

HÀNG VÀ LỰC LƯỢNG BÁN HÀNG

5.1 Đánh giá hiệu quả hoạt động bán hàng

5.2 Đánh giá kết quả của người bán hàng

5.1. Đánh giá hiệu quả hoạt động bán hàng

5.1.1. Khái quát về đánh giá hiệu quả hoạt động bán hàng

Hiệu quả bán hàng của công ty là kết quả của quá trình công

ty đặt tới các mục tiêu chung như thế nào.

Mục đích của đánh giá hiệu quả bán hàng của công ty:

+ Để biết được mức độ thực hiện các mục tiêu bán hàng và

sử dụng các nguồn lực của công ty trong hoạt động bán hàng

nói chung.

+ Nhằm chỉ ra những yếu tố làm tăng hoặc ngược lại, làm

giảm hiệu quả bán hàng.

5.1. Đánh giá hiệu quả hoạt động bán hàng

5.1.1. Khái quát về đánh giá hiệu quả hoạt động bán hàng

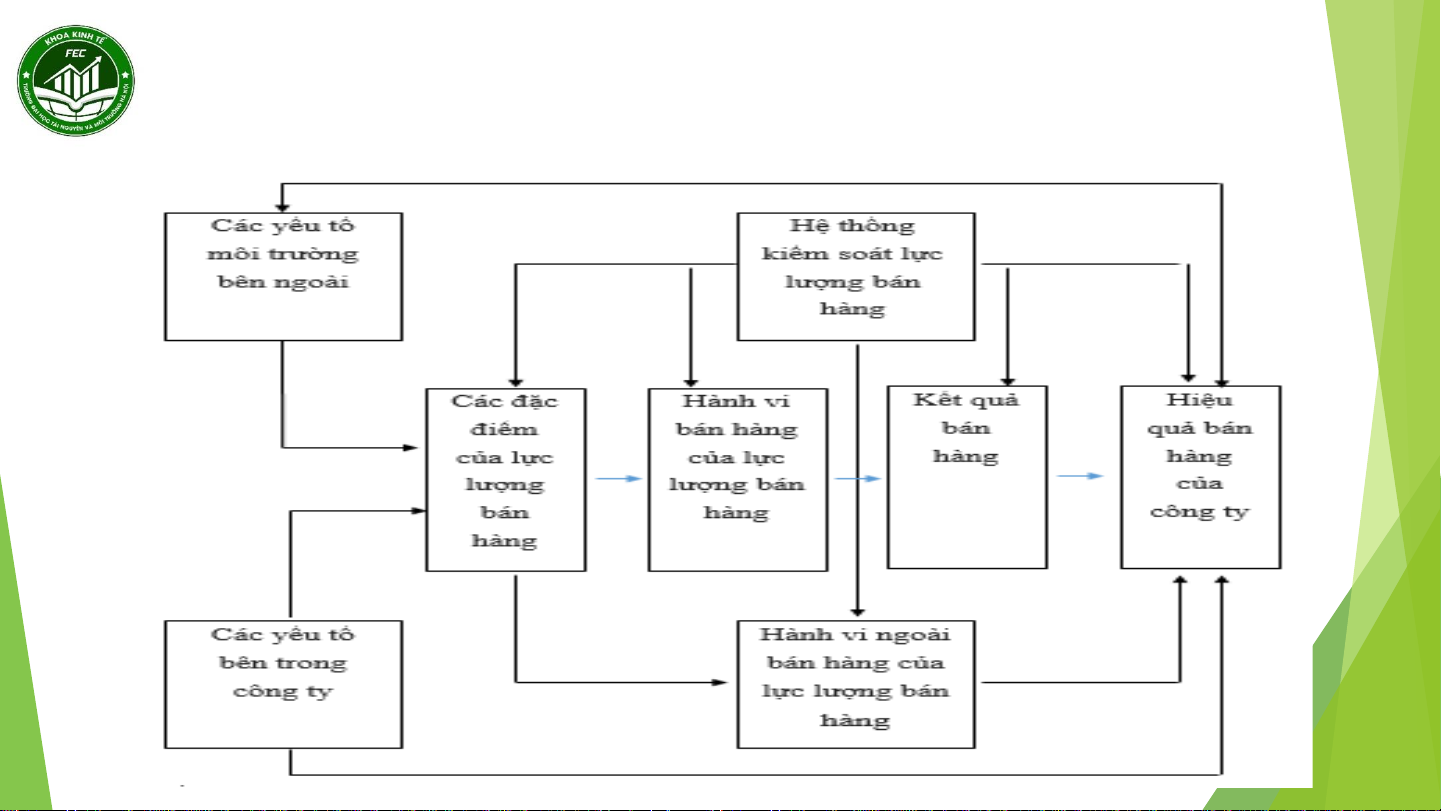

Hiệu quả bán hàng của công ty phụ thuộc vào nhiều yếu tố

trong đó có những yếu tố công ty không thể kiểm soát.

Các yếu tố bên ngoài và bên trong tác động đồng thời tới lực

lượng bản hàng và hành vi của họ theo những chiều hướng và

cường độ khác nhau.

5.1. Đánh giá hiệu quả hoạt động bán hàng

5.1.1. Khái quát về đánh giá hiệu quả hoạt động bán hàng

5.1. Đánh giá hiệu quả hoạt động bán hàng

5.1.1. Khái quát về đánh giá hiệu quả hoạt động bán hàng

Có nhiều phương pháp được áp dụng để đánh giá hiệu quả

bán hàng của công ty như:so sánh doanh số thực tế với doanh

số mục tiêu, đánh giá mức độ thoả mãn của khách hàng, so

sánh lợi nhuận thực tế với lợi nhuận mục tiêu, phản hồi của

giám đốc bán hàng, đánh giá thị phần…

Trong phạm vi chương này, đánh giá hiệu quả bán hàng sẽ

được xem xét trên phương diện kiểm toán hoạt động bán hàng