Bài giảng: Tài chí nh nhà nước

Biên soạn: ThS.Nguyễn Tấn Minh

1

BÀI GIẢNG

TÀI CHÍNH NHÀ NƯỚC

ThS. Nguyễn Tấn Minh

Bài giảng: Tài chí nh nhà nước

Biên soạn: ThS.Nguyễn Tấn Minh

2

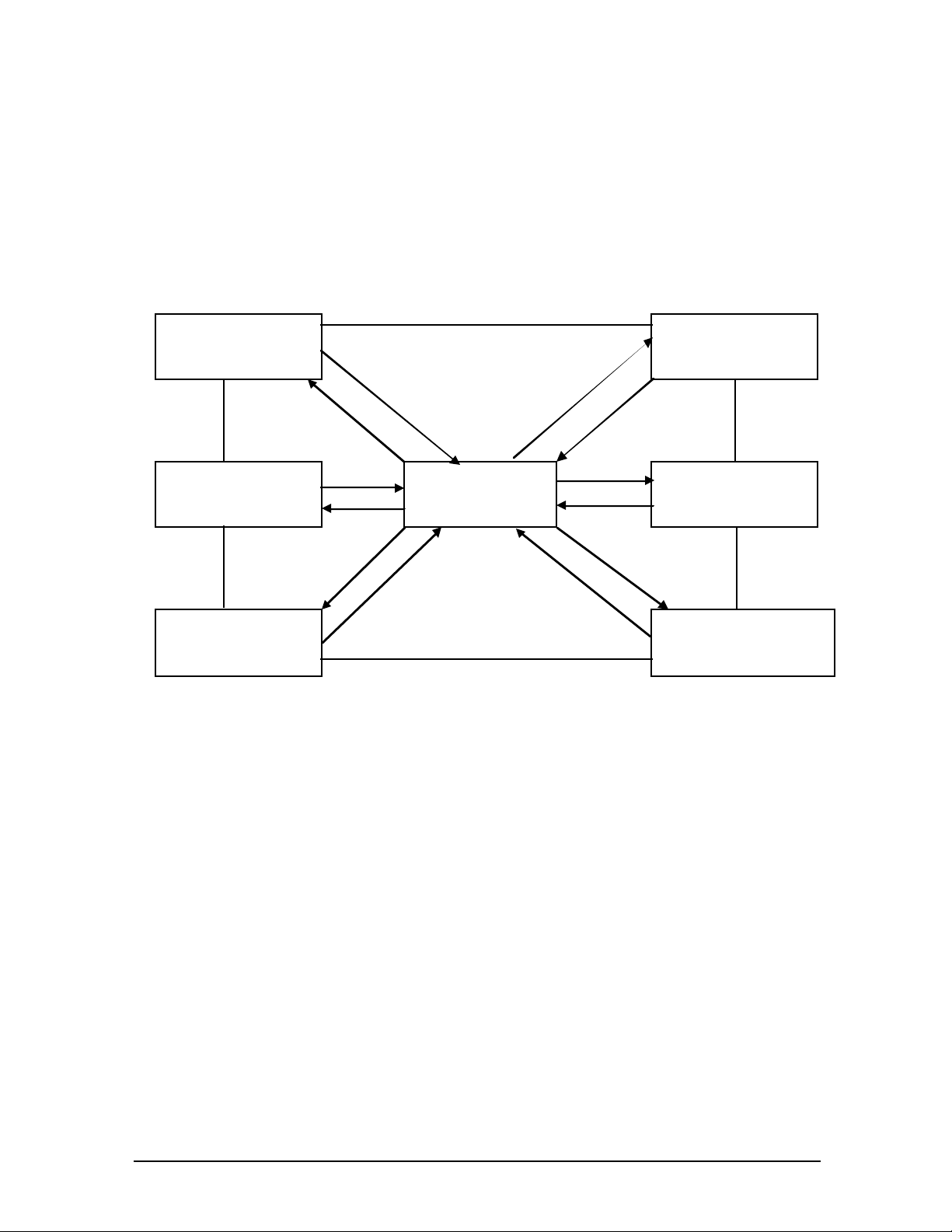

Tiền tệ

Chính ph

ủ

Các doanh

ng

hi

ệp

và tổ chức khác

H

ộ gia đ

ình

(cá nhân)

Th

ị tr

ư

ờng

HH-DVvà YTSX

Th

ị tr

ư

ờng

chứng khoán

Th

ị tr

ư

ờng

Tiền tệ, ngoại hối

CHƯƠNG 1

NHỮNG VẤN ĐỀ CƠ BẢN VỀ TÀI CH ÍNH NHÀ NƯỚC

1.1. Khái niệm và đặc điểm của tài chính Nhà nước

1.1.1. Khái niệm Tài chính Nhà nước

Trong thực tiễn đời sống xã hội, hoạt động tài chính thể hiện ra như là các hiện

tượng thu, chi bằng tiền - sự vận động của các nguồn tài chính - gắn liền với việc tạo lập

hoặc sử dụng các quỹ tiền tệ nhất định.

Các quỹ tiền tệ Quỹ tiền tệ của các hộ gia đình; quỹ tiền tệ của các doanh nghiệp;

quỹ tiền tệ của các tổ chức bảo hiểm , tín dụng; quỹ tiền tệ của Nhà nước … Quỹ tiền tệ

của Nhà nước là một bộ phận của hệ thống của các quỹ tiền tệ trong nền kinh tế và có mối

quan hệ hữu cơ với quỹ tiền tệ khác đi liền với mối quan hệ ràng buộc phụ thuộc giữa các

chủ thể kinh tế - xã hội trong khi tham gia phân phối các nguồn tài chính.

Các quỹ tiền tệ của Nhà nước là tổng số các nguồn lực tài chính đã được tập trung

vào trong tay Nhà nước, thuộc quyền nắm giữ của Nhà nước và được Nhà nước sử dụng

cho việc thực hiện các sứ mệnh xã hội của mình.

Tài chính Nhà nước là tổng thể các hoạt động thu, chi bằng tiền do Nhà nước tiến

hành trong quá trình tạo lập và s ử dụng các quỹ tiền tệ của Nhà nước nhằm phục vụ các

chức năng kinh tế - xã hội của Nhà nước. Tài chính Nhà nước phản ánh hệ thống các quan

hệ kinh tế giữa Nhà nước với các chủ thể khác trong xã hội nảy sinh trong quá trình Nhà

nước tham gia phân phối các nguồn tài chính.

Bài giảng: Tài chí nh nhà nước

Biên soạn: ThS.Nguyễn Tấn Minh

3

Chính phủ

Chính ph

ủ

khác

Các doanh hi

ệp

và tổ chức khác

H

ộ gia đ

ình

(cá nhân)

Th

ị tr

ư

ờng

HH-DVvà YTSX

T

h

ị tr

ư

ờng

chứng khoán

Th

ị tr

ư

ờng

Tiền tệ, ngoại hối

1.1.2. Đặc điểm của tài chính Nhà nước

- Tài chính Nhà nước thuộc sở hữu Nhà nước, do đó, Nhà nước là chủ thể duy nhất quyết

định việc sử dụng các quỹ tiền tệ của Nhà nước.

- Tài chính Nhà nước nguồn hình thành từ thu nhập của tài chính Nhà nước. Việc hình

thành thu nhập của tài chính Nhà nước mà đại diện tiêu biểu là ngân sách nhà nước có các

đặc điểm chủ yếu là:

Thứ nhất, Thu nhập của tài chính Nhà nước có thể được lấy từ nhiều nguồn khác

nhau, cả trong nước và ngoài nước; từ nhiều lĩnh vực hoạt động khác nhau, cả sản

xuất, lưu thông và phân phối, nhưng nét đặc trưng là luôn gắn chặt với kết quả của

hoạt động kinh tế trong nước và sự vận động của các phạm trù giá trị khác như: giá

cả, thu nhập, lãi suất…

Thứ hai, Thu nhập của tài chính Nhà nước có thể được lấy về bằng nhiều hình thức

và phương pháp khác nhau, có bắt buộc và tự nguyện, có hoàn trả và không hoàn

trả, ngang giá và không ngang giá… nhưng, nét đặc trưng là luôn gắn liền với

quyền lực chính trị của Nhà nước, thể hiện tính cưỡng chế bằng hệ thống luật lệ do

Nhà nước quy định và mang tính không hoàn trả là chủ yếu.

- Đặc điểm về tính hiệu quả của chi tiêu tài chính Nhà nước. Thông thường việc đánh

giá hiệu quả hoạt động tài chính Nhà nước dựa vào hai tiêu thức cơ bản: kết quả đạt

được và chi phí bỏ ra. Kết quả ở đây được hiểu bao gồm: kết quả kinh tế và kết quả xã

hội, kết quả trực tiếp và kết quả gián tiếp.

- Đặc điểm về phạm vi hoạt động của tài chính Nhà nước. Thông qua quá trình phân

phối các nguồn tài chính, tài chính Nhà nước có khả năng động viên, tập trung một

phần nguồn tài chính quốc gia vào tay Nhà nước từ mọi lĩnh vực hoạt động, từ mọi chủ

thể kinh tế xã hội; đồng thời, bằng việc sử dụng các quỹ tiền tệ của Nhà nước, tài chính

Bài giảng: Tài chí nh nhà nước

Biên soạn: ThS.Nguyễn Tấn Minh

4

Nhà nước có khả năng tác động tới mọi lĩnh vực hoạt động kinh tế - xã hội, đạt tới

những mục tiêu đã định.

1.2. Chức năng của tài chính Nhà nước

1.2.1. Tích tụ nguồn vốn

Tập trung các nguồn vốn từ các chủ thể thừa vốn sau đó phân phối lại cho các chủ

thể thiếu vốn. Quá trình kể trên, Nhà nước là chủ thể tích tụ vốn với tư cách là người có

quyền lực chính trị, hoặc là người có quyền sở hữu, hoặc là nguời có quyền sử dụng các

nguồn tài chính và các nguồn lực tài chính thuộc quyền chi phối của Nhà nước chính.

Bằng các chính sách kinh tế vĩ mô như chính sách tài chính, tiền tệ, ngoại

hối…nhằm ổn định kinh tế chính trị xã hội.

1.2.2. Phân phối vốn

Chức năng phân phối và tái phân phối thu nhập của tài chính Nhà nước là khả năng

khách quan của TCNN mà nhờ vào đó tài chính Nhà nước được sử dụng vào việc phân

phối và phân phối lại các nguồn tài chính trong xã hội nhằm thực hiện mục tiêu công bằng

xã hội trong phân phối và hưởng thụ kết quả của sản xuất xã hội.

Trong chức năng này, chủ thể phân phối là Nhà nước chủ yếu trên tư cách là người

có quyền lực chính trị, còn đối tượng phân phối là các nguồn tài chính đã thuộc sở hữu nhà

nước hoặc đang là thu nhập của các pháp nhân và thể nhân trong xã hội mà Nhà nước tham

gia điều tiết.

Trong việc điều tiết thu nhập, thu thuế là biện pháp chủ yếu. Thông qua các thứ thuế

gián thu để điều tiết tương đối giá cả của các loại hàng hoá, từ đó điều tiết sự phân phối

các yếu tố sản xuất của các chủ thể kinh tế. Thông qua thuế thu nhập doanh nghiệp để điều

tiết lợi nhuận của doanh nghiệp. Thông qua thuế thu nhập cá nhân để điều tiết thu nhập lao

động và thu nhập phi lao động của cá nhân (thu nhập về tài sản, tiền cho thuê, lợi tức…).

Thông qua công cụ thuế, các thu nhập cao được điều tiết bớt một phần và được tập trung

vào Ngân sách Nhà nước.

Do đó, một sự tính toán cân nhắc trong chính sách phân phối và tái phân phối thu

nhập để có thể đạt tới mục tiêu công bằng trên cơ sở đảm bảo tính hiệu quả kinh tế của sự

phân phối và ít ảnh hưởng nhất tới mục tiêu hiệu quả là điều có ý nghĩa đặc biệt quan trọng

nhằm sử dụng tài chính Nhà nước làm công cụ thực hiện các mục tiêu kinh tế vĩ mô.

1.2.3. Kiểm tra điều chỉnh và kiểm soát

Chức năng điều chỉnh và kiểm soát của tài chính Nhà nước là khả năng khách quan

của tài chính Nhà nước để có thể thực hiện việc điều chỉnh lại quá trình phân phối các

nguồn lực tài chính và xem xét lại tính đúng đắn, tính hợp lý của các quá trình phân phối

đó trong mọi lĩnh vực khác nhau của nền kinh tế quốc dân. Phạm vi điều chỉnh và kiểm

soát của tài chính Nhà nước là rất rộng rãi, nó bao trùm mọ i lĩnh vực kinh tế - xã hội trong

suốt quá trình diễn ra các hoạt động phân phối các nguồn tài chính để tạo lập và sử dụng

các quỹ tiền tệ.

Nội dung của kiểm soát - kiểm tra quá trình vận động của các nguồn tài chính là:

kiểm tra việc khai thác, phân bổ và sử dụng các nguồn lực tài chính; Kiểm tra tính cân đối,

Bài giảng: Tài chí nh nhà nước

Biên soạn: ThS.Nguyễn Tấn Minh

5

tính hợp lý của việc phân bổ và kiểm tra tính tiết kiệm, tính hiệu quả của việc sử dụng

chúng. Còn nội dung của điều chỉnh quá trình vận động của các nguồn tài chính là: điều

chỉnh về mặt tổng lượng của nguồn tài chính nhằm đạt tới cân đối về mặt tổng lượng cung

cấp vốn và tổng lượng nhu cầu vốn; điều tiết cơ cấu và mối quan hệ tỷ lệ giữa các mặt

trong phân bổ các nguồn tài chính như: quan hệ tỷ lệ giữa tích luỹ với tiêu dùng, giữa tiêu

dùng xã hội với tiêu dùng cá nhân, giữa trung ương với địa phương, giữa các ngành…

1.3. Hệ thống tài chính Nhà nước

1.3.1. Khái niệm

Hệ thống Tài chính Nhà nước là tổng thể các hoạt động tài chính gắn liền với việc

tạo lập hoặc sử dụng các quỹ tiền tệ của Nhà nước và cơ cấu tổ chức của bộ máy Nhà nước

nhằm phục vụ và thực hiện các chức năng, nhiệm vụ về kinh tế - xã hội mà Nhà nước đảm

nhận.

1.3.2. Phân loại tài chính Nhà nước

1.3.2.1. Theo sở hữu

Tài chính chung của Nhà nước

Tài chính chung của Nhà nước tồn tại và hoạt động gắn liền với việc tạo lập và sử

dụng các quỹ tiền tệ chung của Nhà nước nhằm phục vụ cho hoạt động của bộ máy Nhà

nước và thực hiện các chức năng kinh tế xã hội của Nhà nước. Theo tính chất của các quỹ

tiền tệ, tài chính chung của Nhà nước bao gồm các bộ phận: Ngân sách Nhà nước và các

quỹ tài chính Nhà nước ngoài Ngân sách Nhà nước

Chủ thể trực tiếp quản lý Ngân sách Nhà nước là Nhà nước (Chính phủ TWvà chính

quyền địa phương các cấp) thông qua các cơ quan chức năng của Nhà nước (cơ quan tài

chính, Kho bạc nhà nước...).

Tài chính của các cơ quan hành chính Nhà nước

Bộ máy Nhà nước ở Việt Nam được tổ chức bao gồm 3 hệ thống: Các cơ quan lập

pháp, các cơ quan hành pháp và các cơ quan tư pháp từ trung ương đến địa phương. Các cơ

quan hành chính thuộc bộ phận thứ 2 trong hệ thống kể trên.

Các cơ quan hành chính nhà nước có nhiệm vụ cung cấp các dịch vụ công cộng cho

xã hội. Các cơ quan này được phép thu một số khoản thu về phí và lệ phí nhưng số thu đó

là không đáng kể. Do đó, nguồn tài chính đảm bảo cho các cơ quan hành chính hoạt động

gần như do Ngân sách Nhà nước cấp toàn bộ. Nguồn tài chính ở đây được sử dụng để duy

trì sự tồn tại của bộ máy Nhà nước và thực hiện các nghiệp vụ hành chính, cung cấp các

dịch vụ công cộng thuộc chức năng của cơ quan.

Chủ thể trực tiếp quản lý tài chính các cơ quan hành chính Nhà nước là các cơ quan

hành chính Nhà nước.

Tài chính của các đơn vị sự nghiệp Nhà nước

Các đơn vị sự nghiệp Nhà nước là các đơn vị thực hiện cung cấp các dịch vụ xã hội

công cộng và các dịch vụ nhằm duy trì sự hoạt động bình thường của các ngành kinh tế

quốc dân. Hoạt động của các đơn vị này không nhằm mục tiêu lơi nhuận mà chủ yếu mang

![Trắc nghiệm Tài chính công: Tổng hợp câu hỏi và đáp án [kèm giải thích chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230619/htphuongtam2806/135x160/7651687157729.jpg)

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)