Giảng viên VŨQUANG KẾT1

Chương 7

TÀI CHÍNH CÔNG

Delivered by:

VŨQUANG KẾT

Giảng viên VŨQUANG KẾT2

NỘI DUNG

1. Khái quát vềtài chính công

2. Ngân sách nhà nước

3. Chính sách tài chính quốcgia

3

Giảng viên VŨQUANG KẾT

KHÁI QUÁT VỀTÀI CHÍNH CÔNG

SỰPHÁT TRIỂN CỦA TÀI CHÍNH CÔNG

Khi nhà nướcrađời, tài chính công bắtđầu hình thành. Tài

chính công phản ánh những hoạtđộng tài chính gắnliềnvới

chủthểnhà nước

Tài chính công cổđiển

-Hoạtđộng tài chính chỉthựchiệnchứcnăng cơbảncủa nhà

nướclàthựchiện các nhiệmvụtruyềnthống nhưcảnh sát,

tưpháp, quốc phòng và ngoạigiao.

- Các hoạtđộng kinh tếhoàn toàn do khu vựctưnhân quyết

định, nhà nước không can thiệp, hay nói khác hơnlànhà

nướcđứng ngoài các hoạtđộng kinh tế.

4

Giảng viên VŨQUANG KẾT

KHÁI QUÁT VỀTÀI CHÍNH CÔNG

SỰPHÁT TRIỂN CỦA TÀI CHÍNH CÔNG

Tài chính công hiệnđại

Các hoạtđộng tài chính của nhà nướcnhằmmụcđích:

-Thựchiệnchứcnăng cơbảncủa nhà nướclàthựchiệncác

nhiệmvụtruyềnthống nhưcảnh sát, tưpháp, quốc phòng và

ngoạigiao.

- Tham gia quảnlýđiềntiếtnềnkinhtếbằng luật pháp và các

công cụkinh tế

5

Giảng viên VŨQUANG KẾT

KHÁI QUÁT VỀTÀI CHÍNH CÔNG

KHÁI NIỆM TÀI CHÍNH CÔNG

Tài chính công là những hoạtđộng thu

chi tiềntệcủanhànướcnhằmthựchiện

các chứcnăng, nhiệmvụcủa nhà nước

trong việccungcấp hàng hóa công cho

xã hội.

6

Giảng viên VŨQUANG KẾT

Đặcđiểmcủa tài chính công

-Làloạihìnhtàichínhthuộcsởhữunhànước.

-Quyềnquyếtđịnh thu chi tài chính công do nhà

nướcđịnh đoạtvàápđặtlênmọi công dân.

-Phụcvụcho những hoạtđộng vì lợiíchcộng đồng,

lợi ích kinh tế-xãhội.

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

7

Giảng viên VŨQUANG KẾT

Đặcđiểmcủa tài chính công

-Tạo ra hàng hóa và dịch vụcông, mọingườidâncó

nhu cầucóthểtiếpcận. Nhà nướccóthểcung cấp

những loại hàng hóa công cho xã hộidướihình

thức không bồihoànhoặcdướidạng bồihoàn

không theo cơchếgiá thịtrường thông qua việc

thu phí, lệphí…

-Tôn trọng nguyên tắc công khai, minh bạch và có

sựtham gia của công chúng.

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

8

Giảng viên VŨQUANG KẾT

Vai trò của tài chính công

- Tài chính công huy động nguồn tài chính đảmbảohoạt

động củanhànướcvàhệthống chính trị

-Tài chính công có vai trò điềutiếtvĩmô nềnkinhtế-xã

hội

-Tài chính công có vai trò kiểmtragiámsáthoạtđộng tài

chính của các lĩnh vựckhác

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

9

Giảng viên VŨQUANG KẾT

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

KHÁI NIỆM

NSNN phảnánhcácmối quan hệkinh tếphát sinh gắnliềnvới

quá trình tạolập và phân phốivàsửdụng các quỹtiềntệtập

trung của nhà nước khi nhà nước tham gia phân phốicác

nguồntàichínhquốcgianhằmthựchiệncácchứcnăng của

nhà nước trên cơsởluậtđịnh.

Theo Luật ngân sách nhà nước:

“ NSNN là toàn bộcác khoảnthuchi của nhà nướctrongdự

toán đãđược các cơquan nhà nướccóthẩmquyềnquyết

định và đượcthựchiệntrongmộtnămđể đảmbảocácchức

năng và nhiệmvụcủa nhà nước”.

10

Giảng viên VŨQUANG KẾT

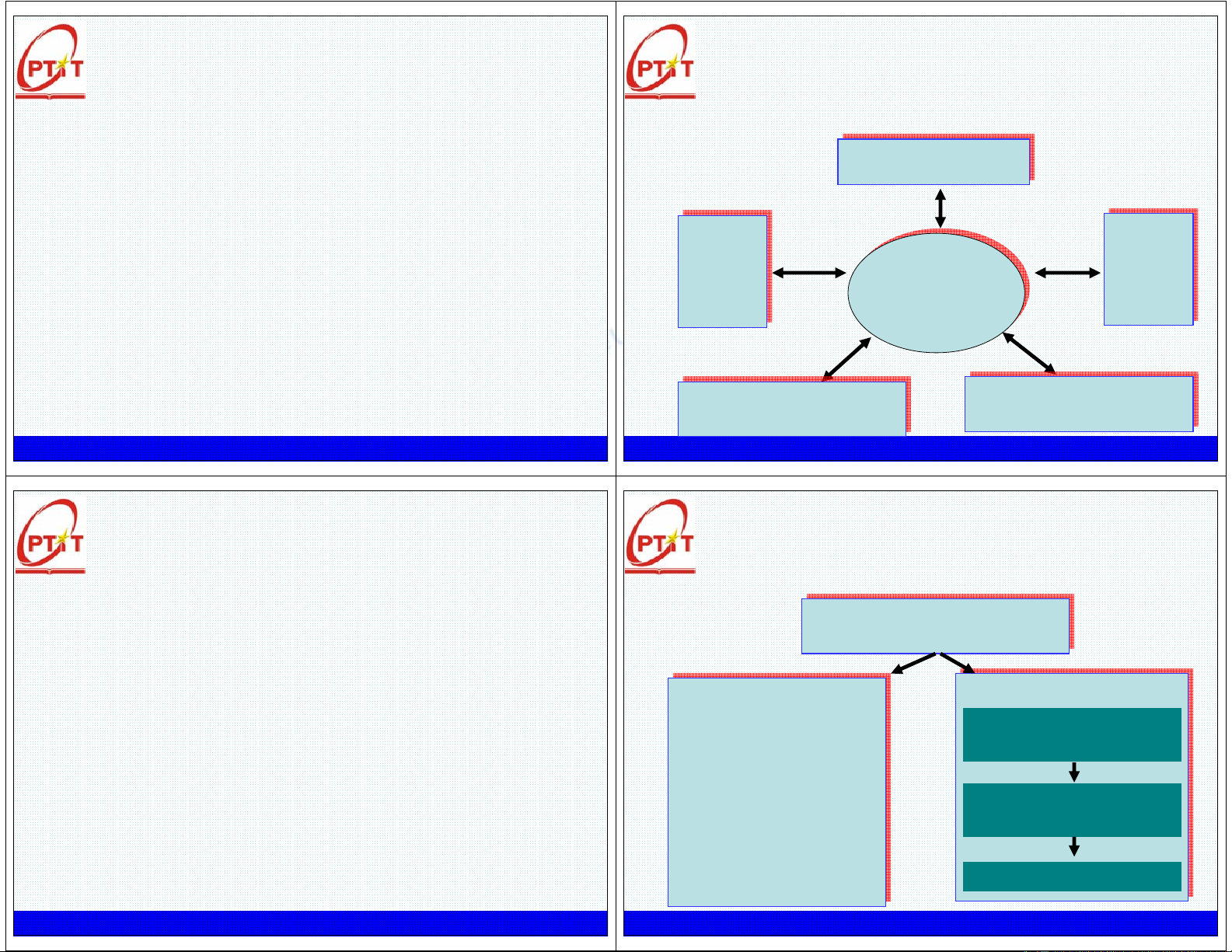

CÁC QUAN HỆNGÂN SÁCH NHÀ NƯỚC

NGÂN SÁCH

NHÀ NƯỚC

NGÂN SÁCH

NHÀ NƯỚC

DÂN CƯ

DÂN CƯ

DOANH

NGHIỆP

DOANH

NGHIỆP

NHÀ

NƯỚC

KHÁC

NHÀ

NƯỚC

KHÁC

CÁC TỔCHỨC XÃ HỘI

CÁC TỔCHỨC XÃ HỘICÁC QUĨBHXH, QUĨ

ĐẦU TƯ

CÁC QUĨBHXH, QUĨ

ĐẦU TƯ

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

11

Giảng viên VŨQUANG KẾT

ĐẶC ĐIỂM CÁC QUAN HỆNGÂN SÁCH NHÀ NƯỚC

-ViệctạolậpquĩNSNN luôn gắnliềnvới quyềnlựccủa nhà

nướcvàviệcthựchiệncácchứcnăng củaNhànước,trên cơ

sởluậtđịnh

- NSNN gắnvớisởhữuNhànước, mang lợi ích chung, lợiích

công cộng

- NSNN được chia thành các quĩnhỏcó mụcđích riêng

-Hoạtđộng thu- chi chủyếu theo nguên tắc không hoàn trả

trựctiếp

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

12

Giảng viên VŨQUANG KẾT

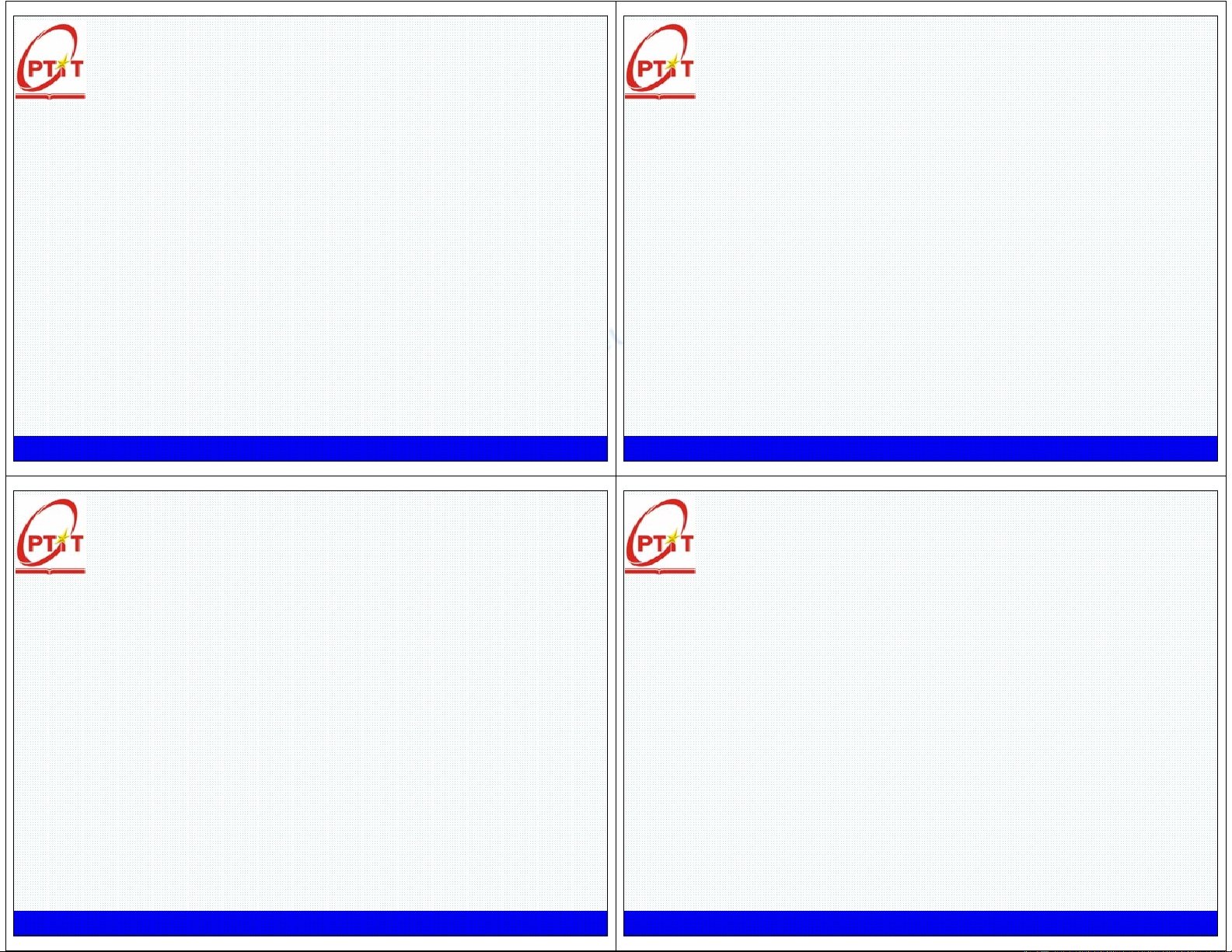

HỆTHỐNG NGÂN SÁCH NHÀ NƯỚC

HỆTHỐNG NGÂN SÁCH

NHÀ NƯỚC

HỆTHỐNG NGÂN SÁCH

NHÀ NƯỚC

NGÂN SÁCH

TRUNG ƯƠNG

NGÂN SÁCH

TRUNG ƯƠNG

NGÂN SÁCH ĐỊA PHƯƠNG

NGÂN SÁCH ĐỊA PHƯƠNG

NS tỉnh, TP trựcthuộc

TW

NS Huyện,TX, TP trực

thuộcTỉnh

NS xã, phường, thịtrấn

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

13

Giảng viên VŨQUANG KẾT

• NSTW bao gồmmộtsốđơnvịdựtoán thuộccấp

trung ương, (bộ, ngành, cơquan TW). NSTW

cung cấp nguồn tài chính cho các nhiệmvụ, mục

tiêu chung củacảnướctrêntấtcảcác lĩnh vực:

Kinh tế, chính trị, VHXH, Quốc phòng, an ninh,

đối ngoại… và hỗtrợchuyểngiaonguồntài

chính cho NS tỉnh TP thộcTW

HỆTHỐNG NGÂN SÁCH NHÀ NƯỚC

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

14

Giảng viên VŨQUANG KẾT

•NSĐP: các cấpNS của chính quyềnđịaphương

phù hợpvớiđịagiới hành chính các cấp. Các

cấp NSĐP bao gồmmộtsốđơnvịdựtoán hợp

thành (trừNS xã, phường, thịtrấn). NSĐP cung

cấp nguồnTC chocácnhiệmvụcủa chính quyền

nhà nướcởđịaphương và hỗtrợchuyểngiao

nguồnTC chocấpdưới

HỆTHỐNG NGÂN SÁCH NHÀ NƯỚC

TỔNG QUAN VỀNGÂN SÁCH NHÀ NƯỚC

15

Giảng viên VŨQUANG KẾT

THU – CHI NGÂN SÁCH NHÀ NƯỚC

Thu NSNN là việcNhànước dùng quyềnlựccủa

mình để tậptrungmột phần nguồntàichínhquốc

gia hình thành quĩNSNN nhằmthoảmãn các nhu

cầucủanhànước.

Các nhân tốảnh hưởng đếnthuNSNN

GDP bình quân đầungười

Tỷsuất doanh lợi trong nềnkinhtế

Tiềmnăng đấtnướcvềtài nguyên thiên nhiên

Tổchứcbộmáy thu nộp.

THU NGÂN SÁCH NHÀ NƯỚC

16

Giảng viên VŨQUANG KẾT

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC

Thuế

•“Thuếlà nguồnthucủa ngân sách Nhà nướcdựa

trên cơsởđộng viên bắtbuộcmột phần thu nhập

của các cá nhân và tổchứcxãhội”

•Đặcđiểmcủathuế:

–Làmộtkhoảnđộng viên bắtbuộc

–Thuếchỉđánh trên mộtphần thu nhập

17

Giảng viên VŨQUANG KẾT

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC

Phí (thuộc ngân sách Nhà nước)

•“Làkhoảnthucủa ngân sách Nhà nướcnhằmbù

đắpmột phần chi phí củacáccơquan sựnghiệp

công cộng”

•Đặcđiểm:

– Không phảimọiloạiphíđềulàkhoảnthucủa ngân sách

Nhà nước

–Phíthuvềkhông bù đắp toàn bộchi phí đãbỏra

–Do cơquan sựnghiệpthu

18

Giảng viên VŨQUANG KẾT

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC

LệPhí

•“Làkhoảnthucủa ngân sách Nhà nướcnhằmbù

đắp chi phí mà các cơquan thựchiện công tác quản

lý Nhà nướcđãbỏra”

•Đặcđiểm:

–Mọikhoảnlệphí đềulàkhoảnthucủaNSNN

–Lệphí bù đắp toàn bộ, đôi khi còn lớnhơncảchi phí đã

bỏra, khi đóđượcgọilàthuế

–Do cáccơquan quảnlýNhànướcthu

19

Giảng viên VŨQUANG KẾT

THU – CHI NGÂN SÁCH NHÀ NƯỚC

NỘI DUNG THU NGÂN SÁCH NHÀ NƯỚC

Các nguồnthukhác

•Thu từhoạtđộng kinh tếcủaNhànước

•Thu từviệntrợ

•Thu từđóng góp củacáctổchức và cá nhân

•Thu từhoạtđộng sựnghiệp...

20

Giảng viên VŨQUANG KẾT

THU – CHI NGÂN SÁCH NHÀ NƯỚC

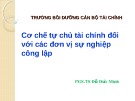

MỘT VÀI SỐLIỆU VỀTHU NGÂN SÁCH NHÀ NƯỚC

9,08019,000Thu kết chuyển

B

3,6003,000Thu việntrợkhông hoàn lại

3

17,55115,343Thu vềvốn

2

301,849263,557Thu từthuếvà phí

1

323,000281,900Tổng thu và việntrợ

A

1,338,0001,130,000GDP

2008

(Plan2008)

(TỉVND)

2007

(Plan2007)

(TỉVND)

Chỉtiêu

Nguồn: BộTài chính, www.mof.gov.vn

![Trắc nghiệm Tài chính công: Tổng hợp câu hỏi và đáp án [kèm giải thích chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230619/htphuongtam2806/135x160/7651687157729.jpg)

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)