CHƯƠNG 2

THỊ TRƯỜNG NGOẠI HỐI

FOREIGN EXCHANGE (FOREX)

9/3/2011 2

MỤC TIÊU

Làm quen các khái niệmcơbản;

Các đặcđiểmcủaFX

Các chủthểchủyếuthamgiatrênFX

Giớithiệu các giao dịch ngoạihốicơbản:

giao ngay và kỳhạn.

9/3/2011 3

CÁC WEB HỮU ÍCH

www.ozforex.com.au/fxoptions/optiondynami

cs.htm

www.about.reuters.com

www.Oanda.com

www.ebs.com

www.swift.com

www.forexsten.com

www.chips.com

www.cls-group.com

9/3/2011 4

1. KHÁI NIỆM TTNH

Là thịtrường ởđócácchủthểtham gia mua

bán các đồng tiềncủacácquốc gia khác nhau

Đốitượng mua bán chủyếulàcáckhoảntiền

gửingânhàngđượcghibằng các đồng tiền

khác nhau

9/3/2011 5

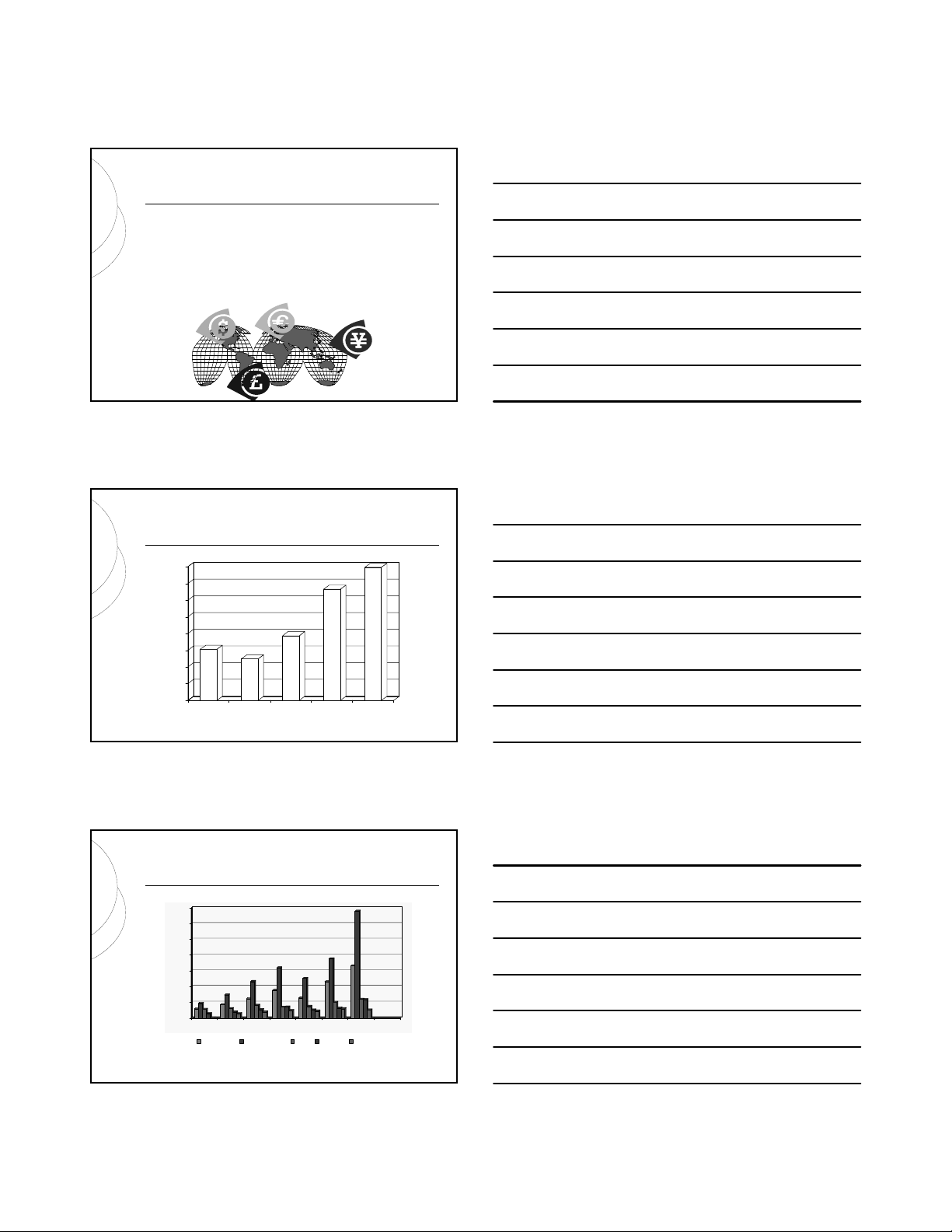

DOANH SỐCỦA FX

0

500

1000

1500

2000

2500

3000

3500

4000

1998 2001 2004 2007 2010

http://www.bis.org/publ/rpfxf10t.pdf

9/3/2011 6

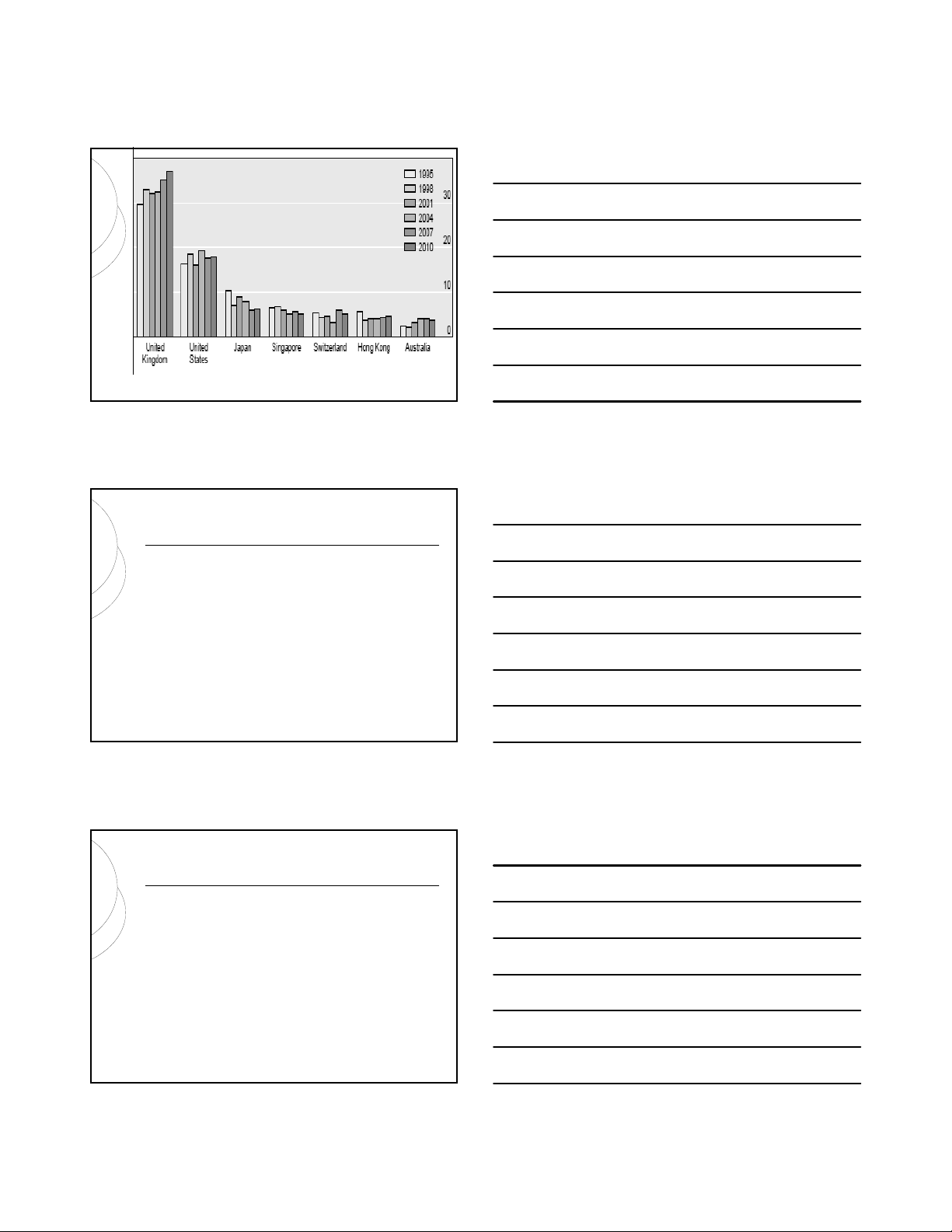

TTNH THEO VỊTRÍ ĐỊA LÝ

0

200

400

600

800

1000

1200

1400

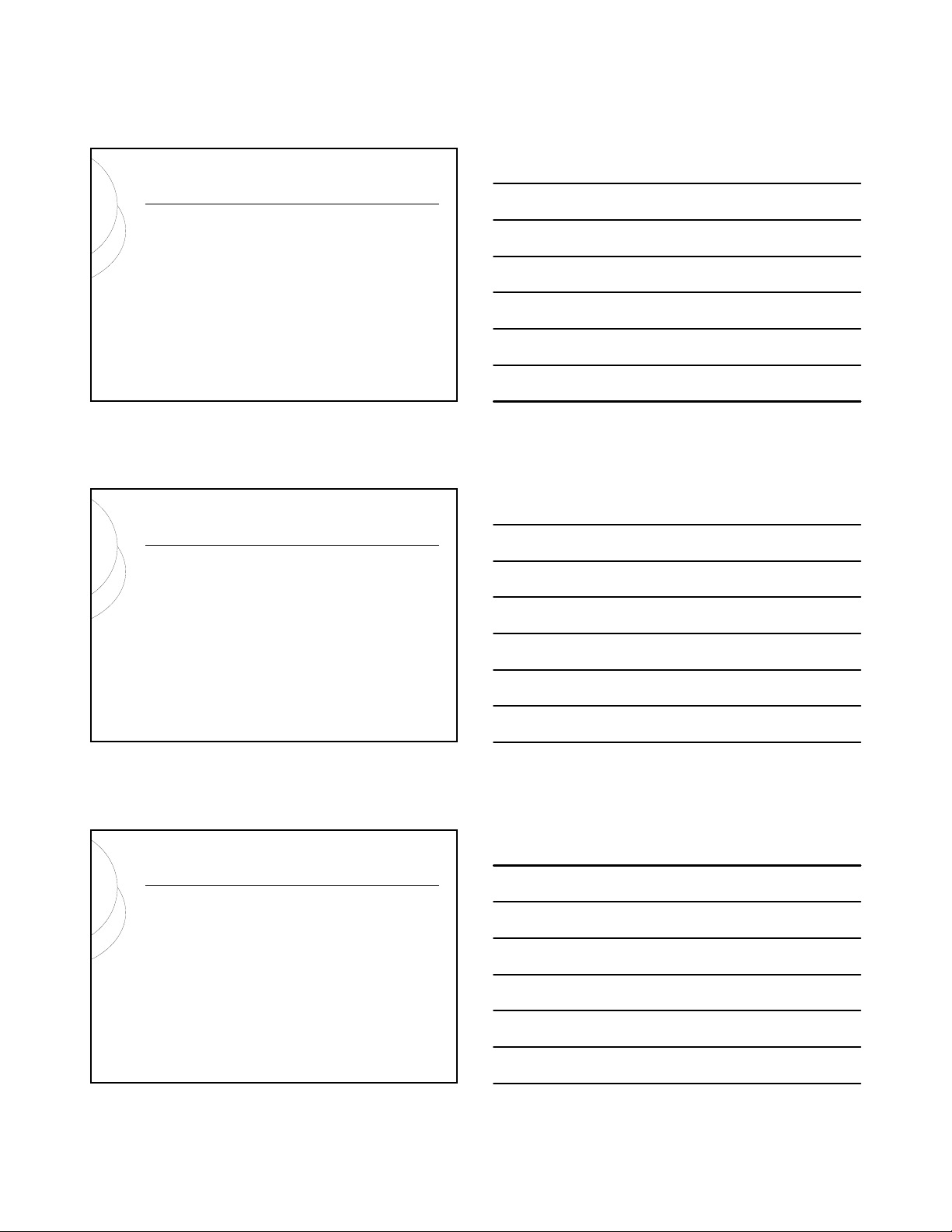

1989 1992 1995 1998 2001 2004 2007

United States Unite d Kingdom Japan Singapore Germany

Nguồn: http://www.bis.org/publ/rpfxf07t.pdf

9/3/2011 7

http://www.bis.org/publ/rpfxf10t.pdf

9/3/2011 8

2.CHỨC NĂNG CỦA TTNH

Phát triểnthương mạivàđầutưQT;

Cung cấpcáccôngcụbảohiểmrủiro

tỷgiá;

Xác định tỷgiá hốiđoái;

NHTW can thiệpđể tỷbiếnđộng có lợi

cho nềnkinhtế.

9/3/2011 9

3.ĐẶC ĐIỂM

Các giao dịch đượcthựchiệnchủyếu

trên thịtrường OTC;

Có tính chấttoàncầu, họat động liên

tục 24/24 giờmộtngày;

Thịtrường hoàn hảovàhoạtđộng hiệu

quả;

Thịtrường liên ngân hàng chiếmđến

85% tổng doanh sốgiao dịch ngoạihối

toàn cầu;

9/3/2011 10

4.CHỦTHỂTHAM GIA TTNH

Phân loạitheomụcđích tham gia thị

trường

Phân loạitheohìnhthứctổchức

Phân loạitheochứcnăng trên thị

trường

9/3/2011 11

4.1PHÂN LOẠI THEO MỤC ĐÍCH

Các nhà phòng ngừarủirongoạihối

(hedgers)

Các nhà kinh doanh chênh lệch tỷgiá

(arbitragers)

Các nhà đầucơ(speculators)

9/3/2011 12

4.2PHÂN LOẠI THEO HÌNH THỨC

TỔCHỨC

Khách hàng mua bán lẻ

Ngân hàng thương mại

Các định chếtài chính khác

Các nhà môi giới

Ngân hàng trung ương

9/3/2011 13

4.3PHÂN LOẠI THEO

CHỨC NĂNG

Các nhà tạogiásơcấp (primary price maker)

Các nhà tạogiáthứcấp(secondary price

maker)

Các nhà chấpnhận giá (price-taker)

Các nhà cung cấpdịch vụtưvấn và thông tin

Các nhà môi giới(brokers)

Các nhà đầucơ(speculators)

Ngườican thiệptrênthịtrường

9/3/2011 14

6. TỶGIÁ VÀ CÁC VẤN ĐỀ

VỀTỶGIÁ

Khái niệmtỷgiá

Yếttỷgiá

Tỷgiá thay đổivàmứctăng giá/giảmgiácủa

các đồng tiền

Tỷgiámuavàovàtỷgiá bán ra

Điểmtỷgiá

Tỷgiá chéo

Sựbiếnđộng củatỷgiávàcácyếutốtác

động

9/3/2011 15

6.1KHÁI NIỆM TỶGIÁ HỐI ĐOÁI

Tỷgiá hốiđoái là giá củamộtđồng

tiềnđượcbiểuthịthông qua đồng tiền

khác

Ví dụ:

1USD=20,025VND, 1USD=80.35JPY

1EUR=1.5353USD, 1GBP=1.8154USD