Bài 13: Giá kinh tế của vốn, lao động và

đất đai

Thẩm định Đầu tư Công

Học kỳ Hè

2020

Giảng viên: Nguyễn Xuân Thành

Chi phí vốn kinh tế

Economic Cost of Capital (ECOC)

Trong thẩm định dự án về mặt kinh tế, chi phí vốn

kinh tế là thông số được sử dụng làm suất chiết khấu

để tính giá trị hiện tại ròng của ngân lưu kinh tế ròng

dự án.

Về mặt lý thuyết:

✓Chi phí vốn kinh tế phản ánh chi phí cơ hội của vốn đầu tư

trên quan điểm của cả nền kinh tế.

Quy tắc theo lối kinh nghiệm:

✓Chi phí vốn kinh tế theo giá thực được sử dụng là mức

10%.

✓Các dự án đầu tư công thường được thẩm định kinh tế với

chi phí vốn nằm trong khoảng 8-12%.

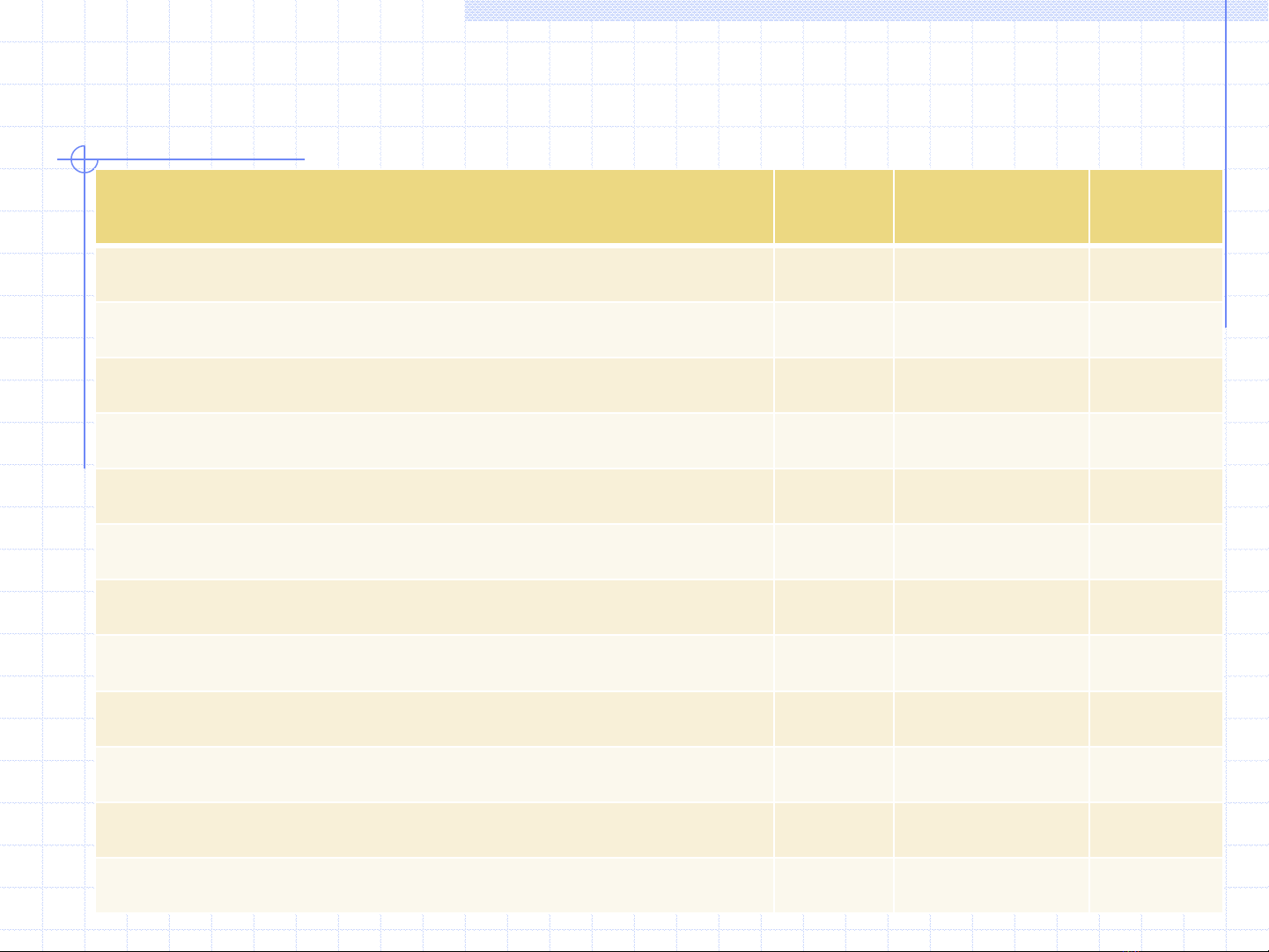

Chi phí vốn kinh tế sử dụng trong thẩm định

kinh tế (theo giá thực)

Dự án

Năm

CQ thẩm định

ECOC

Dự án vệ

sinh môi trường TP.HCM (Nhiêu Lộc – Thị Nghè) 2001 WB 12%

Dự án điện Phú Mỹ 2.2

2002 WB 10%

Dự án cấp

nước đô thị 2004 WB 12%

Dự án đường cao tốc Long Thành

– Dầu Giây 2008 ADB 12%

Dự án đường cao tốc Bến Lức

–Long Thành 2010 ADB 12%

Dự

án đường sắt cao tốc Bắc – Nam 2010 ĐSVN 12%

Dự án đường cao tốc Đà

Nẵng – Quảng Ngãi 2011 WB 11%

Dự

án hiệu quả truyền tải điện 2014 WB 10%

Dự

án chuyển đổi Nông nghiệp bền vững 2015 WB 12%

Dự

án phát triển giao thông xanh TP.HCM 2015 WB 12%

Dự

án Metro số 3, Hà Nội 2015 ADB 12%

Dự án vững mạnh khí hậu tích hợp, sinh kế bền vững ĐBSCL

2016 WB 9%

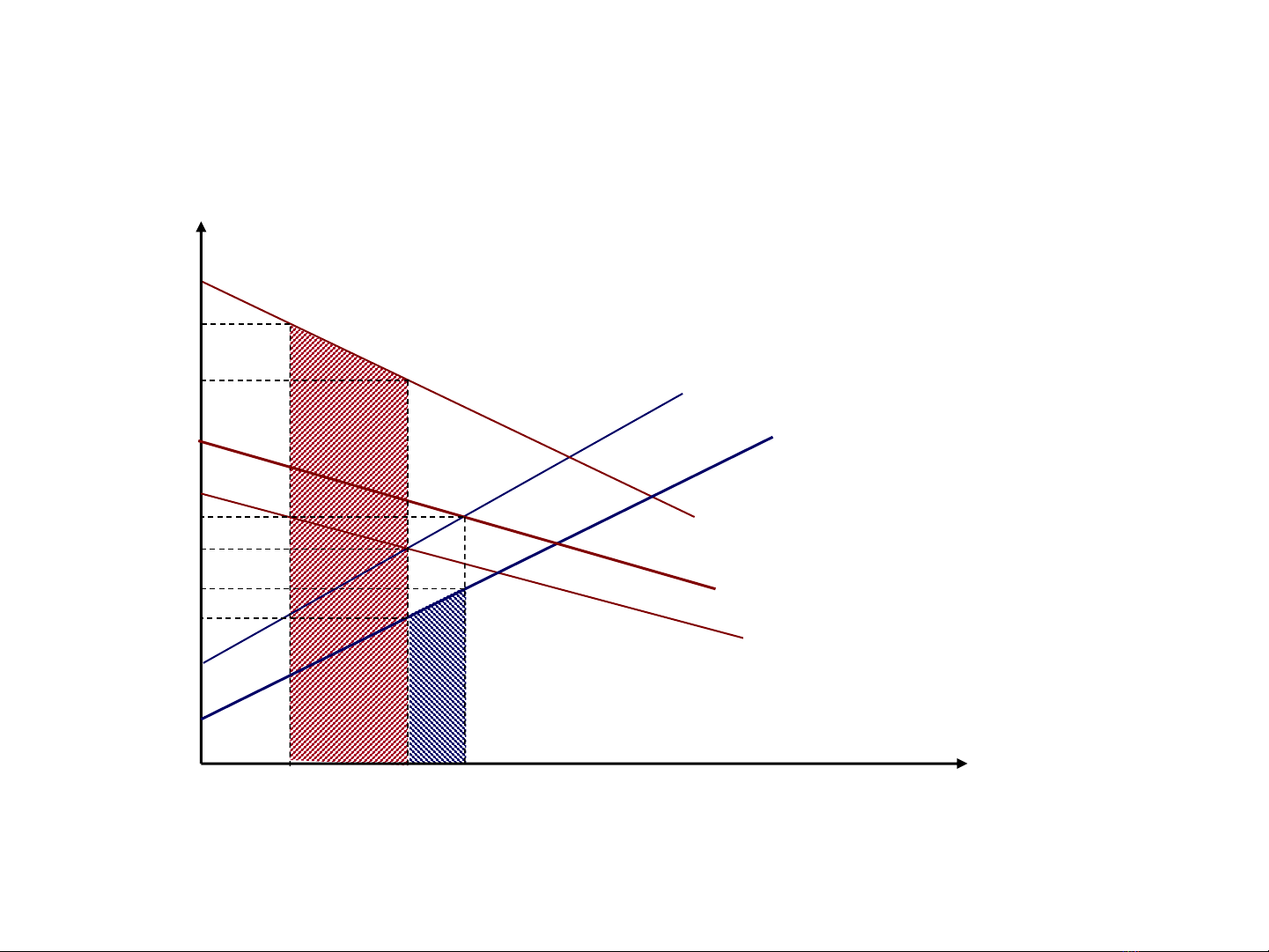

I0=S0

rM0

Đầu tư và tiết kiệm

Suất sinh lợi

Tiết kiệm trước thuế

Tiết kiệm sau thuế

Đầu tư sau thuế

Đầu tư trước thuế

I1S1

Đầu tư sau thuế khi có dự án

C

E

F

D

A

B

rM1

rS0

rS1

rI0

rI1

Đồ thị minh họa chi phí vốn kinh tế (ECOC)

Công thức chi phí vốn kinh tế

Chi phí vốn kinh tế bằng bình quân trọng số của suất sinh lợi từ

tiết kiệm (sau thuế) và suất sinh lợi từ đầu tư(trước thuế), với

trọng số của tiết kiệm và đầu tư phụ thuộc vào lượng tiết

kiệm/đầu tưvà độ co giãn của tiết kiệm/đầu tư:

ECOC = wSrS+ wIrI

với wS= SS/(SS –II) và wI= -II/(SS –II)

Điều chỉnh cho thuế:

✓rS= rM(1 –tS)

✓rI= rM/(1 –tI)

Tiết kiệm cũng như đầu tưđến từ các nguồn khác nhau với suất

sinh lợi, thuế suất, tỷ trọng và độ co giãn khác nhau:

rS= wS1rS1+ wS2rS2+ … + wSnrSn

rI= wI1rI1+ wI2rI2+ … + wImrIm

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)