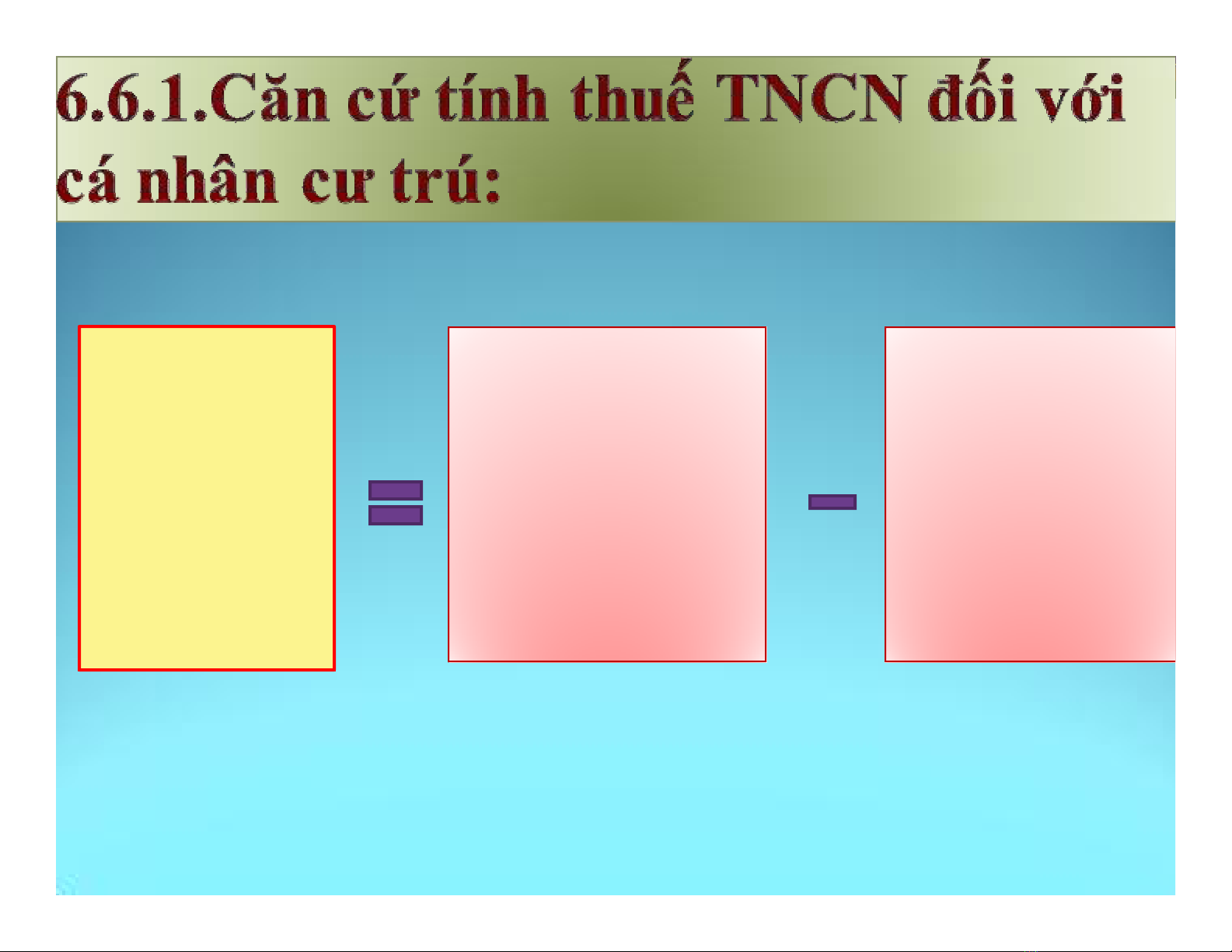

CĂN CỨ TÍNH THUẾ THU NHẬP CĂN CỨ TÍNH THUẾ THU NHẬP

CÁ NHÂNCÁ NHÂN

Gồm 8 khoản (mục I và II phần

B thông tư 784/2008/TT-BTC)

Thu Thu nhập tính thuế đối với thu nhập nhập tính thuế đối với thu nhập từ KD từ KD

và tiền lương, tiền công.và tiền lương, tiền công.

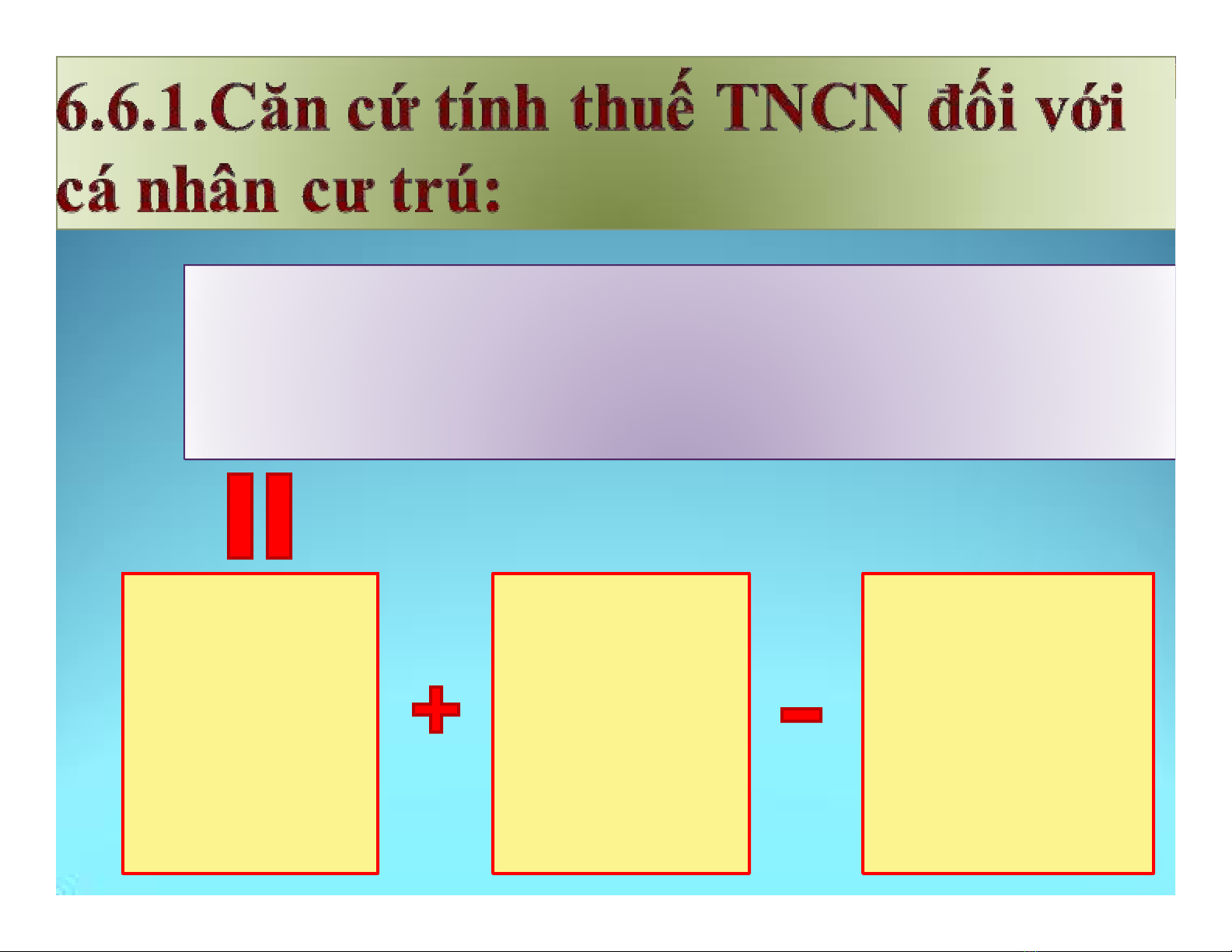

Tổng thu

nhập chịu

thuế từ

kinh doanh

Tổng thu

nhập chịu

thuế từ tiền

lương,tiền

công

Các khoản

đóng bảo

hiểm và các

khoản giảm

trừ

(1)

Tổng thu

nhập chịu

thuế từ

kinh doanh

Tổng thu

nhập thuộc

diện chịu

thuế từ kinh

doanh

Thu nhập

từ kinh

doanh được

miễn thuế

![Đề thi Nguyên lý kế toán học kì 2 năm 2024-2025 có đáp án (Lần 2) - [Kèm đề thi kết thúc học phần]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250911/kimphuong1001/135x160/98991757577228.jpg)