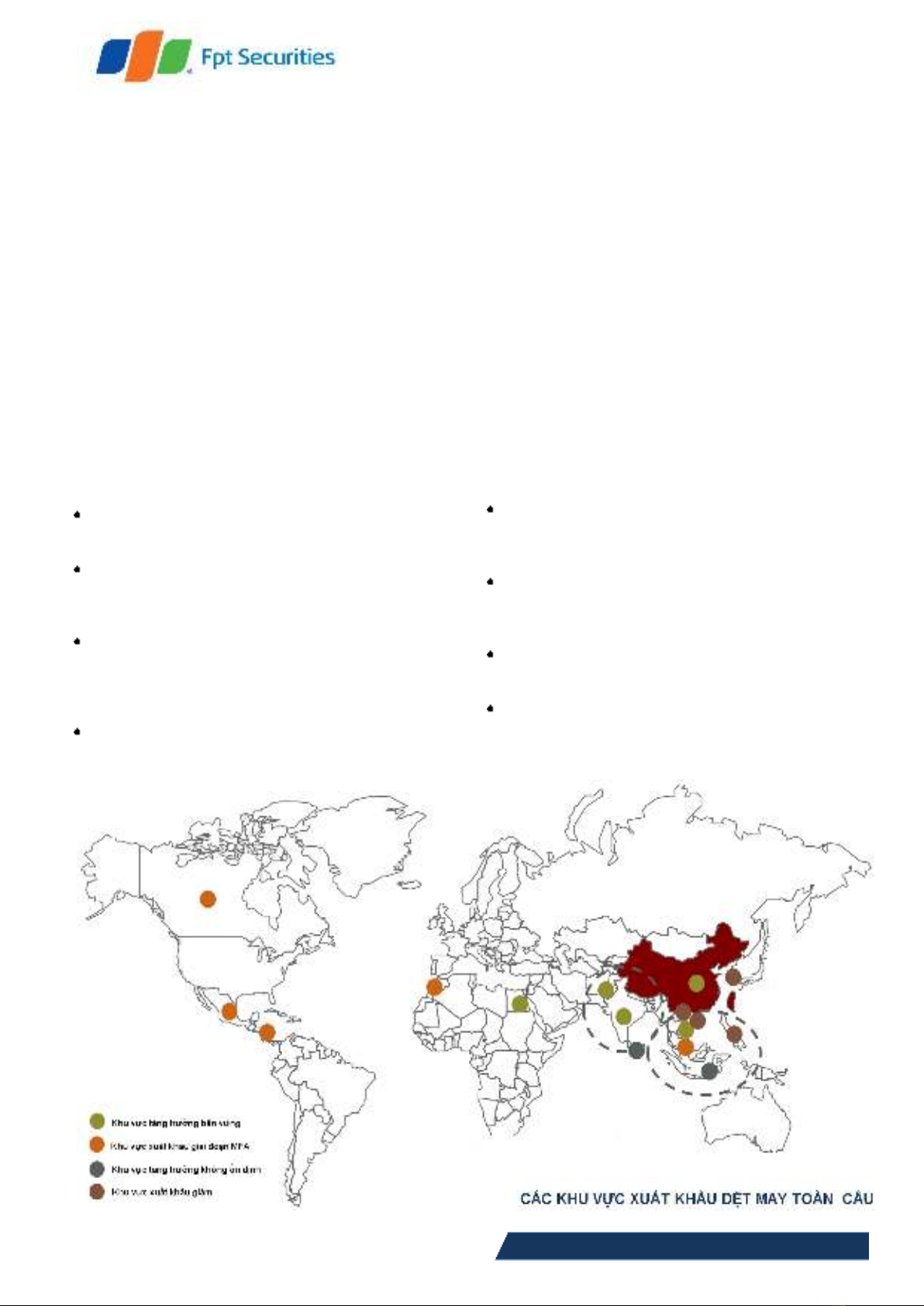

Quy mô thị trường dệt may toàn cầu hiện đạt khoảng

1.100 tỷ USD với giá trị mậu dịch đạt 700 tỷ USD. EU là

thị trường tiêu thụ lớn nhất, đạt 350 tỷ USD/năm và

Trung Quốc là quốc gia xuất khẩu lớn nhất với 288

tỷ USD. Các quốc gia đi trước như Hoa Kỳ, EU, Nhật

Bản chủ yếu tập trung vào khâu mang lại giá trị gia tăng

cao nhất của chuỗi giá trị dệt may là thiết kế, marketing

và phân phối. Trong khi đó, hoạt động sản xuất tập trung

tại Trung Quốc, Ấn Độ và các quốc gia đang phát triển

như Bangladesh, Việt Nam, Pakistan, Indonesia,…Điểm

đặc thù của ngành dệt may là hệ thống các nhà buôn tại

3 quốc gia chính là Hong Kong, Hàn Quốc, Đài Loan kết

nối các công ty sản xuất với người tiêu dùng cuối.

Ngành dệt may toàn cầu được dự báo sẽ phát triển

theo những xu hướng sau.

Tăng trưởng với CAGR 5%/năm và đạt giá trị 2.100 tỷ

USD vào năm 2025.

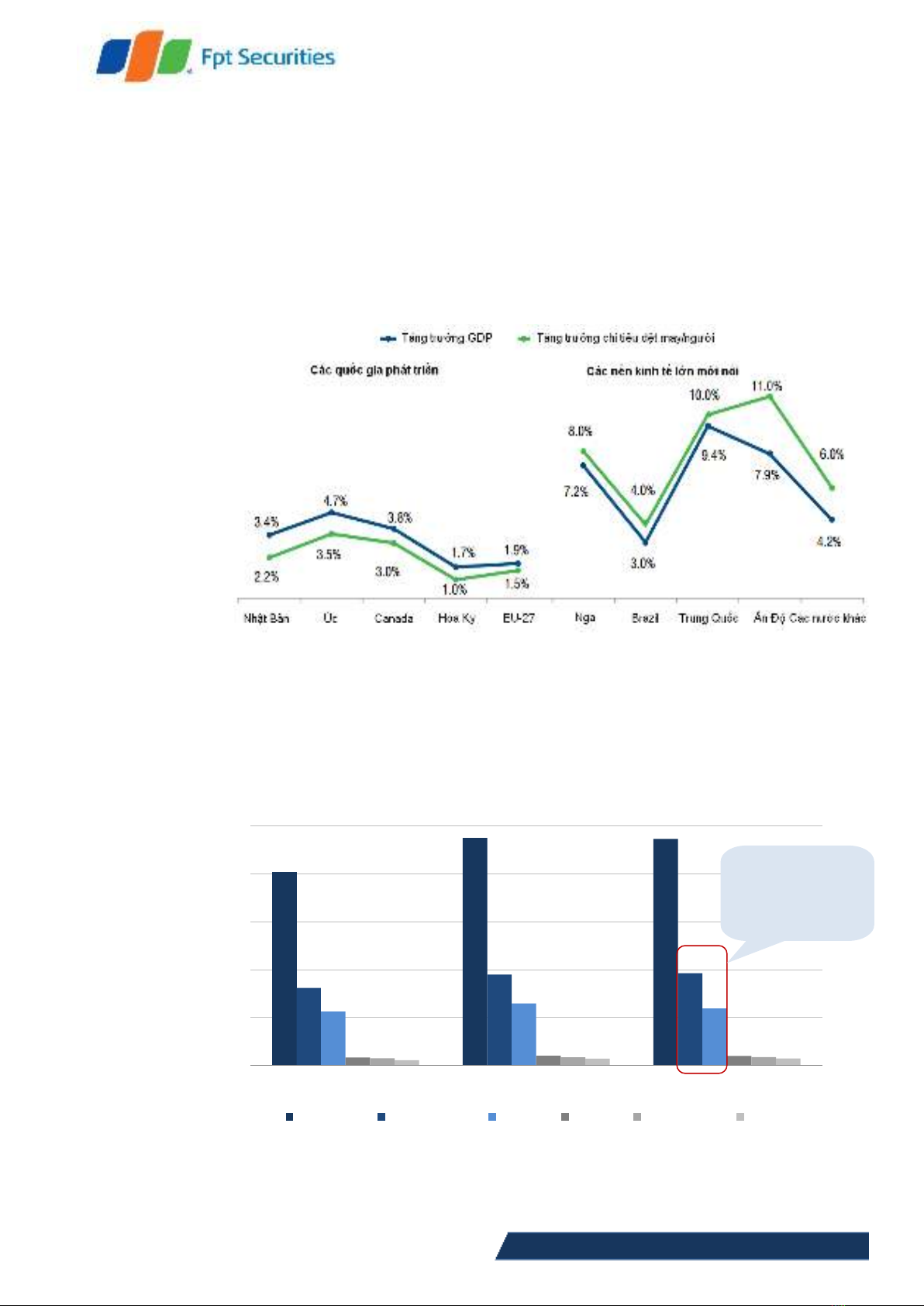

Tốc độ tăng trưởng của các quốc gia phát triển sẽ

chậm lại và những nền kinh tế lớn mới nổi như Trung

Quốc, Ấn Độ sẽ là động lực chính của sự tăng trưởng.

Hoạt động gia công xuất khẩu sẽ dịch chuyển một

phần từ Trung Quốc sang các quốc gia khác.

Bangladesh và Việt Nam là 2 điểm đến đầu tiên của sự

dịch chuyển này.

Chuỗi giá trị dệt may toàn cầu thu hút đầu tư 350 tỷ

USD trong giai đoạn 2012-2025.

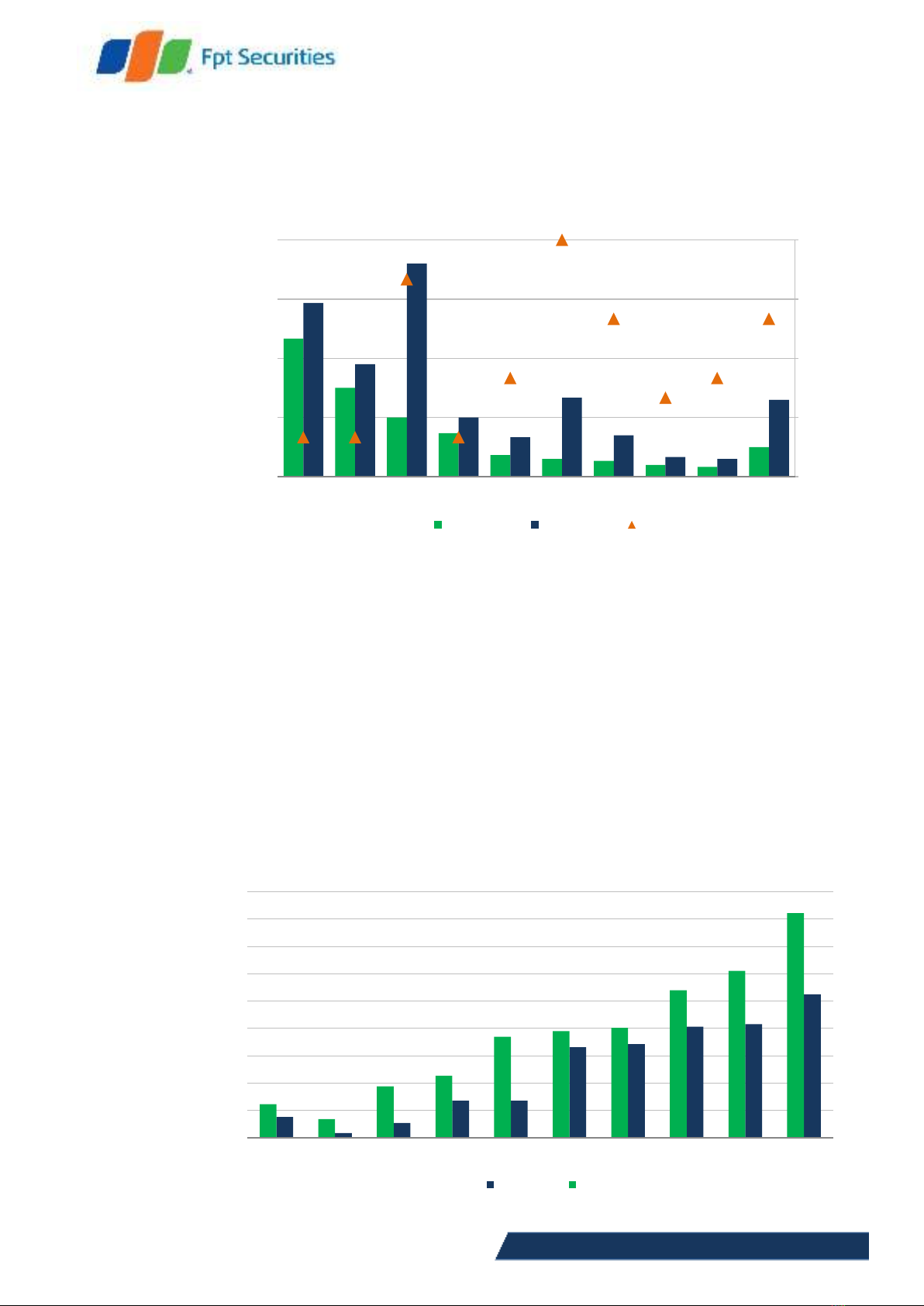

Với tốc độ tăng trưởng trung bình 14,5%/năm giai

đoạn 2008-2013, Việt Nam là một trong những quốc

gia có tốc độ tăng trưởng ngành dệt may lớn nhất

thế giới. Năm 2013, dệt may là ngành xuất khẩu lớn

thứ 2 cả nước với giá trị đạt 17,9 tỷ USD. Tuy nhiên,

ngành dệt may nước ta vẫn chưa mang lại giá trị gia

tăng cao trong chuỗi giá trị dệt may toàn cầu do chủ

yếu sản xuất xuất khẩu gia công theo phương thức

CMT. Bên cạnh đó, ngành công nghiệp phụ trợ vẫn

chưa phát triển là một trong những thách thức lớn

trong việc khai thác những lợi ích từ các Hiệp định

thương mại tự do như TPP, FTA EU-Việt Nam

được kỳ vọng sẽ thông qua trong thời gian tới.

Ngành dệt may Việt Nam được dự báo sẽ phát triển

theo những xu hướng sau.

Tăng trưởng với CAGR 9,8%/năm và đạt giá trị xuất

khẩu 55 tỷ USD vào năm 2025 nếu Hiệp định TPP

được thông qua.

Dịch chuyển nhập khẩu nguyên liệu từ các thị trường

chính hiện tại là Trung Quốc, Đài Loan, Hàn Quốc về

các nước nội khối TPP.

Bắt đầu phát triển hướng sản xuất xuất khẩu theo

các phương thức cao hơn CMT là FOB, ODM, OBM.

Thu hút đầu tư lớn vào ngành công nghiệp phụ trợ

và dòng vốn FDI từ các quốc gia lân cận nhằm tận

dụng những lợi ích từ TPP và FTA EU-Việt Nam.