Đ n v báo cáo: DOANH NGHI P Aơ ị Ệ M u s B 09 – DNẫ ố

Đ a ch :ị ỉ (Ban hành theo QĐ s 15/2006/QĐ-BTCố

ngày 20/03/2006 c a B tr ng BTC)ủ ộ ưở

B N THUY T MINH BÁO CÁO TÀI CHÍNẢ Ế H

Năm: 2002 (1)

I- Đ c đi m ho t đ ng c a doanh nghi pặ ể ạ ộ ủ ệ

1-Hình th c s h u v n: Doanh nghi p t nhânứ ở ữ ố ệ ư

2-Lĩnh v c kinh doanh: S n xu t th ng m iự ả ấ ươ ạ

3-Ngành ngh kinh doanhề

4-Đ c đi m ho t đ ng c a doanh nghi p trong năm tài chính có nhặ ể ạ ộ ủ ệ ả

h ng đ n báo cáo tài chính.ưở ế

II- Kỳ k toán, đ n v ti n t s d ng trong k toánế ơ ị ề ệ ử ụ ế

1- Kỳ k toán năm (ếb t đ u t ngày 01 /01 /2002 k t thúc vào ngày 31/12 /ắ ầ ừ ế

2002 ).

2- Đ n v ti n t s d ng trong k toán: Vi t Nam Đ ngơ ị ề ệ ử ụ ế ệ ồ

III- Chu n m c và Ch đ k toán áp d ngẩ ự ế ộ ế ụ

1- Ch đ k toán áp d ng: Ch đ k toán doanh nghi pế ộ ế ụ ế ộ ế ệ

2- Tuyên b v vi c tuân th Chu n m c k toán và Ch đ k toánố ề ệ ủ ẩ ự ế ế ộ ế

3- Hình th c k toán áp d ngứ ế ụ

IV- Các chính sách k toán áp d ngế ụ

1- Nguyên t c ghi nh n các kho n ti n và các kho n t ng đ ng ti n.ắ ậ ả ề ả ươ ươ ề

Ph ng pháp chuy n đ i các đ ng ti n khác ra đ ng ti n s d ng trongươ ể ổ ồ ề ồ ề ử ụ

k toán.ế

2- Nguyên t c ghi nh n hàng t n kho:ắ ậ ồ

-Nguyên t c ghi nh n hàng t n kho: Ph ng pháp giá g cắ ậ ồ ươ ố

-Ph ng pháp tính giá tr hàng t n kho: Ph ng pháp nh p tr c - xu tươ ị ồ ươ ậ ướ ấ

tr cướ

-Ph ng pháp h ch toán hàng t n kho: Kê khai th ng xuyênươ ạ ồ ườ

-Ph ng pháp l p d phòng gi m giá hàng t n kho.ươ ậ ự ả ồ

3- Nguyên t c ghi nh n và kh u hao TSCĐ và b t đ ng s n đ u t :ắ ậ ấ ấ ộ ả ầ ư

-Nguyên t c ghi nh n TSCĐ (h u hình, vô hình, thuê tài chính): Nguyênắ ậ ữ

t c nguyên giáắ

-Ph ng pháp kh u hao TSCĐ (h u hình, vô hình, thuê tài chính):ươ ấ ữ

Ph ng pháp kh u hao theo đ ng th ngươ ấ ườ ẳ

4- Nguyên t c ghi nh n và kh u hao TSCĐ và b t đ ng s n đ u tắ ậ ấ ấ ộ ả ầ ư

- Nguyên t c ghi nh n b t đ ng s n đ u t ;ắ ậ ấ ộ ả ầ ư

- Ph ng pháp kh u hao b t đ ng s n đ u t .ươ ấ ấ ộ ả ầ ư

5- Nguyên t c ghi nh n các kho n đ u t tài chính:ắ ậ ả ầ ư

- Các kho n đ u t vào công ty con, công ty liên k t, v n góp vào c sả ầ ư ế ố ơ ở

kinh doanh đ ng ki m soát;ồ ể

- Các kho n đ u t ch ng khoán ng n h n;ả ầ ư ứ ắ ạ

- Các kho n đ u t ng n h n, dài h n khác;ả ầ ư ắ ạ ạ

- Ph ng pháp l p d phòng gi m giá đ u t ng n h n, dài h n.ươ ậ ự ả ầ ư ắ ạ ạ

191

6- Nguyên t c ghi nh n và v n hoá các kho n chi phí đi vay:ắ ậ ố ả

- Nguyên t c ghi nh n chi phí đi vay;ắ ậ

- T l v n hoá đ c s d ng đ xác đ nh chi phí đi vay đ c v n hóaỷ ệ ố ượ ử ụ ể ị ượ ố

trong kỳ;

7- Nguyên t c ghi nh n và v n hoá các kho n chi phí khác:ắ ậ ố ả

- Chi phí tr tr c;ả ướ

- Chi phí khác;

- Ph ng pháp phân b chi phí tr tr c;ươ ổ ả ướ

- Ph ng pháp và th i gian phân b l i th th ng m iươ ờ ổ ợ ế ươ ạ

8- Nguyên t c ghi nh n chi phí ph i tr .ắ ậ ả ả

9- Nguyên t c và ph ng pháp ghi nh n các kho n d phòng ph i tr .ắ ươ ậ ả ự ả ả

10- Nguyên t c ghi nh n v n ch s h u:ắ ậ ố ủ ở ữ

-Nguyên t c ghi nh n v n đ u t c a ch s h u, th ng d v n cắ ậ ố ầ ư ủ ủ ở ữ ặ ư ố ổ

ph n, v n khác c a ch s h u: ghi nh n theo v n th c góp c a ch sầ ố ủ ủ ở ữ ậ ố ự ủ ủ ở

h u.ữ

-Nguyên t c ghi nh n chênh l ch đánh giá l i tài s n.ắ ậ ệ ạ ả

-Nguyên t c ghi nh n chênh l ch t giá.ắ ậ ệ ỷ

-Nguyên t c ghi nh n l i nhu n ch a phân ph i: l i nhu n sau thuắ ậ ợ ậ ư ố ợ ậ ế

ch a phân ph i trên B ng cân đ i k toán là s l i nhu n (lãi) t ho tư ố ả ố ế ố ợ ậ ừ ạ

đ ng c a doanh nghi p sau khi tr chi phí thu thu nh p doanh nghi pộ ủ ệ ừ ế ậ ệ

c a năm nay.ủ

11- Nguyên t c và ph ng pháp ghi nh n doanh thu:ắ ươ ậ

-Doanh thu bán hàng: vi c ghi nh n doanh thu bán hàng c a doanhệ ậ ủ

nghi p tuân th đ y đ 5 đi u ki n ghi nh n doanh thu quy đ nh t iệ ủ ầ ủ ề ệ ậ ị ạ

Chu n m c k toán s 14 “Doanh thu và thu nh p khác”ẩ ự ế ố ậ

-Doanh thu cung c p d ch v ;ấ ị ụ

-Doanh thu ho t đ ng tài chính;ạ ộ

-Doanh thu h p đ ng xây d ng.ợ ồ ự

12- Nguyên t c và ph ng pháp ghi nh n chi phí tài chính.ắ ươ ậ

13- Nguyên t c và ph ng pháp ghi nh n chi phí thu thu nh p doanhắ ươ ậ ế ậ

nghi p hi n hành, chi phí thu thu nh p doanh nghi p hoãn l i: chi phíệ ệ ế ậ ệ ạ

thu thu nh p hi n hành đ c xác đ nh trên c s thu nh p ch u thu vàế ậ ệ ượ ị ơ ở ậ ị ế

thu su t thu thu nh p doanh nghi p hi n hành trong năm hi n hành.ế ấ ế ậ ệ ệ ệ

14- Các nghi p v d phòng r ro h i đoái.ệ ụ ự ủ ố

15- Các nguyên t c và ph ng pháp k toán khác.ắ ươ ế

V- Thông tin b sung chi các kho n m c trình bày trong b ng cân đ i kổ ả ụ ả ố ế

toán

(Đ n v tính: 1.000đ )ơ ị

Cu i kỳốĐ u kỳầ

01- Ti nề

- Ti n m tề ặ 58.970 100.000

- Ti n g i ngân hàngề ử 333.000 400.000

- Ti n đang chuy nề ể

C ngộ391.970 500.000

192

02- Các kho n đ u t tài chính ng n h n:ả ầ ư ắ ạ Cu i kỳốĐ u kỳầ

- Ch ng khoán đ u t ng n h nứ ầ ư ắ ạ … …

- Đ u t ng n h n khácầ ư ắ ạ … …

- D phòng gi m giá đ u t ng n h nự ả ầ ư ắ ạ … …

C ngộ… …

03- Các kho n ph i thu ng n h n khácả ả ắ ạ Cu i kỳốĐ ukỳầ

- Ph i thu v c ph n hoáả ề ổ ầ … …

- Ph i thu v c t c và l i nhu n đ c chiaả ề ổ ứ ợ ậ ượ … …

- Ph i thu ng i lao đ ngả ườ ộ … …

- Ph i thu khácả… …

C ngộ… …

04- Hàng t n khoồCu i kỳốĐ u kỳầ

- Hàng mua đang đi đ ngườ … …

- Nguyên li u, v t l êuệ ậ ị 754.454 81.800

- Công c , d ng cụ ụ ụ 10.300 0

- Chi phí SX, KD d dangở9.444 2.400

- Thành ph mẩ325.422 21.250

- Hàng hoá 100.000 17.250

- Hàng g i đi bánử4.250 0

- Hàng hoá kho báo thuế… …

- Hàng hoá b t đ ng s nấ ộ ả … …

C ng giá g c hàng t n khoộ ố ồ 1.203.870 122.700

* Giá tr ghi s c a hàng t n kho dùng đ th ch p, c m c đ m b o cácị ổ ủ ồ ể ế ấ ầ ố ả ả

kho n n ph i tr :…..ả ợ ả ả

* Giá tr hoàn nh p d phòng gi m giá hàng t n kho trong năm:……ị ậ ự ả ồ

* Các tr ng h p ho c s ki n d n đ n ph i trích thêm ho c hoàn nh p dườ ợ ặ ự ệ ẫ ế ả ặ ậ ự

phòng gi m giá hàng t n kho:ả ồ

05- Thu và các kho n ph i thu nhà n cế ả ả ướ Cu i kỳốĐ u kỳầ

- Thu thu nh p doanh nghi p n p th aế ậ ệ ộ ừ … …

-........................................ … …

- Các kho n khác ph i thu Nhà n c:ả ả ướ … …

C ngộ… …

06- Ph i thu dài h n n i bả ạ ộ ộ

- Cho vay dài h n n i bạ ộ ộ … …

-…

- Ph i thu dài h n n i b khácả ạ ộ ộ … …

C ngộ… …

07- Ph i thu dài h n khácả ạ Cu i kỳốĐ u kỳầ

- Ký qu , ký c c dài h nỹ ượ ạ … …

- Các kho n ti n nh n y thácả ề ậ ủ … …

- Cho vay không có lãi ... ...

- Ph i thu dài h n khácả ạ ... ...

C ngộ... ...

193

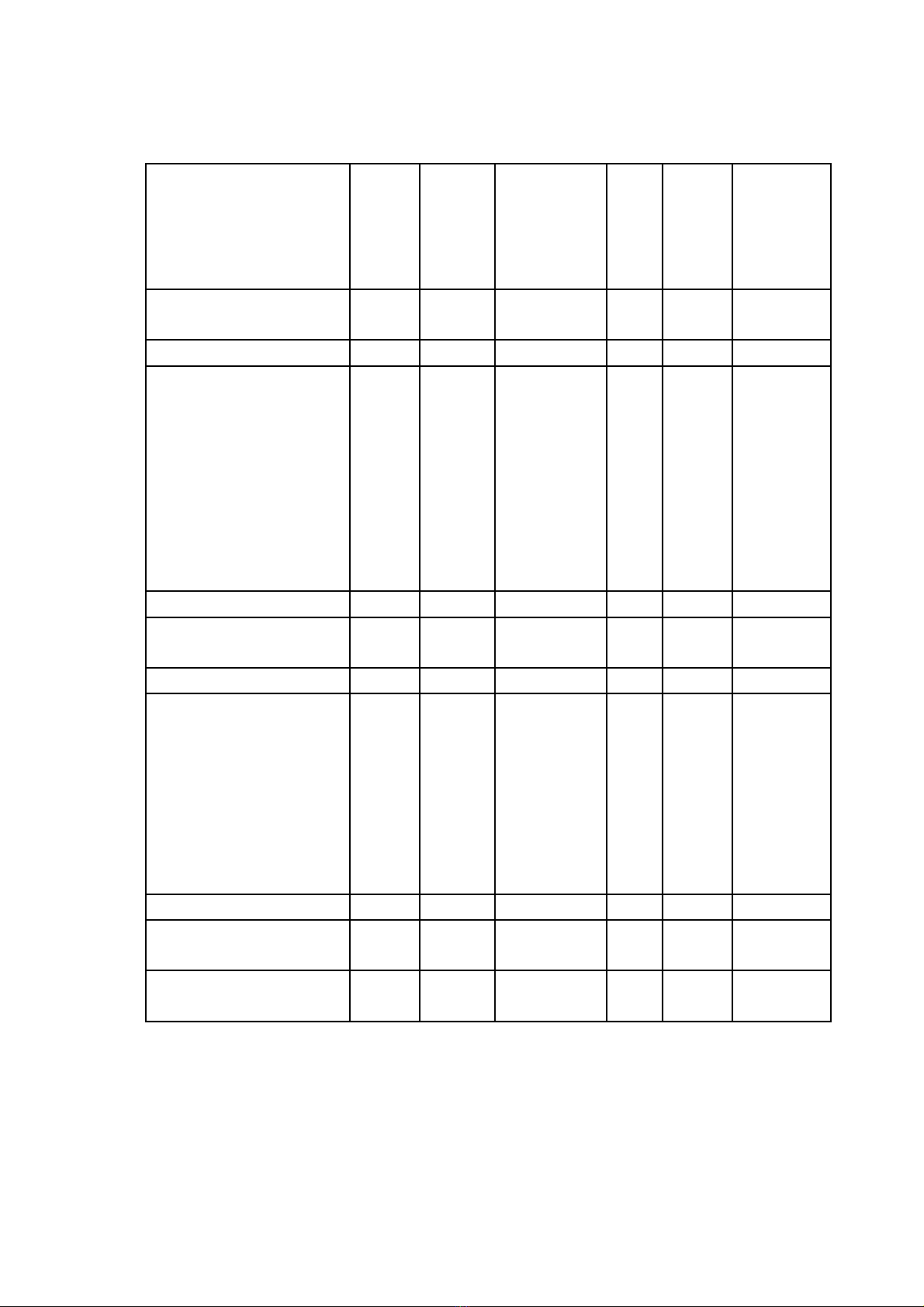

08- Tăng gi m tài s n c đ nh h u hìnhả ả ố ị ữ

Đvt: 1.000 đ

Kho n m cả ụ

Nhà

c a,ử

v tậ

ki nế

trúc

Máy

móc,

thi tế

bị

Ph ngươ

ti n v nệ ậ

t i,ả

truy nề

d nẫ

.... TSCĐ

h uữ

hình

khác

T ngổ

c ngộ

Nguyên giá TSCĐ

h u hìnhữ

S d đ u ố ư ầ kỳ 50.000 50.000

- Mua trong năm

- Đ u t XDCBầ ư

hoàn thành

- Tăng khác

- Chuy n sang b tể ấ

đ ng s n đ u tộ ả ầ ư

- Thanh lý, nh ngượ

bán

- Gi m khácả

(....)

(...)

(...)

(....)

(...)

(...)

60.000

(....)

(...)

(...)

(....)

(...)

(...)

(....)

(...)

(...)

60.000

(....)

(...)

(...)

S d cu i ố ư ố kỳ 50.000 60.000 110.000

Giá tr hao mòn lũyị

kế

S dố đ u ư ầ kỳ 5.000 5.000

- Kh u hao trongấ

năm

- Tăng khác

- Chuy n sang b tể ấ

đ ng s n đ u tộ ả ầ ư

- Thanh lý, nh ngượ

bán

- Gi m khácả

(....)

(...)

(...)

900

(....)

(...)

(...)

(....)

(...)

(...)

(....)

(...)

(...)

(....)

(...)

(...)

900

(....)

(...)

(...)

S d cu iố ư ố kỳ 5.900 5.900

Giá tr còn l i c aị ạ ủ

TSCĐ h u hìnhữ

- T i ngày đ u ạ ầ kỳ

- T i ngày cu i kỳạ ố 45.000

44.100

0

60.000

45.000

104.100

-Giá tr còn l i cu i kỳ c a TSCĐ h u hình đã dùng đ th ch p, c m cị ạ ố ủ ữ ể ế ấ ầ ố

đ m b o các kho n vay.ả ả ả

-Nguyên giá TSCĐ cu i năm đã kh u hao h t nh ng v n còn s d ng.ố ấ ế ư ẫ ử ụ

-Nguyên giá TSCĐ cu i năm ch thanh lý.ố ờ

- Các cam k t v vi c mua, bán TSCĐ h u hình có giá tr l n trong t ngế ề ệ ữ ị ớ ươ

lai:

194

-Các thay đ i khác v TSCĐ h u hình.ổ ề ữ

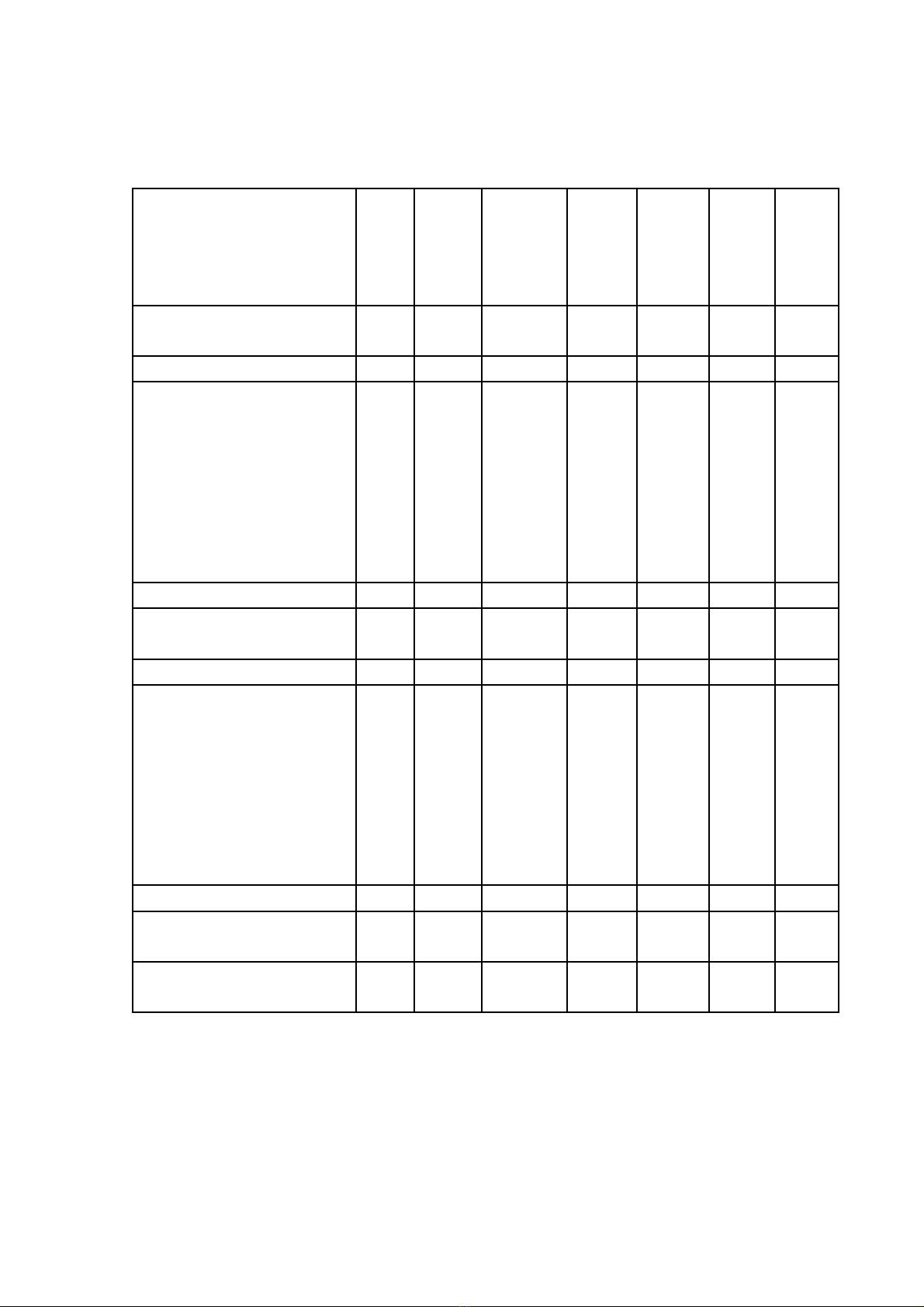

09- Tăng, gi m TSCĐ thuê tài chính:ả

Kho n m cả ụ

Nhà

c a,ử

v tậ

ki nế

trúc

Máy

móc,

thi tế

bị

Ph ngươ

ti nệ

v n t i,ậ ả

truy nề

d nẫ

…

TSCĐ

h uữ

hình

khác

TSCĐ

vô hình

T ngổ

c ngộ

Nguyên giá TSCĐ

thuê tài chính

S d đ u ố ư ầ kỳ

- Thuê tài chính trong

năm

- Mua l i TSCĐ thuêạ

tài chính

- Tăng khác

- Tr l i TSCĐ thuêả ạ

tài chính

- Gi m khácả

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

S d cu i kỳố ư ố

Giá tr hao mòn lũyị

kế

S d đ u kỳố ư ầ

- Kh u hao trong kỳấ

- Mua l i TSCĐ thuêạ

tài chính

- Tăng khác

- Tr l i TSCĐ thuêả ạ

tài

chính

- Gi m khácả

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

(….)

S d cu i kỳố ư ố

Giá tr còn l i c aị ạ ủ

TSCĐ thuê tài chính

-T i ngày đ u ạ ầ kỳ

- T i ngày cu i kỳạ ố

Ti n thuê phát sinh thêm đ c ghi nh n là chi phí trong kỳ.ề ượ ậ

Căn c đ xác đ nh ti n thuê phát sinh thêm.ứ ể ị ề

Đi u kho n gia h n thuê ho c quy n đ c mua tài s n.ề ả ạ ặ ề ượ ả

195

![Mẫu dự thảo hợp đồng: Tổng hợp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250731/vijiraiya/135x160/77811753936264.jpg)

![Mẫu đơn đăng ký hợp đồng cung ứng lao động [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250731/vijiraiya/135x160/13821753936265.jpg)

![Mẫu Thuyết trình dự án nghiên cứu phát triển sản phẩm [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251001/123ngocdien/135x160/37811759393622.jpg)

![Mẫu bản thảo phỏng vấn người mong muốn hiến xác [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250904/giabao21206@gmail.com/135x160/83031757044787.jpg)

![Mẫu phiếu đăng ký thi cải thiện điểm [năm] chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250828/nguyenxuanmai210921@gmail.com/135x160/32281756432905.jpg)

![Mẫu Yêu cầu cung cấp thông tin [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250802/kiendinhnd/135x160/43321754296830.jpg)

![Mẫu đệ trình xin phê duyệt [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250802/kiendinhnd/135x160/88141754296831.jpg)

![Mẫu Kết quả kiểm định môi trường [nổi bật/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/hoa45612/135x160/3_mau-ket-qua-kiem-dinh-moi-truong.jpg)

![Mẫu danh sách cấp giấy thông hành [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/hoa45612/135x160/884_mau-danh-sach-cap-giay-thong-hanh.jpg)