TẠP CHÍ KHOA HỌC ĐẠI HỌC VĂN LANG Nguyễn Ngọc Kim Khánh

25

CHIẾN THUẬT GIAO DỊCH MÔ PHỎNG CHỈ SỐ VN-INDEX

TRACKING VN-INDEX STRATEGY

NGUYỄN NGỌC KIM KHÁNH

ThS. Trường Đại học Văn Lang, Email:nguyenngockimkhanh@vanlanguni.edu.vn

TÓM TẮT: Kỹ thuật phân tích tổ hợp đồng tích hợp được xem như một công cụ hữu hiệu

để xây dựng danh mục có tỷ suất sinh lợi xấp xỉ tỷ suất sinh lợi của chỉ số thị trường. Hơn

nữa, phương pháp này dễ dàng được thực hiện nhờ vào các công cụ thống kê cơ bản như

hồi quy tuyến tính và kiểm định tính dừng. Trái ngược với sự đơn giản của nó, chúng ta

nhận được các kết quả thiết thực khi mô phỏng VN-Index dù thị trường chứng khoán Việt

Nam không thật sự có hoạt động bán khống.

Từ khóa: đồng tích hợp, mô phỏng VN-Index, kiểm định tính dừng.

ABSTRACT: Cointegration technique is an effective tool to construct a portfolio that

return approximates the market index’s return. Moreover, the method is easily

implemented thanks to basic statistical techniques such as linear regression and stationary

test. Contrary to its simplicity, its empirical result in tracking VN-Index is robust in spite of

short-selling not allowed in Vietnam stock market.

Key words: cointegration, tracking VN-Index, stationary test.

1. ĐẶT VẤN ĐỀ

Tất cả các nhà đầu tư trên thị trường

chứng khoán đều mong muốn tiếp cận

thông tin đầy đủ của doanh nghiệp. Tuy

nhiên, ngay cả khi đã xác định được cổ

phiếu tốt, họ vẫn chưa chắc chắn có được

lợi nhuận nếu giao dịch với mức giá không

hợp lý. Rõ ràng, thời điểm ra/vào của nhà

đầu tư tùy thuộc vào tình hình thị trường và

đây là điều khó kiểm soát, đặc biệt là với

nhà đầu tư cá nhân. Vì vậy, thay vì dành

nhiều thời gian và công sức hoặc phải trả

phí cho các chuyên gia để tìm hiểu, định

giá các doanh nghiệp niêm yết và thường

xuyên theo dõi biến động của thị trường,

chúng ta có thể chọn giải pháp xây dựng

một danh mục chứng khoán có tỷ suất sinh

lợi xấp xỉ tỷ suất sinh lợi của thị trường -

đo bằng tỷ suất sinh lợi của chỉ số đại diện.

Ở bài viết này, chỉ số được mô phỏng là

VN-Index. Do được tính bằng phương pháp

vốn hóa thị trường của tất cả các cổ phiếu

niêm yết trên HOSE nên tỷ suất sinh lợi

của VN-Index có độ biến động thấp hơn

của các cổ phiếu thành phần. Điều này

đồng nghĩa với việc chúng ta sẽ sở hữu một

danh mục có rủi ro thấp nếu mô phỏng tốt.

Đối với nhà đầu tư cá nhân, việc mô

phỏng VN-Index tuy có vẻ đơn giản bằng

cách mua chứng chỉ của các ETF đầu tư

vào chỉ số đó, nhưng thật ra, do đây đều là

các quỹ ngoại với tổng giá trị tài sản lớn

nên các ETF này buộc phải đưa ra nhiều

yêu cầu với rổ cổ phiếu của mình như vốn

TẠP CHÍ KHOA HỌC ĐẠI HỌC VĂN LANG Số 08/2018

26

hóa, tỷ lệ cổ phiếu tự do lưu hành, room

khối ngoại, thanh khoản,… Điều này phần

nào hạn chế khả năng mô phỏng VN-Index.

Trong nghiên cứu sau, để mô phỏng

VN-Index, chúng ta sẽ xác định nhóm các

cổ phiếu đồng tích hợp với nó. Dù mô hình

đồng tích hợp đã được áp dụng rộng rãi

trong nhiều bài toán kinh tế nhưng khả

năng áp dụng vào thị trường chứng khoán

Việt Nam vẫn cần được xem xét cụ thể vì

thị trường chứng khoán nội địa không có

hoạt động bán khống. Sự khác biệt đó có

khả năng gia tăng sai số mô phỏng và làm

cho chiến thuật này thất bại.

2. CHIẾN THUẬT MÔ PHỎNG CHỈ

SỐ VN-INDEX DỰA TRÊN HỒI QUY

ĐỒNG TÍCH HỢP

2.1. Tổ hợp đồng tích hợp của các cổ

phiếu và chỉ số

Trong tài chính, chúng ta thường dùng

dữ liệu lịch sử là các chuỗi thời gian về giá

của tài sản, tỷ giá hối đoái, GDP, lạm

phát,… trong các phân tích và dự đoán.

Thật không may, hầu như các dữ liệu này

đều không có tính dừng vì có các đặc trưng

như trung bình, phương sai và hiệp phương

sai thay đổi theo thời gian. Tuy nhiên,

Stock và Watson [5] đã cho thấy một hệ

các biến không dừng vẫn có thể có điểm

cân bằng trong một tổ hợp tuyến tính nào

đó của chúng. Theo Lucas [4], tổ hợp tuyến

tính của các chuỗi thời gian thỏa tính chất

đồng tích hợp có mức biến động trong dài

hạn thấp hơn các tổ hợp khác. Trong khi

đó, Hersom, Sutti và Szego [2] cho rằng,

hồi quy đồng tích hợp có thể dùng xác định

bậc của biến động cùng hướng của các cổ

phiếu và chỉ số. Cụ thể, với

t

D

và

,1,

it

P i n

là giá trị của chỉ số mô phỏng

và giá cổ phiếu thứ i của danh mục tại thời

điểm t và n là số mã chứng khoán trong

danh mục, nếu danh mục là đồng tích hợp

với chỉ số đang xét, logarithm tự nhiên của

chuỗi giá các cổ phiếu thành phần đều tích

hợp bậc một, ký hiệu là I(1), và tồn tại biểu

diễn tuyến tính:

0,

1

ln ln

n

t i i t t

i

D c c P

(1)

Trong đó,

t

tích hợp bậc 0, ký hiệu là

I(0).

Đặt

1 , , , 1

ln , ln

t t t i t i t i t

R D D r P P

lần lượt là log lợi nhuận của chỉ số và cổ

phiếu thứ i

1,in

tại thời điểm t. Để ý

rằng, log lợi nhuận theo ngày xấp xỉ tỷ suất

sinh lợi theo ngày và dù bản thân chuỗi giá

trị của chỉ số không dừng như các chuỗi

thời gian khác trong tài chính nhưng tỷ suất

sinh lợi theo ngày của nó thì có. Hơn nữa,

do tính I (1) của các chuỗi log giá nên các

cổ phiếu có chuỗi log lợi nhuận là I (0).

Khi đó, nếu tỷ trọng của cổ phiếu thứ i

trong danh mục xác định bởi:

, 1,

i

i

c

w i n

c

(2)

thì:

,1

1

n

t i i t t t

i

R c w r

(3)

với

1

.

n

i

i

cc

Như vậy, c cần xấp xỉ 1 để mô phỏng

tốt chỉ số. Khi đó, sự chênh lệch giữa tỷ

suất sinh lợi của danh mục và của chỉ số sẽ

không phân kỳ mà luôn quay lại 0 trong dài

hạn. Alexander và Dimitriu [1] đã khảo sát

TẠP CHÍ KHOA HỌC ĐẠI HỌC VĂN LANG Nguyễn Ngọc Kim Khánh

27

mô hình xác định bởi công thức (1) trên chỉ

số DJIA (Dow Jones Industrial Average) và

các cổ phiếu thành phần của nó để tìm ra số

cổ phiếu và lượng dữ liệu lịch sử cần có khi

xây dựng danh mục đồng tích hợp với chỉ

số. Dĩ nhiên, kết quả của họ có thể không

sử dụng được ở thị trường chứng khoán

Việt Nam với những đặc trưng và cơ chế

hoạt động khác biệt như tính thanh khoản,

cơ chế giao dịch, quy định về biên độ giá,

về sản phẩm phái sinh,…

2.2. Tạo danh mục mô phỏng VN-Index

Trước tiên, chúng ta xác định các tham

số trong mô hình xác định bởi công thức

(1) bằng giá đóng cửa mỗi ngày của tất cả

các cổ phiếu niêm yết trên HOSE cũng như

điểm đóng cửa mỗi ngày của VN-Index.

Lưu ý, thị trường Việt Nam không có hoạt

động bán khống đúng nghĩa, do đó phải

thêm ràng buộc

0 1, .

i

c i n

Để kiểm

định các tính chất I (0) và I(1) cần có trong

mô hình, chúng ta dùng kiểm định ADF

(Augmented Dickey – Fuller Test). Ngoài

ra, do kết quả của kiểm định ADF thường

rất nhạy cảm với sự lựa chọn chiều dài độ

trễ nên tiêu chuẩn AIC (Akaike

Information Criterion) [6] được sử dụng để

chọn lựa độ trễ tối ưu cho mô hình ADF.

Khi có nhiều danh mục đồng tích hợp với

VN-Index, việc lựa chọn sẽ dựa trên vốn

hóa thị trường của cổ phiếu tại ngày cuối

của giai đoạn xác định tham số và khối

lượng giao dịch của nó trong 3 tháng cuối

giai đoạn này.

Sau khi chọn được bộ n cổ phiếu đồng

tích hợp với VN-Index, các hệ số hồi quy

trong mô hình xác định bởi công thức (1) sẽ

giúp chúng ta xác định tỷ trọng mỗi cổ

phiếu trong danh mục theo công thức (2).

Tuy nhiên, trong thực tế, việc cố gắng duy

trì tỷ trọng ban đầu của các cổ phiếu đồng

nghĩa với việc chúng ta phải thường xuyên

thay đổi vị thế của chúng vì giá cổ phiếu

liên tục thay đổi làm thay đổi giá trị danh

mục. Chi phí thực hiện các giao dịch liên

tục như vậy đương nhiên không nhỏ. Do

đó, chúng ta sẽ giữ nguyên vị thế các cổ

phiếu thay cho tỷ trọng của chúng và chấp

nhận sai số mô phỏng có thể sẽ tăng theo

thời gian vì các hệ số trong vế phải của

công thức (3) đã khác so với lúc danh mục

được xây dựng. Vì vậy, quá trình tái cơ cấu

danh mục sau một khoảng thời gian nào đó

là cần thiết để giảm thiểu sai số này. Để tái

cơ cấu, chúng ta lựa chọn cổ phiếu và xác

định lại tỷ trọng dựa trên hồi quy đồng tích

hợp như đã làm trước đó. Tuy nhiên, phí

giao dịch sẽ gây một chút khó khăn cho

việc xác định vị thế các cổ phiếu. Cụ thể,

tại ngày tái cơ cấu t, gọi S là tập tất cả các

cổ phiếu trong danh mục trước và sau khi

tái cơ cấu, các số không âm

old

s

n

và

new

s

n

là

số lượng cổ phiếu s trong danh mục trước

và sau khi tái cơ cấu và f là phí giao dịch,

chúng ta có:

new old new

, , ,

old

s s t s t s s s s t

s S s S s S

n P f P n n n P

(4)

Với tỷ trọng mới

new

s

w

đã biết của cổ

phiếu s, chúng ta có:

new new new

,,

,.

s s t s r t r

rS

n P w P n s S

(5)

Số lượng mỗi cổ phiếu trong danh mục

mới dễ dàng được xác định từ hệ phương

trình tạo bởi các công thức (4) và (5). Thật

vậy, dễ nhận thấy mỗi nghiệm của hệ

phương trình tuyến tính (5) có dạng

TẠP CHÍ KHOA HỌC ĐẠI HỌC VĂN LANG Số 08/2018

28

,,

new

s s t s S

k w P

0.k

Thế vào (4) và rút

gọn, chúng ta được:

old new

,,

old

s s t s s s t

s S s S

k f n P kw n P

(6)

Rõ ràng, các giá trị

new

s

n

là hoàn toàn

xác định sau khi k được tìm ra từ công thức

(6). Ngoài ra, lưu ý là với phí giao dịch cao

thì tái cơ cấu danh mục thường xuyên sẽ

làm giảm lợi nhuận thật sự, điều này có thể

không cần thiết vì tính chất đồng tích hợp

cho phép chúng ta yên tâm về sai số mô

phỏng trong ngắn hạn. Vì vậy, trong nghiên

cứu này chỉ tập trung vào chiến thuật tái cơ

cấu danh mục với chu kỳ là một năm.

3. KẾT QUẢ THỰC NGHIỆM

Áp dụng chiến thuật mô phỏng ở mục

2.2, ở mỗi năm từ 2014 đến 2016, dữ liệu

lịch sử của hai năm trước đó được sử dụng

để xây dựng danh mục mô phỏng VN-

Index trong năm. Do vốn hóa của 20 cổ

phiếu có vốn hóa lớn nhất trên HOSE

chiếm trên 70% vốn hóa toàn thị trường

nên có thể dùng phân tích đơn giản hơn để

xây dựng danh mục mô phỏng VN-Index từ

dữ liệu trên. Với mục đích kiểm tra hiệu

quả của chiến thuật mô phỏng bằng tổ hợp

đồng tích hợp, ta chỉ xét n = 8. Danh mục

mô phỏng VN-Index trong từng năm được

thể hiện ở Bảng 1.

Bảng 1. Danh mục mô phỏng VN-Index mỗi năm

Năm 2014

Năm 2015

Năm 2016

Mã

Tỷ trọng (%)

Mã

Tỷ trọng (%)

Mã

Tỷ trọng (%)

FPT

18.79

GAS

17.65

VNM

24.61

MSN

15.86

VIC

15.73

GAS

17.37

VNM

15.70

HAG

13.29

MBB

15.88

BVH

13.81

VNM

12.98

VCB

13.84

REE

11.56

VCB

11.94

VIC

8.75

VCB

8.91

FPT

11.69

HAG

8.62

HAG

8.73

MSN

10.10

BVH

5.96

PVD

6.64

BVH

6.62

PVD

4.97

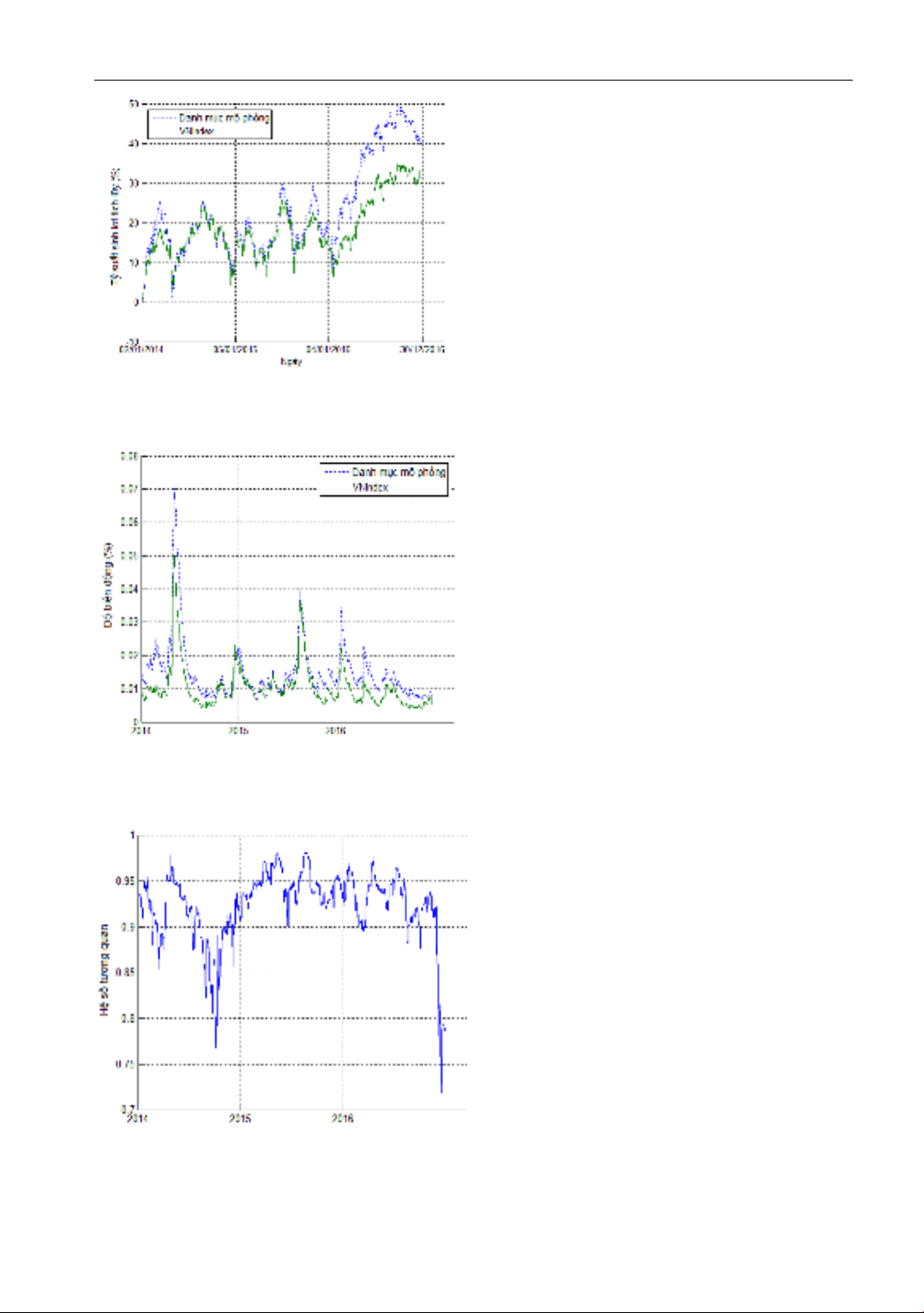

Quan sát Hình 1, 2 và 3 ta thấy danh

mục được xây dựng đã đeo bám tốt tỷ suất

sinh lợi của VN-Index khi áp dụng mức phí

giao dịch f = 0.15%.

Cụ thể, tính từ thời điểm bắt đầu áp

dụng chiến thuật là đầu năm 2014, tỷ suất

sinh lợi tích lũy của danh mục vào cuối các

năm 2014, 2015 và 2016 (Hình 1) lần lượt

là 11%, 20.2% và 39.9% trong khi VN-

Index đạt 9.4%, 16.7% và 31.5%. Như vậy,

trung bình mỗi năm, chênh lệch giữa mức

sinh lời của danh mục và VN-Index là chưa

đến 3%. Sai số mô phỏng, đo bằng độ lệch

chuẩn giữa tỷ suất sinh lợi hàng ngày của

danh mục và VN-Index, là 0.48%. Thêm

vào đó, độ biến động theo mô hình EWMA

(Exponentially Weighted Moving Average)

của tỷ suất sinh lợi hàng ngày của danh

mục mô phỏng và VN-Index (Hình 2) cũng

tương tự nhau. Hệ số tương quan giữa tỷ

suất sinh lợi hàng ngày của danh mục và

VN-Index tính theo mô hình EWMA (Hình

3) chỉ dao động trong khoảng từ 0.7184 đến

0.9838. Ở đây, hệ số làm trơn được sử dụng

để tính trong mô hình EWMA là 0.94 [3].

TẠP CHÍ KHOA HỌC ĐẠI HỌC VĂN LANG Nguyễn Ngọc Kim Khánh

29

Hình 1. Tỷ suất sinh lợi tích lũy của VN-Index và

danh mục mô phỏng từ 02/01/2014 đến 30/12/2016

Hình 2. Độ biến động theo mô hình EWMA

của tỷ suất sinh lợi hằng ngày của danh mục mô

phỏng và VN-Index

Hình 3. Hệ số tương quan theo mô hình EWMA

của tỷ suất sinh lợi hằng ngày của danh mục mô

phỏng và VN-Index.

Như vậy, danh mục đã xây dựng thỏa

yêu cầu đặt ra là mô phỏng chỉ số VN-

Index. Tuy nhiên, Hình 1 cũng cho thấy

việc duy trì danh mục trong dài hạn đem

đến nhiều rủi ro khi tỷ suất sinh lợi tích lũy

của danh mục và chỉ số có khác biệt đáng

kể theo thời gian. Vì vậy, chúng ta có thể

chọn chu kỳ tái cơ cấu ngắn hơn và tính lại

lợi nhuận tích lũy sau mỗi hai năm (giả

định tất toán và đầu tư lại từ đầu).

4. KẾT LUẬN VÀ KIẾN NGHỊ

Từ kết quả đạt được, rõ ràng chiến

thuật mô phỏng VN-Index bằng tổ hợp cổ

phiếu đồng tích hợp với nó hoàn toàn có

thể áp dụng vào thị trường chứng khoán

Việt Nam. Với chiến thuật này, nhà đầu tư

có thể yên tâm thu được tỷ suất sinh lợi xấp

xỉ tỷ suất sinh lợi của thị trường với rủi ro

thấp mà không phải tìm hiểu quá nhiều

thông tin hay mất nhiều chi phí. Đặc biệt,

chiến thuật này rất đáng xem xét khi mức

sinh lợi của thị trường đang được kỳ vọng

sẽ tăng trưởng tốt trong bối cảnh thị trường

năm 2017 với nhiều cơ hội từ việc IPO hay

chuyển sàn của một loạt doanh nghiệp vốn

hóa lớn, lộ trình triển khai thị trường chứng

khoán phái sinh hứa hẹn đem lại nhiều sản

phẩm mới, kỳ vọng thanh khoản thị trường

tăng khi áp dụng thanh toán T+0 và bán

chứng khoán chờ về,… Dù vậy, đầu tư theo

chỉ số không phải không có rủi ro; rủi ro

của nó xảy ra khi thị trường giảm. Do đó,

cũng như các chiến thuật đầu tư khác,

chúng ta nên xác định mức cắt lỗ hợp lý.

![Bảng kê mua vào không có hóa đơn: [Hướng dẫn/Mẫu] chi tiết](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190620/nguyenyenyn117/135x160/4891560998594.jpg)

![Tài liệu Toán tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150110/vomanh12345/135x160/1737498_249.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)