ĐỀ THI NGHIỆP VỤ TÍN DỤNG ACB (NGÀY 10/10/09)

PHẦN I: IQ 50 câu trong đó 20 câu tính nhẩm ko giấy nháp ko máy tính

VD: tính tổng các số lẻ từ 1 đến 19… đại loại là như thế (30 phút).

PHÂN II: TIẾNG ANH 50 câu (25phút).

PHẦN III: NGHIỆP VỤ 9 CÂU (20 phút)

Câu 1: Nêu sản phẩm huy động vốn từ tiền nhàn rỗi của dân cư

Câu 2: Khách hàng A bán 5000$ biết giá mua vnd/usd=15910, giá bán vnd/usd=15960, tính số tiền chi trả

cho khách hàng.

Câu 3: Loại hình thanh toán hàng hóa dịch vụ thông qua ngân hàng phổ biến ở các NHTM

1. ủy nhiệm thu

2. ủy nhiệm chi

3. nhờ thu

4. sex thanh toán

5. giấy bảo lãnh tiền mặt

6. thanh toán bù trừ

7. séc bảo chi

Câu 4: Thanh toán giữa các NHTM

1. ủy nhiệm chi

2. ủy nhiệm thu

3. chi hộ

4. bù trừ giữa các ngân hàng

5. liên ngân hàng

6. tt nội bộ

Câu 5: Sau khi nhận chứng từ tt của khách hàng trong đó số tiền lớn hơn chữ ghi trong chứng từ

1. chấp nhận

2. không chấp nhận

3. yêu cầu sửa lại và chấp nhận

Câu 6: Nêu các mục chuyển tiền ra nước ngoài của người cư trú là công dân VN theo luật.

3 câu còn lại tính toán lãi tiền gửi phải chi cho khách hàng gửi theo kỳ hạn 3 tháng, 6 tháng, ko kỳ

hạn….

1. Người như thế nào là người có đầy đủ năng lực hành vi dân sự? (Xin hướng dẫn: mở bộ luật dân sự ra)

2. Thế nào là tín dụng? Tôi mượn bạn tôi 100.000 đồng để sử dụng, một tháng sau trả lại thì có gọi là hoạt

động tín dụng không?

3. Thế nào là cổ đông chiến lược, lượng vốn góp vào tổ chức bao nhiều phần trăm vốn điều lệ thì được gọi

là cổ đông chiến lược?

4. Qui trình tín dụng như thế nào?

5. Khi xem xét hồ sơ tài chính của khách hàng doanh nghiệp, cần có những báo cáo nào. Vì sao?

6. Yếu tố cần thiết của cán bộ tín dụng là gì?

7. Bạn biết thế nào là "vết ố cà phê" trong hoạt động quan hệ khách hàng? Điều đó ảnh hưởng như thế nào

đến hình ảnh của doanh nghiệp?

8. Các đối tượng không được cho vay và hạn chế cho vay?

.......

Bạn nào thi vào Phòng thanh toán quốc tế thì học chuyên vào các phương thức thanh toán quốc tế là đủ.

Khi mình thi ở Ngân hàng Nông nghiệp, đề thi cũng chỉ loay hoay xung quanh L/C, các rủi ro trong thanh

toán L/C, Phương thức nhờ thu, Cán bộ Ngân hàng phải làm những công việc gì trong các phương thức

thanh toán đó...

4 DẠNG BÀI TẬP

Bài 1. (Dạng bài tập môn "Thị trường tiền tệ")

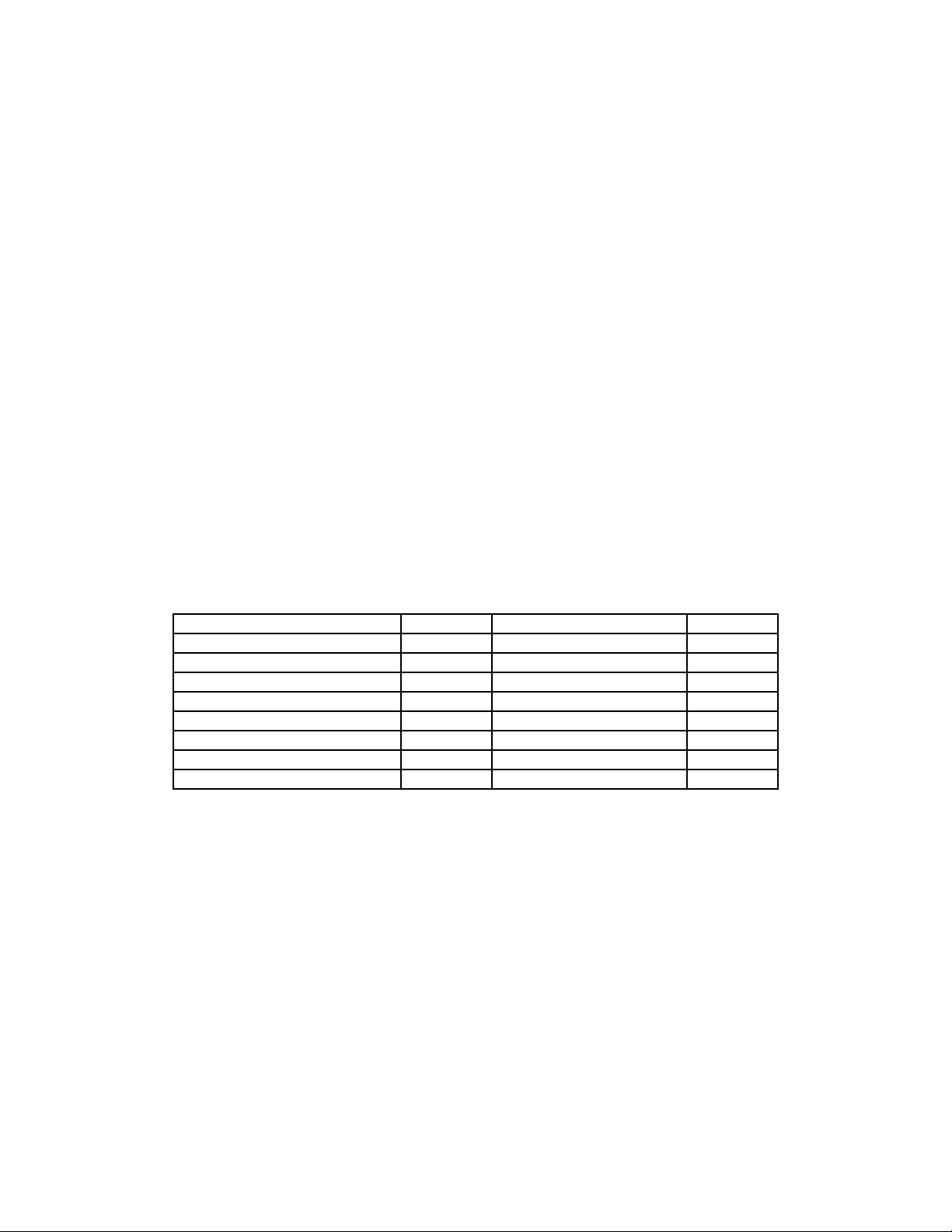

Giả sử NH có các số liệu sau về huy dộng vốn trong tháng 2/2004 (ĐVT: tỷ đồng)

Lo

ại tiền gửi

T

ổng số d

ư ti

ền gửi ng

ày

Ti

ền gửi ko k

ì h

ạn

2.000

Ti

ền gửi có k

ì h

ạn d

ư

ới 12 tháng

3.000

Ti

ền gửi có k

ì h

ạn từ 12 tháng

–

dư

ới 24 tháng

500

Ti

ền gửi k

ì h

ạn tr

ên 24 tháng

150

T

ổng cộng

5.650

Hãy xác định DTBB của NH để xem thừa thiếu và tiền lãi được hưởng hoặc tiền phạt mà NH phải chịu là

bao nhiêu? Biết rằng:

Tỷ lệ DTBB mà NHNN quy định như sau:

- Đối với tiền gửi ko kì hạn và có kì hạn dưới 12 tháng: 10%

- Đối với tiền gửi kì hạn từ 12 tháng đến 24 tháng: 4%

- Trên 24 tháng: 0%

- NH đã trích nộp 5.5 tỷ đồng DTBB

- Mức LS NHNN áp dụng cho số tiền được hưởng lãi là 0.1% và LS tái cấp vốn là 0.55%/tháng

GIẢI:

Mức Dự trữ bắt buộc (DTBB) xác định (theo quy định của NHNN đối với NH) là

= (2000 + 3000) x 10% + 500 x 4% + 150 x 0% = 520 (tỷ VNĐ)

Mức DTBB mà NH đã duy trì (theo gt) là

= 5,5 (tỷ VNĐ)

(chả hỉu đề bài kỉu j mà số lệch thế )

Như vậy, Mức DTBB đã duy trì (5,5 tỷ) < Mức DTBB xác định (520 tỷ)

=> NH đã duy trì thiếu DTBB theo quy định với NHNN. Xử lý là phạt vi phạm hành chính & phần

thiếu DTBB bị phạt nợ quá hạn (= 150% lãi suất tái cấp vốn), phần DTBB đã duy trì được hưởng lãi

theo quy định.

+) Phạt vi phạm hành chính số thiếu = (520 - 5,5) x 150% x 0,55% = 4,2446 (tỷ VNĐ/ tháng)

+) Lãi NH được hưởng trên số DTBB đã duy trì = 5,5 x 0,1 % = 0,0055 (tỷ VNĐ/ tháng)

Bài 2.

Ngày 15/9/07 Cty CP A gửi đến chi nhánh NHTM B hồ sơ đề nghị vay vốn ngắn hạn với mức đề nghị hạn

mức tín dụng quý 4/07 là 3.000 tr đồng để phục vụ kế hoạch sản xuất của cty trong quý.

Sau khi thẩm định cán bộ tín dụng ngân hàng đã thống nhất với cty các số liệu sau đây:

N

ội dung

S

ố tiền (triệu đông)

Giá tr

ị vật t

ư hàng hóa c

ần mua v

à

o

12.910

Giá tr

ị sản xuất khác phát sinh trong quý

9.875

TS lưu đ

ộng b

ình quân

6.150

Doanh thu thu

ần

21.525

V

ốn l

ưu đ

ộng tự có v

à huy đ

ộng khác của cty

3.660

T

ổng giá trị TS thế chấp của cty

4.150

Với dữ liệu trên, cán bộ tín dụng đề nghị xác định hạn mức tín dụng quý 4 cho cty là 2.905 triệu đồng.

Trong 10 ngày đầu tháng 10/07, cty đã phát sinh 1 số nghiệp vụ và cán bộ tín dụng đã đề nghị giải quyết

cho vay ngắn hạn những khoản sau đây với cty:

- Ngày 2/10: cho vay để trả lãi NH: 21 triệu

- Ngày 3/10: cho vay để mua NVL: 386 tr

- Ngày 8/10: cho vay để mua oto tải: 464 tr

- Ngày 9/10: cho vay để nộp thuế thu nhập: 75 tr

- Ngày 10/10: cho vay để trả lương công nhân: 228 tr

Yêu cầu:

- Nhận xét về thủ tục hồ sơ vay vốn của cty.

- Nhận xét về những đề nghị của cán bộ tín dụng là đúng hay sai? Tại sao?

Biết rằng:

- Nguồn vốn của NH đủ để đáp ứng nhu cầu hợp lý của Cty

- Cty sản xuất kinh doanh có lãi và là KH truyền thống của NH.

- Mức cho vay tối đa bằng 70% giá trị TS thề chấp.

- Dư nợ vốn lưu động đầu quý 4/07 của cty là 700 tr đồng.

Bài 3.Doanh nghiệp X xuất trình hồ sơ vay NH A để thực hiện mua hàng xuất khẩu, các số liệu được thu

thập như sau:

Chi phí thanh toán cho người cung cấp theo hợp đồng là 1.200 tr đồng (trong đó thanh toán 70% phần nợ

còn lại được trả sau khi đã tiêu thụ xong toàn bộ hàng hóa).

Chi phí tiêu thụ đi kèm: 100 tr đồng.

Vốn của DN tham gia vào phương án: 200 tr đồng.

TS đảm bảo nợ vay được định giá là: 2.100 tr (tỷ lệ cho vay tối đa là 50%).

Yêu cầu:

1. Xác định hạn mức cho vay đối với DN nếu các quy định khác về điều kiện vay và nguồn vốn của NH

đều thỏa mãn.

2. Cho biết các xử lý của NH trong các TH sau:

a. Trong lần tái xét khoản vay sau 2 tháng, NH nhận thấy DN có biểu hiện giảm sút về tài chính, nguồn

thu nợ thừ bán hàng không rõ ràng, TS ĐB sụt giảm tới 20% so với giá trị ban đầu.

b. Trong thời gian cho vay, DN thực hiện đúng các cam kết, ko có dấu hiệu xấu, nhưng khi khoản vay

đáo hạn, DN ko trả được nợ, NH đã áp dụng 1 số biện pháp khai thác nhưng ko thành công. Mặt khác, do

thị trường bieena động mạnh nên giá trị TS ĐB chỉ còn khoảng 70% số nợ gốc.

Bài 4.

Ngày 15/12/08 cty M gửi tới NH E phương án tài chính ngày 31/12/08 của cty như sau: (ĐVT: tr

đồng)

TS

S

ố tiền

NV

S

ố tiền

1. TS lưu đ

ộng

1. N

ợ phải trả

Ti

ền mặt

200

N

ợ ngắn hạn

45.000

Các kho

ản phải thu

21.000

-

Vay ng

ắn hạn

45.000

Hàng hóa t

ồn kho

78.0

00

-

Ph

ải trả ng bán

24.000

-

Hàng m

ất phẩm chất

2.000

-

ph

ải trả khác

16.000

TS lưu đ

ộng khác

1.000

2. N

ợ d

ài h

ạn

12.500

2. TS CĐ

37.300

3. V

ốn chủ sở hữu

40.000

T

ổng cộng

137.500

T

ổng cộng

137.500

Biết rằng:

- Vòng quay hàng tồn kho tối thiểu của cty là 4 vòng: vòng quay các khoản phải thu là 15 vòng.

- doanh thu dự kiến của năm 2008 là 240.000 tr

- GVHB bằng 75% so với doanh thu.

- Quy chế cho vay của NH yêu cầu phải có 10% vốn lưu động của DN tham gia trong TS lưu động.

Yêu cầu:

1. Kiểm tra tính hợp pháp của phương án tài chính mà cty đã gửi NH.

2. Xác định hạn mức tín dụng vốn lưu động cho cty M trên cơ sở phương án tài chính hợp lý.

TỔNG HỢP TỪ NHIỀU NGUỒN:

(Nên không phải là đề thi ở một ngân hàng cụ thể )

1) Người như thế nào là người có đầy đủ năng lực hành vi dân sự? (Hướng dẫn: mở bộ luật dân sự ra)

2) Thế nào là tín dụng? Tôi mượn bạn tôi 100.000 đồng để sử dụng, một tháng sau trả lại thì có gọi là hoạt

động tín dụng không?

3) Thế nào là cổ đông chiến lược, lượng vốn góp vào tổ chức bao nhiều phần trăm vốn điều lệ thì được gọi

là cổ đông chiến lược?

4) Qui trình tín dụng như thế nào?

5) Khi xem xét hồ sơ tài chính của khách hàng doanh nghiệp, cần có những báo cáo nào. Vì sao?

6) Yếu tố cần thiết của cán bộ tín dụng là gì?

7) Bạn biết thế nào là "vết ố cà phê" trong hoạt động quan hệ khách hàng? Điều đó ảnh hưởng như thế nào

đến hình ảnh của doanh nghiệp?

8) Các đối tượng không được cho vay và hạn chế cho vay?

9) Các báo cáo nào là quan trọng trong việc đánh giá một công ty? (Thi vào VPBank)

10) Bạn hiểu biết gì về nghề tín dụng. Hãy chứng minh bạn có thể làm tín dụng tốt? (Thi vào VPBank)

11) Nêu sự giống và khác nhau giữa tín dụng ngân hàng và tín dụng thương mại? (Thi vào VPBank)

12) Nêu sự giống và khác nhau giữa "Wire/Swift transfer" và "Bank cheque". Liên hệ sự phát triển 2 loại

hình này ở Việt Nam hiện nay? (Câu này hơi bị "khoai" )

Gợi ý:

Swift transfer là viết tắt của The society for Worldwide interbank Financial Telecommunications. ( nghĩa là

truyền thông tin thông qua hệ thống liên ngân hàng toàn cầu ). Hệ thống này cung cấp tất cả các dịch vụ

của ngân hàng như chuyển tiền, đổi ngoại tệ , vay tiền, thư tín dụng với khối lượng khổng lồ mà vẫn đáp

ứng được yêu cầu đó là sự nhanh chóng.

Tuy nhiên những ngân hàng muốn thực hiện các dịch vụ thông qua hệ thống SWIFT phải là thành viên của

hệ thống này. VN mới chỉ có Vietcombank là thành viên của tổ chức này.

Còn cheque bank là séc ngân hàng phát hành cho các khách hàng của mình.

Hai hình thức trên khác nhau ở chỗ là SWIFT thì chỉ dùng cho các dịch vụ quốc tế. Còn cheque thường

dùng trong nội địa. Nếu muốn mang Cheque ra nước ngoài thì ngân hàng mở cheque cho bạn phải có chi

nhánh ở nước ngoài hoặc có ngân hàng đại lý chấp nhận cheque đó.

Thứ hai nữa là 1 cái dùng điện tử nên bạn cần đến ngân hàng để giao dịch, 1 cái là tờ giấy bạn chỉ việc ký

phát (soẹt 1 cái) là xong.

Nhìn chung thì ở Việt Nam cả hai hình thức trên đều chưa phát triển cho lắm.

13) Các đối tượng không được cho vay và hạn chế cho vay ?

14) Khi thẩn định một khách hàng cá nhân thì điều kiện nào là quan trọng nhất ?

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)