Chuyên đ t t nghi pề ố ệ Ch ng 1: C s lý lu n ươ ơ ở ậ

– CH NG 1 –ƯƠ

C S LÝ LU N K TOÁN Ơ Ở Ậ Ế

CÁC KHO N PH I THUẢ Ả

1.1. Khái ni mệ

1.1.1. N ph i thu khách hàngợ ả

N ph i thu khách hàng là m t lo i tài s n c a doanh nghi p th hi n m i quanợ ả ộ ạ ả ủ ệ ể ệ ố

h thanh toán gi a nhà cung c p và khách hàng d a trên t t c các kho n n , các giaoệ ữ ấ ự ấ ả ả ợ

d ch phát sinh trong giao d ch mua bán s n ph m, hàng hóa, d ch v mà khách hàng ch aị ị ả ẩ ị ụ ư

thanh toán cho nhà cung c p. ấ

Nghi p v ph i thu khách hàng phát sinh khi doanh nghi p bán theo ph ng th cệ ụ ả ệ ươ ứ

tr ch m ho c trong nghi p v bán này ng i mua đ c yêu c u ph i tr tr c ti nả ậ ặ ệ ụ ườ ượ ầ ả ả ướ ề

hàng. Khi doanh nghi p bán ch u thì phát sinh n ph i thu và khi doanh nghi p nh nệ ị ợ ả ệ ậ

tr c ti n hàng s xu t hi n m t kho n ph i tr ng i muaướ ề ẽ ấ ệ ộ ả ả ả ườ

N ph i thu khách hàng đ c k toán c a doanh nghi p ghi l i và ph n ánh trênợ ả ượ ế ủ ệ ạ ả

b ng cân đ i k toán, bao g m t t c các kho n n công ty ch a đ c thanh toán và cácả ố ế ồ ấ ả ả ợ ư ượ

kho n n ch a đ n h n thanh toán.ả ợ ư ế ạ

1.1.2. Ph i thu n i bả ộ ộ

Ph i thu n i b là các kho n n và tình hình thanh toán các kho n n ph i thu c aả ộ ộ ả ợ ả ợ ả ủ

doanh nghi pệv i đ n v c p trên, gi a các đ n v tr c thu c, ho c các đ n v ph thu cớ ơ ị ấ ữ ơ ị ự ộ ặ ơ ị ụ ộ

trong m t ộdoanh nghi pệ đ c l p, các ộ ậ doanh nghi pệ đ c l p trong t ng công ty v cácộ ậ ổ ề

kho n vay m n, chi h , tr h , thu h , ho c các kho n mà ả ượ ộ ả ộ ộ ặ ả doanh nghi p ệc p d i cóấ ướ

nghĩa v n p lên đ n v c p trên ho c c p trên ph i c p cho c p d i.ụ ộ ơ ị ấ ặ ấ ả ấ ấ ướ

1.1.3. Ph i thu khác ả

Tài kho n này dùng đ ph n ánh các kho n n ph i thu ngoài ph m vi đã ph nả ể ả ả ợ ả ạ ả

ánh các tài kho n ph i thu (TK 131, 133, 136, 141) và tình hình thanh toán các kho nở ả ả ả

n ph i thu này.ợ ả

1.1.4. D phòng ph i thu khó đòiự ả

Tài kho n này dùng đ ph n ánh tình hình trích l p, s d ng và hoàn nh p kho nả ể ả ậ ử ụ ậ ả

d phòng các kho n ph i thu khó đòi ho c có kh năng không đòi đ c vào cu i niên đự ả ả ặ ả ượ ố ộ

k toán.ế

GVHD: Th.S Lăng Th Minh Th oị ả 1

Chuyên đ t t nghi pề ố ệ Ch ng 1: C s lý lu n ươ ơ ở ậ

1.2. K t c u tài kho n và nguyên t c h ch toán ế ấ ả ắ ạ

1.2.1. K t c u tài kho n ế ấ ả

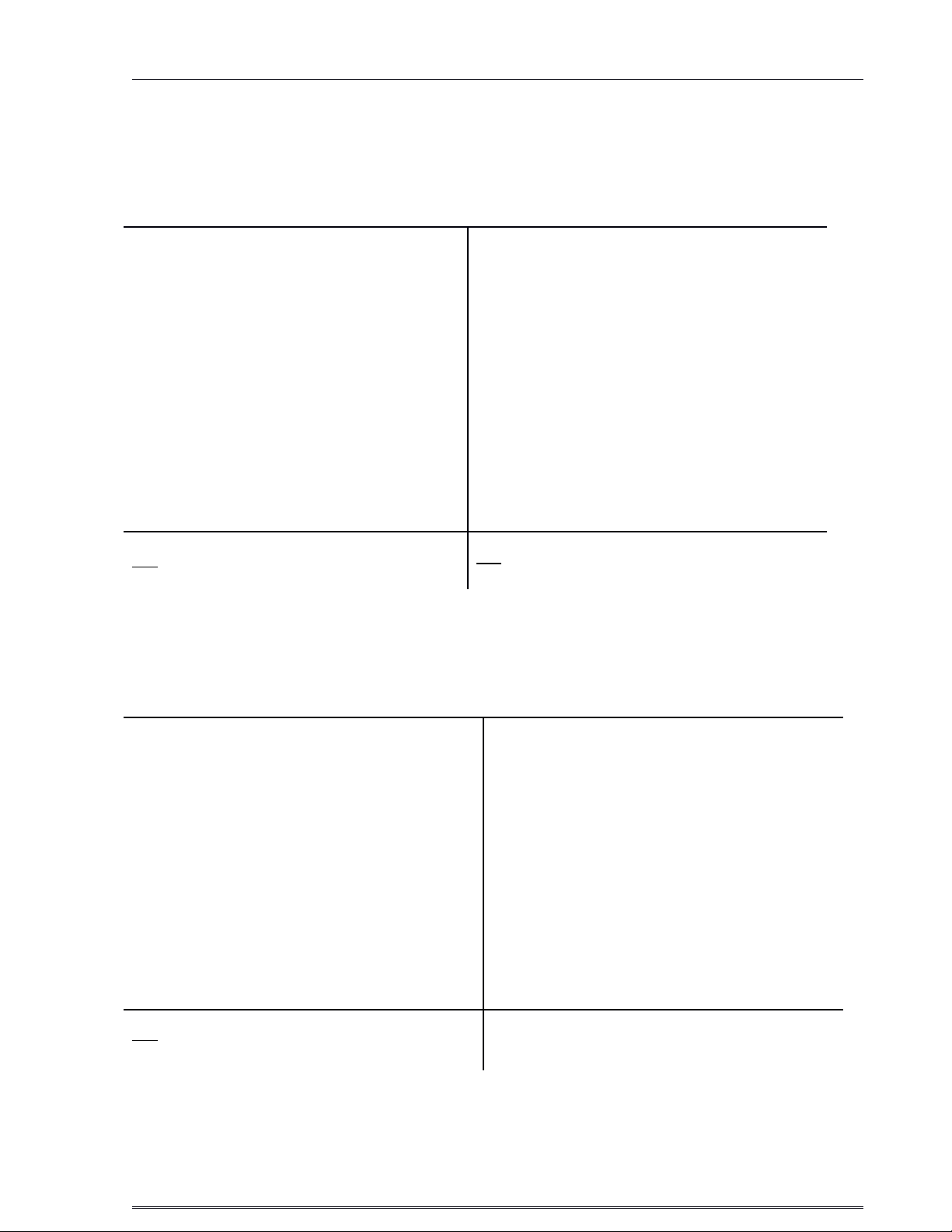

1.2.1.1. Tài kho n 131 – Ph i thu khách hàngả ả

Tài kho n 131 - ảPh i thu khách hàngả

−S ti n ph i thu c a KH v s nố ề ả ủ ề ả

ph m, hàng hóa, b t đ ng s n đ u t ,ẩ ấ ộ ả ầ ư

TSCĐ đã giao, d ch v đã cung c p vàị ụ ấ

đ c xác đ nh là đã bán trong kỳượ ị

−S ti n thu th a c a KH đã tr l i.ố ề ừ ủ ả ạ

−N ph i thu t KH tăng do t giáợ ả ừ ỷ

ngo i t tăng.ạ ệ

−N ph i thu t KH gi m do t giáợ ả ừ ả ỷ

ngo i t gi m.ạ ệ ả

−S ti n KH đã tr nố ề ả ợ

−S ti n đã nh n ng tr c, tr tr cố ề ậ ứ ướ ả ướ

c a KHủ

−Kho n GGHB cho KH sau khi đã giaoả

hàng và KH có khi u n iế ạ

−DT c a s hàng đã bán b ng i muaủ ố ị ườ

tr l i (có ho c không có thu GTGT)ả ạ ặ ế

−S ti n CKTT và CKTM cho ng iố ề ườ

mua.

SD: S ti n còn ph i thu t KH.ố ề ả ừ SD: S ti n nh n tr c, ho c s đã thuố ề ậ ướ ặ ố

nhi u h n s ph i thu c a khách hàng.ề ơ ố ả ủ

1.2.1.2. Tài kho n 136 – Ph i thu n i bả ả ộ ộ

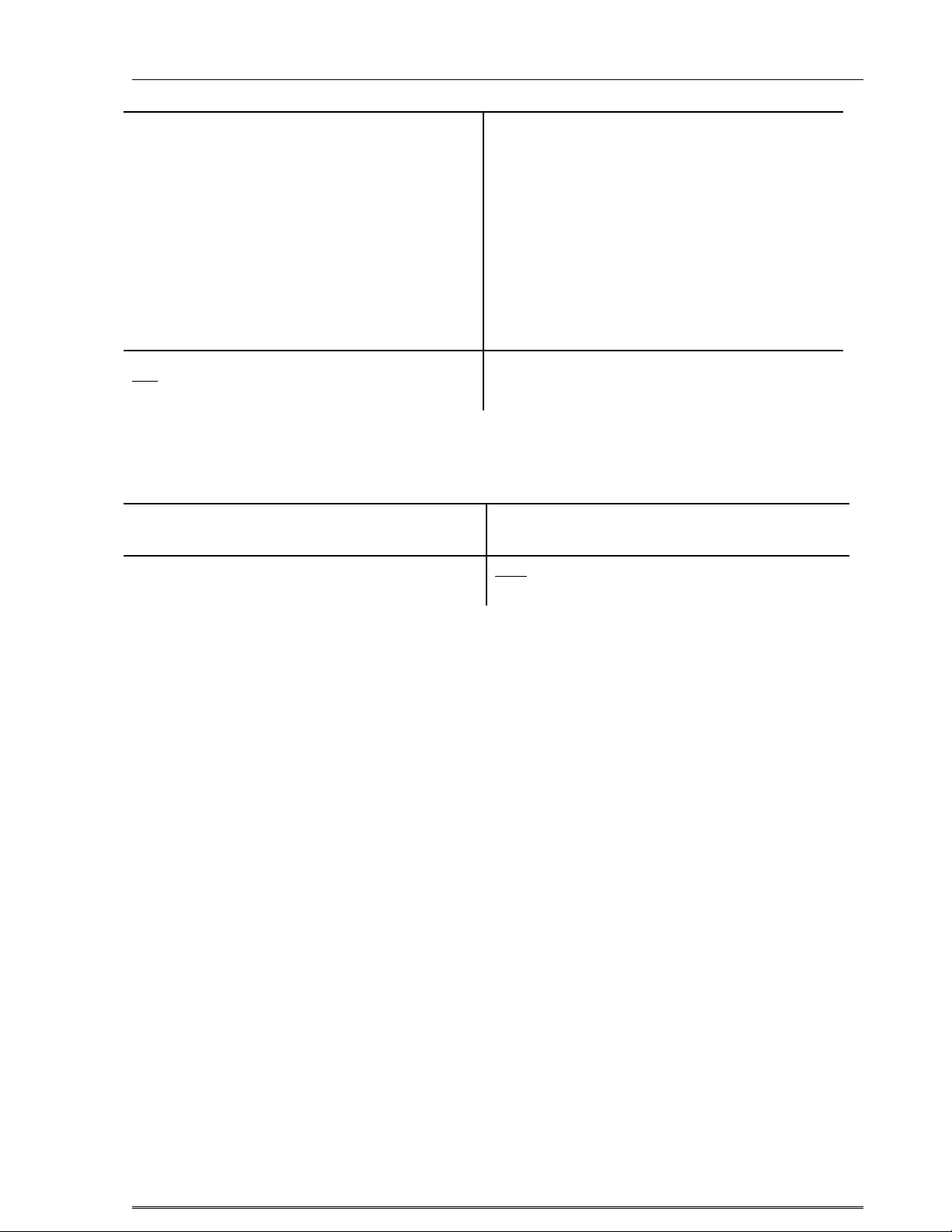

TK 136 – Ph i thu n i bả ộ ộ

−S v n KD đã giao cho đ n v c pố ố ơ ị ấ

d i.ướ

−Các kho n đã chi h , tr h cho đ nả ộ ả ộ ơ

v c p trên, c p d i.ị ấ ấ ướ

−S ti n đ n v c p trên ph i thu v ,ố ề ơ ị ấ ả ề

các kho n đ n v c p d i ph i n p.ả ơ ị ấ ướ ả ộ

−S ti n đ n v c p d i ph i thu v ,ố ề ơ ị ấ ướ ả ề

các kho n c p trên ph i giao xu ng.ả ấ ả ố

-S ti n ph i thu v bán SP, HH, DVố ề ả ề

cho đ n v c p trên, c p d i, gi a cácơ ị ấ ấ ướ ữ

đ n v n i b .ơ ị ộ ộ

−Thu h i v n, qu đ n v thành viên.ồ ố ỹ ở ơ ị

−Quy t toán v i đ n v thành viên vế ớ ơ ị ề

kinh phí s nghi p đã c p, đã s d ng.ự ệ ấ ử ụ

−S ti n đã thu v các kho n ph i thuố ề ề ả ả

trong n i b , bù tr ph i thu v i ph iộ ộ ừ ả ớ ả

tr trong n i b cùng đ i t ng.ả ộ ộ ố ượ

SD: S n còn ph i thu các đ n v n iố ợ ả ơ ị ộ

b .ộ

1.2.1.3. Tài kho n 138 – Ph i thu khácả ả

GVHD: Th.S Lăng Th Minh Th oị ả 2

Chuyên đ t t nghi pề ố ệ Ch ng 1: C s lý lu n ươ ơ ở ậ

TK 138 – Ph i thu khácả

−Gía tr TS thi u ch x lýị ế ờ ử

-Ph i thu c a cá nhân, t p th trongả ủ ậ ể

doanh nghi p v tài s n thi u ch x lýệ ề ả ế ờ ử

có nguyên nhân và gi i quy t ngay.ả ế

-S ti n ph i thu khi c ph n hóa côngố ề ả ổ ầ

ty

-Ph i thu t c t c, l i nhu n đ cả ừ ổ ứ ợ ậ ượ

chia t ho t đ ng đ u t tài chínhừ ạ ộ ầ ư

-Các kho n n ph i thu khácả ợ ả

−K t chuy n giá tr tài s n thi u vào tàiế ể ị ả ế

kho n liên quan theo quy đ nh ghi trongả ị

biên b n x lý.ả ử

−K t chuy n v các kho n ph i thu cế ể ề ả ả ổ

ph n hóá.ầ

−S ti n đã thu đ c t các kho n nố ề ượ ừ ả ợ

ph i thu khác.ả

SD: S n còn ph i thu khác ch a thuố ợ ả ư

đ c vào cu i kỳượ ố

1.2.1.4. Tài kho n 139 - D phòng ph i thu khó đòiả ư ả

TK 139 – D phòng các kho n thu khó đòiự ả

−Hoàn nh p d phòng ph i thu khó đòiậ ự ả

−Xoá các kho n n ph i thu khó đòi.ả ợ ả

−S d phòng ph i thu khó đòi đ cố ự ả ượ

l p tính vào chi phí QLDN.ậ

SD: S d phòng các kho n ph i thu khóố ự ả ả

đòi hi n có cu i kỳ.ệ ố

1.2.2. Nguyên t c h ch toánắ ạ

1.2.2.1. Tài kho n 131 – Ph i thu khách hàngả ả

−N ph i thu đ c k toán theo dõi theo t ng đ i t ng ng i mua, theo t ng n iợ ả ượ ế ừ ố ượ ườ ừ ộ

dung ph i thu và ghi chép rõ ràng theo t ng l n khách hàng thanh toán.ả ừ ầ

−N ph i thu v i khách hàng ph i đ c th ng xuyên theo dõi, đ i chi u, ki mợ ả ớ ả ượ ườ ố ế ể

tra, đ c thúc vi c thanh toán k p th i. Trong tr ng h p phát hi n sai l ch, k toán ph iố ệ ị ờ ườ ợ ệ ệ ế ả

tìm hi u nguyên do và x lý v n đ nhanh chóng.ể ử ấ ề

−Khi th c hi n các kho n giao d ch, mua bán th ng xuyên hay s d n l n thìự ệ ả ị ườ ố ư ợ ớ

đ nh kỳ c n ki m tra k l ng và chính xác các kho n n phát sinh, s đã thanh toán vàị ầ ể ỹ ưỡ ả ợ ố

s còn ph i thu.ố ả

−K toán không đ c phép bù tr các kho n ph i thu gi a các đ i t ng khác nhauế ượ ừ ả ả ữ ố ượ

mà c n ph i d a trên s theo dõi chi ti t n ph i thu khách hàng đ l y s li u l pầ ả ự ổ ế ợ ả ể ấ ố ệ ậ

b ng cân đ i k toán vào cu i kỳ.ả ố ế ố

−K toán không ph n ánh các nghi p v phát sinh nh cung c p s n ph m, hàngế ả ệ ụ ư ấ ả ẩ

hóa hay d ch v thu ti n ngay b ng các hình th c nh thu ti n m t, thu qua ngân hàng…ị ụ ề ằ ứ ư ề ặ

GVHD: Th.S Lăng Th Minh Th oị ả 3

Chuyên đ t t nghi pề ố ệ Ch ng 1: C s lý lu n ươ ơ ở ậ

−Đ i v i các kho n ph i thu có g c ngo i t , k toán không ch theo dõi b ng đ nố ớ ả ả ố ạ ệ ế ỉ ằ ơ

v nguyên t , mà còn c n ph i quy đ i thành Vi t nam đ ng theo t giá thích h p. Cu iị ệ ầ ả ổ ệ ồ ỷ ợ ố

kỳ, k toán ph i th c hi n đi u ch nh t giá th c t khi l p báo cáo k toán. ế ả ự ệ ề ỉ ỷ ự ế ậ ế

−Khi h ch toán chi ti t các kho n n ph i thu, k toán ph i phân lo i các kho nạ ế ả ợ ả ế ả ạ ả

n nh n trong h n, n khó đòi ho c n không có kh năng thu h i đ ti n hành l pợ ư ợ ạ ợ ặ ợ ả ồ ể ế ậ

d phòng ph i thu khó đòi cho các kho n n này m t cách thích h p.ự ả ả ợ ộ ợ

− Trong quan h bán s n ph m, hàng hoá, cung c p d ch v theo tho thu n v iệ ả ẩ ấ ị ụ ả ậ ớ

khách hàng, n u s n ph m, hàng hoá đã giao, d ch v đã cung c p không đúng theo thoế ả ẩ ị ụ ấ ả

thu n trong h p đ ng kinh t thì ng i mua có th yêu c u gi m giá hàng bán ho c trậ ợ ồ ế ườ ể ầ ả ặ ả

l i s hàng đã giao.ạ ố

1.2.2.2. Tài kho n 136 – Ph i thu n i b ả ả ộ ộ

−Ph m vi và n i dung ph n ánh vào TK 136 thu c quan h thanh toán n i b vạ ộ ả ộ ệ ộ ộ ề

các kho n ph i thu gi a đ n v c p trên và đ n v c p d i, gi a các đ n v c p d iả ả ữ ơ ị ấ ơ ị ấ ướ ữ ơ ị ấ ướ

v i nhau.ớ

−TK này không ph n ánh s v n đ u t mà công ty m đ u t v n vào các công tyả ố ố ầ ư ẹ ầ ư ố

con và các kho n thanh toán gi a công ty m và công ty con.ả ữ ẹ

−TK 136 ph i h ch toán chi ti t theo t ng đ n v có quan h thanh toán và theo dõiả ạ ế ừ ơ ị ệ

riêng t ng kho n ph i thu n i b .ừ ả ả ộ ộ

−Cu i kỳ k toán ph i ki m tra, đ i chi u và xác nh n s phát sinh. Khi đ i chi u,ố ế ả ể ố ế ậ ố ố ế

n u có chênh l ch ph i tìm nguyên nhân và đi u ch nh k p th iế ệ ả ề ỉ ị ờ

1.2.2.3. Tài kho n 138 – Ph i thu khácả ả

−Giá tr tài s n thi u đã đ c phát hi n nh ng ch a xác đ nh đ c nguyên nhân,ị ả ế ượ ệ ư ư ị ượ

ph i ch x lý.ả ờ ử

−Các kho n ph i thu v b i th ng v t ch t do cá nhân, t p th (trong và ngoàiả ả ề ồ ườ ậ ấ ậ ể

đ n v ) gây ra, đã đ c x lý b t b i th ng.ơ ị ượ ử ắ ồ ườ

−Các kho n cho vay, cho m n v t t , ti n v n có tính ch t t m th i không l yả ượ ậ ư ề ố ấ ạ ờ ấ

lãi.

−Các kho n đã chi cho ho t đ ng s nghi p, chi d án, chi đ u t XDCB, CPả ạ ộ ự ệ ự ầ ư

SXKD nh ng không đ c c p có th m quy n phê duy t ph i thu h i. Các kho n đ n vư ượ ấ ẩ ề ệ ả ồ ả ơ ị

GVHD: Th.S Lăng Th Minh Th oị ả 4

Chuyên đ t t nghi pề ố ệ Ch ng 1: C s lý lu n ươ ơ ở ậ

nh n u thác xu t kh u, chi h cho đ n v u thác xu t kh u v phía ngân hàng, phíaậ ỷ ấ ẩ ộ ơ ị ỷ ấ ẩ ề

giám đ nh h i quan, phía v n chuy n, …ị ả ậ ể

− Các kho n thu phát sinh khi c ph n hoá công ty Nhà n c.ả ổ ầ ướ

− Ti n lãi, c t c, l i nhu n ph i thu t các ho t đ ng đ u t tài chính.ề ổ ứ ợ ậ ả ừ ạ ộ ầ ư

− Các kho n thu khác ngoài các kho n trên.ả ả

1.2.2.4. Tài kho n 139 – D phòng ph i thu khó đòiả ự ả

−Cu i kỳ, doanh nghi p xác đ nh các kho n n ph i thu khó đòi ho c có kh năngố ệ ị ả ợ ả ặ ả

không đòi đ c đ trích l p ho c hoàn nh p kho n d phòng ph i thu khó đòi tính vàoượ ể ậ ặ ậ ả ự ả

ho c ghi gi m chi phí qu n lý doanh nghi p c a kỳ báo cáo.ặ ả ả ệ ủ

− Căn c l p d phòng là ph i có nh ng b ng ch ng đáng tin c y v các kho n nứ ậ ự ả ữ ằ ứ ậ ề ả ợ

ph i thu khó đòi. Các kho n ph i thu đ c coi là kho n ph i thu khó đòi ph i có cácả ả ả ượ ả ả ả

b ng ch ng ch y u:ằ ứ ủ ế

+ S ti n ph i thu ph i theo dõi đ c cho t ng đ i t ng, theo t ng n i dung, t ngố ề ả ả ượ ừ ố ượ ừ ộ ừ

kho n n , trong đó ghi rõ s n ph i thu khó đòi.ả ợ ố ợ ả

+ Ph i có ch ng t g c ho c gi y xác nh n c a khách n v s ti n còn n ch aả ứ ừ ố ặ ấ ậ ủ ợ ề ố ề ợ ư

tr . ả

−M c l p d phòng các kho n n ph i thu khó đòi theo quy đ nh c a ch đ tàiứ ậ ự ả ợ ả ị ủ ế ộ

chính doanh nghi p hi n hành.ệ ệ

−Đ i v i nh ng kho n ph i thu khó đòi kéo dài trong nhi u năm thì doanh nghi pố ớ ữ ả ả ề ệ

có th ph i làm các th t c bán n cho công ty mua, bán n và tài s n t n đ ng ho c xoáể ả ủ ụ ợ ợ ả ồ ọ ặ

nh ng kho n n ph i thu khó đòi trên s k toán. Khi làm th t c xóa n thì đ ng th iữ ả ợ ả ổ ế ủ ụ ợ ồ ờ

ph i theo dõi chi ti t TK 004 “N khó đòi đã x lý”ả ế ở ợ ử .

1.3. Các ph ng pháp k toánươ ế

1.3.1. Ph ng pháp h ch toán các tài kho nươ ạ ả

1.3.1.1. Tài kho n 131 – Ph i thu khách hàngả ả

GVHD: Th.S Lăng Th Minh Th oị ả 5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)