1

Luận văn

NGHIỆP VỤ KẾ TOÁN TẠI

XÍ NGHIỆP SÔNG ĐÀ 12/2

2

LỜI NÓI ĐẦU

Hiện nay sự cạnh tranh trong nền kinh tế thị trường diễn ra rất gay gắt. sự

sống còn của doanh nghiệp phụ thuộc vào chính doanh nghiệp đó. Đối với mỗi

đơn vị sản xuất kinh doanh , cũng như đơn vị xây lắp muốn tồn tại được cần

phải chiếm lĩnh thị trường và được người tiêu dùng chấp nhận sản phẩm của

doanh nghiệp kể cả về chất lượng và giá cả.

Trong tất cả các thành phần kinh tế nói chung và xí nghiệp Sông Đà 12/2 nói

riêng , kế toán luôn giữ vai trò quan trọng. Nó là một công cụ quản lí sắc bén để

quản lí nền kinh tễ, quản lí mọi hoạt động sản xuất kinh doanh của từng công ty,

từng xí nghiệp. Đồng thời với nhiệm vụ phản ánh và giám đốc kế toán còn giúp

cho lãnh đạo nắm chắc tình hình thực tế về mọi mặt hoạt động sản xuất kinh

doanh của công ty.

Xí nghiệp Sông Đà 12/2 là một doanh nghiệp nhà nước chuyên xây dựng các

công trình công nghiệp công cộng , nhà cửa, điện nước..., thuộc tổng công ty

Sông Đà. Trải qua quá trình tồn tại và phát triển, xí nghiệp đã đứng vững và phát

triển cho tới ngày hôm nay.

Qua thời gian học tại trường em đã được các thầy cô hướng dẫn cho em

rất nhiều trong nhận thức về ngành kế toán. cộng thêm sự chỉ đạo nhiệt tình của

các cô chú, anh chị trong công ty đã giúp em phần nào hiểu rõ hơn về ngành kế

toán được áp dụng trong thực tế như thế nào.

Báo cáo gồm những nội dung sau:

Phần 1: tình hình chung của doanh nghiệp

Phần 2: nghiệp vụ chuyên môn.

Phần 3: nhận xét và kiến nghị.

Phần 4: nhận xét và xác nhận của doanh nghiệp.

Phần 5: nhận xét và đánh giá của giáo viên.

PHẦN THỨ NHẤT

3

TÌNH HÌNH CHUNG CỦA XÍ NGHIỆP SÔNG ĐÀ 12/2

I. Vị trí , đặc điểm, tình hình của doanh nghiệp.

Xí nghiệp Sông Đà 12/2 là doanh nghiệp Nhà Nước, là đơn vị hạch toán độc

lập thành viên của công ty Sông Đà 12. Được thành lập tại quyết định số 06

TCT / TCLĐ ngày 25/02/1997 của giám đốc tổng công ty xây dựng Sông Đà.

Tiền thân của xí nghiệp trước đây là công ty xây lắp năng lượng Sông Đà 11

được thành lập theo quyết định số 01/TCT/ TCLĐ ngày 28/08/1996.

Đơn vị có trụ sở chính: Thị trấn Na Hang- Huyện Na Hang- Tuyên Quang.

TEL: 027.864.643 FAX: 027.864.643

Từ khi thành lập đến nay xí nghiệp Sông Đà 12/2 đã từng bước ổn định tổ chức

và xắp xếp điều hành sản xuất đảm bảo hoàn thành các công trình xây dựng

được giao. Nhiệm vụ chính của xí nghiệp Sông Đà 12/2 là xây lắp các công trình

xây dựng mà công ty và tổng công ty giao cho. Ngoài ra xí nghiệp còn có các

đội xây lắp điện, xây lắp nước, các đội quản lí vận hành điện nước, các đội bơm

thoát nước công trình chính để phục vụ cho các hệ thống lưới điện, nước của các

nhà máy, xí nghiệp trên toàn quốc như nhà máy đường Hòa Bình, nhà máy thủy

điện Tuyên Quang, nhà máy xi măng Hòa Bình, Bút Sơn...Với nhiệm vụ đó xí

nghiệp đã hòa mình váo sự chuyển biến chung của nền kinh tế thị trường trong

và ngoài tổng công ty, đặc biệt đã góp một phần không nhỏ vào công việc đổi

mới và xây dựng nền kinh tế của nước ta.

Công ty Sông Đà 12 đã có nhiều năm hoạt động trong lĩnh vực xây dựng và đã

có một vị trí vững chắc trong nền kinh tế, đã từng bước khẳng định được mình

với tất cả các đối tác làm ăn. Trong đó xí nghiệp Sông Đà 12/2 hoạt động theo

giấy phép kinh doanh số 305951 ngày 25/03/1997 của sở kế hoạch đầu tư tỉnh

Hòa Bình với các chức năng sau:

Xây dựng các công trình công nghiệp công cộng, nhà ở và xây dựng khác.

Xây lắp các công trình đường dây và trạm biến thế đến 500 kv.

4

Xây dựng các công trình thủy lợi, thủy điện, các công trình giao thông

lưới điện.

Lắp đặt thiết bị máy, điện nước cho công trình công nghiệp và dân dụng.

Gia công kết cấu thép, sản xuất phụ tùng cho xây dựng.

Kinh doanh vật tư, thiết bị nghành điện.

Xây dựng các công trình điện, trạm biến áp dụng lượng đến 220 KVA.

Từ khi thành lập đến nay xí nghiệp không ngừng đổi mói và mở rộng nhiều lĩnh

vực sản xuất kinh doanh, hoàn thành xuất sắc các hạng mục công trình mà đơn

vị đảm nhiệm như:

Điện, nước nhà máy xi măng Bút Sơn, xi măng Sông Đà, xi măng Sơn La.

Điện, nước nhà máy đường Hòa Bình

Đường dây 500 KV Hòa Bình Mãn Đức.

Đường dây 110 KV Sơn La.

Trạm biến thế 220 KV vật cách- Hải Phòng.

Đường dây vượt biển 22 KV vượt biển đảo Vĩnh Thực- Vĩnh Trung-

Móng Cái – Quảng Ninh.

Đường dây 110 KV Chiêm Hóa – Na Hang.

Cung cấp điện nước nhà máy thủy điện Tuyên Quang.

Với chức năng tổng quát mục tiêu của công ty là không ngừng nâng cao chất

lượng sản phẩm, mở rộng sản xuất kinh doanh chiếm lĩnh thị trường, nắm bắt

thời cơ thuận lợi. Mặt khác không ngừng mở rộng mối quan hệ hợp tác trao đổi

với các đơn vị cùng nghành nghề nhằm khai thác triệt để những tiềm năng sẵn

có, một mặt để đem lại lợi nhuận cho công ty, mặt khác không ngừng nâng cao

trình độ của cán bộ công nhân viên.

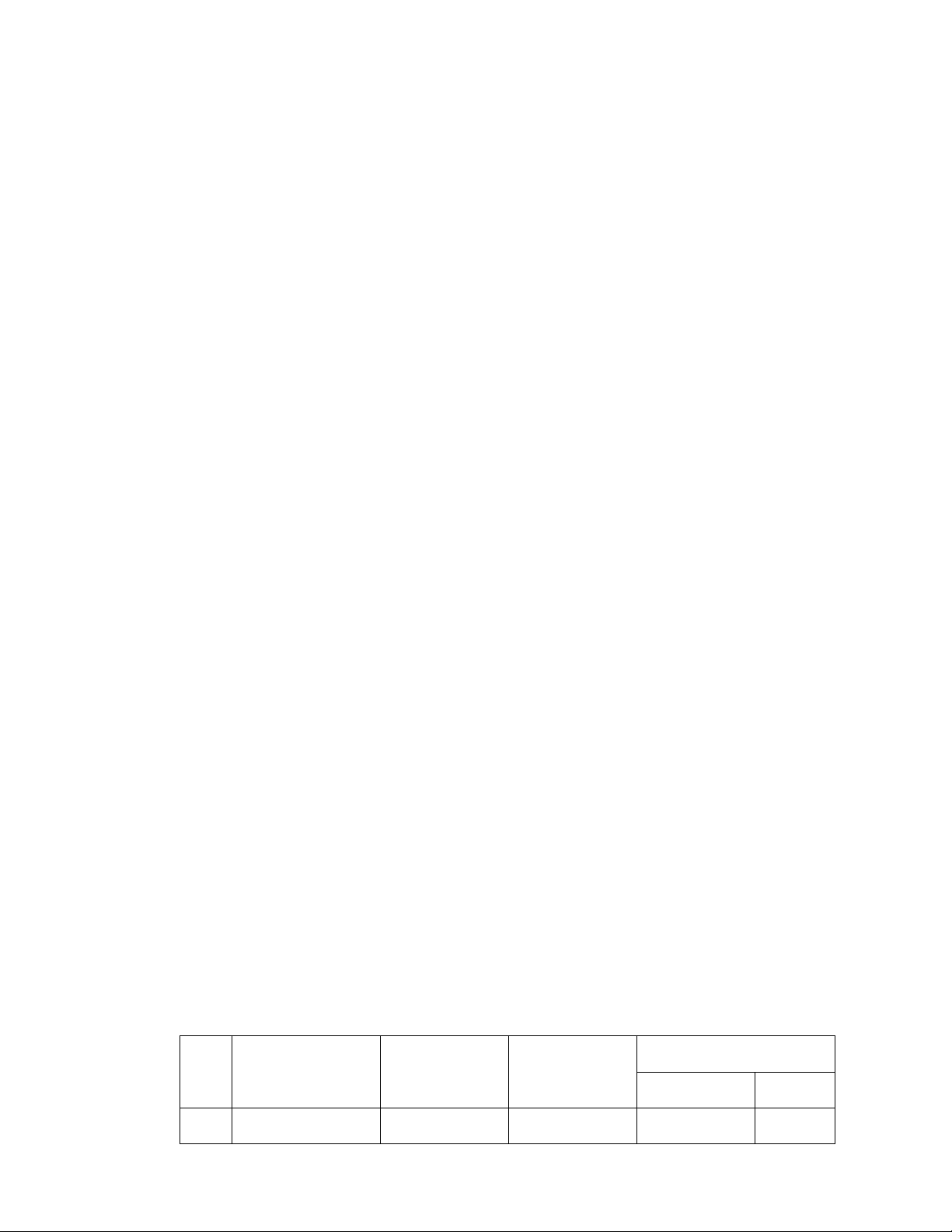

Qua số liệu cụ thể sau sẽ nói lên tình hình sản xuất kinh doanh của xí nghiệp:

TT Tên chỉ tiêu Năm 2003 Năm 2004 So sánh

Chênh l

ệch

T

ỉ lệ%

1 Tổng doanh thu

10507302319

11808783489

1301453170

12.39

5

2 Tổng chi phí 10302315129

11504241245

1201926116

11.67

3

T

ỉ suất chi phí

98.04%

97.4%

-

0.64%

4 Lợi nhuận 205005190 304569244 99564054 48.57

5 Tỉ suất lợi

nhuận

1.95% 2.59% 0.64% 6.66

6 Tổng quỹ tiền

lương

2295385171 2448145672 152760501

7 Tỉ suất tiền

lương

21.84% 20.7% -1.18%

8 Tiền lương bình

quân

765128 816048 50926

9 Thu nhập bình

quân

765128 816048 50926 6.66

Nhìn vào bảng ta thấy chi phí của xí nghiệp năm 2003 so với năm 2004 tăng

1201926đ với tỉ lệ tăng 12.39% lớn hơn tỉ lệ tăng của chi phí nên đã làm cho tỉ

suất chi phí giảm đi 0.64%. Như vậy ta có thể đánh giá tình hình quản lí và sử

dụng chi phí của xí nghiệp là tốt, ta thấy lợi nhuận của doanh nghiệp năm 2003

so với năm 2004 tăng 48.57% làm cho hiệu quả kinh doanh của xí nghiệp tăng

0.85%

Tổng quỹ lương của xí nghiệp thực hiện năm 2003 tăng hơn năm 2004 là

152760501đ, tỉ lệ tăng lên 6.66%. Trong đó tỉ lệ tăng của doanh thu lớn hơn tỉ lệ

tăng của quỹ lương. Do đó ta đánh giá việc sử dụng quỹ tiền lương của doanh

nghiệp là hợp lý, thu nhập đầu người tăng 6.66%.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)