GÂN HÀNG Đ THI H T H C PH NỀ Ế Ọ Ầ

H CỌ PH N: K TOÁN QU N TRẦ Ế Ả Ị

(45 ti t - 3 tín ch )ế ỉ

L O I CÂU H I 1 ĐI M:Ạ Ỏ Ể

Câu 1: Khái ni m và n i dung c b n c a k toán qu n tr ? ệ ộ ơ ả ủ ế ả ị

Câu 2: M c tiêu, nhi m v c a k toán qu n tr ? ụ ệ ụ ủ ế ả ị

Câu 3: Ph ng pháp ươ k toán qu nế ả tr ? ị

Câu 4: Đ i t ng t p h p chi phí s n xu t và đ i t ng tính giá thành s nố ượ ậ ợ ả ấ ố ượ ả

ph mẩ

Câu 5: Lý thuy t kinh t c a quá trình đ nh giá bán s n ph m?ế ế ủ ị ả ẩ

Câu 6: N i dung, tác d ng c a các ch tiêu: Lãi trên bi n phí; T su t lãi trênộ ụ ủ ỉ ế ỷ ấ

bi n phí s d ng trong k toán qu n tr ?ế ử ụ ế ả ị

Câu 7: Đi m hoà v n và ph ng pháp xác đ nh đi m hoà v n?ể ố ươ ị ể ố

Câu 8: Các ng d ng m i quan h C-V-P vào quá trình ra quy t đ nh kinhứ ụ ố ệ ế ị

doanh?

Câu 9: Các h n ch khi phân tích m i quan h C-V-P?ạ ế ố ệ

Câu 10: Các ng d ng phân tích đi m hoà v n trong vi c ra quy t đ nh kinhứ ụ ể ố ệ ế ị

doanh?

Câu 11: Đ c đi m và tiêu chu n l a ch n quy t đ nh ng n h n?ặ ể ẩ ự ọ ế ị ắ ạ

Câu 12: Th nào là thông tin thích h p ? Thông tin không thích h p? Đ cế ợ ợ ặ

đi m thông tin thích h p cho quá trình quy t đ nh?ể ợ ế ị

L O I CÂU H I 2 ĐI M:Ạ Ỏ Ể

Câu 1: T ch c công tác k toán qu n tr trong doanh nghi pổ ứ ế ả ị ệ ?

Câu 2: N i dung, tác d ng c a các cách phân lo i chi phí trong k toán qu nộ ụ ủ ạ ế ả

tr doanh nghi p? ị ở ệ

Câu 3: N i dung và ý nghĩa c a các lo i giá thànhộ ủ ạ trong k toán qu n tr ế ả ị ở

doanh nghi p? ệ

Câu 4: Trình bày n i dung ph ng pháp đ nh giá bán s n ph m thông th ng.ộ ươ ị ả ẩ ườ

Câu 5: N i dung k toán qu n tr doanh thu?ộ ế ả ị

Câu 6: Ph ng pháp xây d ng các đ nh m c chi phí s n xu t kinh doanh:ươ ự ị ứ ả ấ

- Đ nh m c chi phí nguyên v t li u tr c ti pị ứ ậ ệ ự ế

- Đ nh m c chi phí nhân công tr c ti p.ị ứ ự ế

- Đ nh m c chi phí s n xu t chungị ứ ả ấ

1

Câu 7: N i dung, ph ng pháp l p d toán v m t s ch tiêu sau:ộ ươ ậ ự ề ộ ố ỉ

- D toán tiêu thự ụ

- D toán s n l ng s n xu tự ả ượ ả ấ

- D toán chi phí s n xu t (chi phí nguyên v t li u tr c ti p, chi phíự ả ấ ậ ệ ự ế

nhân công tr c ti p, chi phí s n xu t chung)ự ế ả ấ

Câu 8: N i dung, ph ng pháp l p d toán chi phí bán hàng và chi phí qu n lýộ ươ ậ ự ả

doanh nghi p.ệ

Câu 9: N i dung k toán qu n tr v t t hàng hoá trong doanh nghi p?ộ ế ả ị ậ ư ệ

Câu 10: N i dung k toán qu n tr TSCĐ trong doanh nghi p?ộ ế ả ị ệ

Câu 11: N i dung k toán qu n tr LĐ và ti n l ng trong doanh nghi p?ộ ế ả ị ề ươ ệ

Câu 12: Yêu c u, nầi dung k toán qu n tr các kho n n ?ộ ế ả ị ả ợ

LO I CÂU H I 3 ĐI M:Ạ Ỏ Ể

Câu 1:

Doanh nghi p A s n xu t s n ph m B. Giá thành đ n v s n ph m theoệ ả ấ ả ẩ ơ ị ả ẩ

đ nh m c là 6.200 đ, chia làm 3 công đo n s n xu t nh sau:ị ứ ạ ả ấ ư

Công đo n 1:ạ

-Chi phí nguyên v t li u tr c ti p: 2.000đậ ệ ự ế

-Chi phí ch bi n công đo n 1: 1.000đế ế ạ

C ng: ộ 3.000đ

Công đo n 2:ạ

-Giá tr bán thành ph m công đo n 1 chuy n sang: 3.000đị ẩ ạ ể

-Chi phí ch bi n thu c công đo n 2:ế ế ộ ạ 1.200đ

C ng:ộ4.200đ

Công đo n 3:ạ

-Giá tr bán thành ph m công đo n 2 chuy n sang: 4.200đị ẩ ạ ể

-Chi phí ch bi n thu c công đo n 3:ế ế ộ ạ 2.000đ

C ng:ộ 6.200đ

Trong tháng, chi phí s n xu t th c t phát sinh là 117.660.000đ ki m kêả ấ ự ế ể

s n ph m cu i kỳ:ả ẩ ố

- S n ph m hoàn thành:ả ẩ 15.000 SP

- S n ph m d dang thu c công đo n 1: ả ẩ ở ộ ạ 1.200 SP

2

- S n ph m d dang thu c công đo n 2: 1.100 SPả ẩ ở ộ ạ

- S n ph m d dang công đo n 3:ả ẩ ở ạ 1.300 SP

Yêu c uầ:

+ Tính chi phí s n xu t d dang cu i tháng.ả ấ ở ố

+ Tính t ng giá thành và giá thành đ n v s n ph m hoàn thành (không c nổ ơ ị ả ẩ ầ

chi ti t theo kho n m c).ế ả ụ

Câu 2:

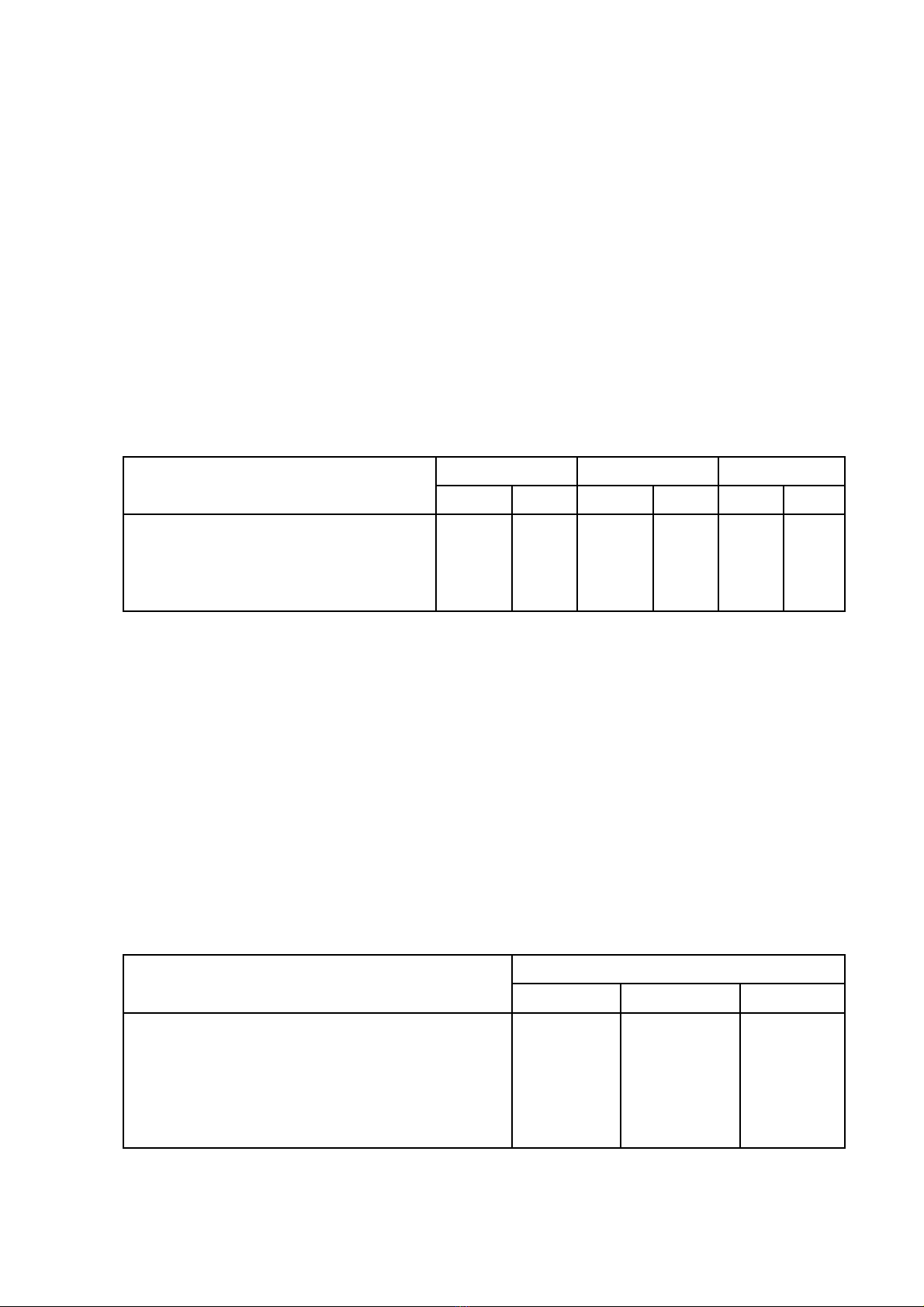

Doanh nghi p kinh doanh 3 lo i s n ph m X, Y, Z có t ng đ nh phíệ ạ ả ẩ ổ ị

ho t đ ng bình quân hàng năm là 1.200 tri u đ ng. K t qu doanh thu và bi nạ ộ ệ ồ ế ả ế

phí bình quân c a năm tr c và k ho ch d ki n c a năm t i nh sau: (Đ nủ ướ ế ạ ự ế ủ ớ ư ơ

v : tri u đ ng)ị ệ ồ

X Y Z

TH KH TH KH TH KH

Doanh thu bán hàng

Bi n phí tiêu th (%)ế ụ

800

25%

1.20

0

25%

1.000

80%

500

80%

700

50%

800

50%

Yêu c u:ầ

+ L p báo cáo k t qu ho t đ ng kinh doanh theo d ng lãi trên bi n phíậ ế ả ạ ộ ạ ế

cho quá trình th c hi n năm tr c và cho k ho ch d ki n năm nayự ệ ướ ế ạ ự ế

+ Xác đ nh doanh thu hoà v n c a th c hi n và k ho ch trong nămị ố ủ ự ệ ế ạ

+ Gi i thích t i sao khi doanh thu nh nhau mà đi m hoà v n khác nhauả ạ ư ể ố

gi a th c hi n v i k ho chữ ự ệ ớ ế ạ

Câu 3:

Doanh nghi p s d ng h th ng xác đ nh chi phí theo công vi c. B ngệ ử ụ ệ ố ị ệ ả

d i đây cho bi t các s li u c a tháng đ u tiên th c hi n t 3 công vi c nhướ ế ố ệ ủ ầ ự ệ ừ ệ ư

sau:

Công vi cệ

A B C

Kh i l ng s n xu t (cái)ố ượ ả ấ

S gi máy làm vi c (gi máy)ố ờ ệ ờ

Chi phí nguyên li u tr c ti p (1.000đ)ệ ự ế

Chi phí lao đ ng tr c ti p (1.000đ)ộ ự ế

2.000

1.100

4.500

9.600

1.800

1.000

3.600

8.000

1.500

900

1.400

7.200

Chi phí s n xu t chung th c t t ng c ng là 30.000.000 đ đã phát sinhả ấ ự ế ổ ộ

trong tháng. Chi phí s n xu t chung đ c phân b căn c trên s gi máyả ấ ượ ổ ứ ố ờ

3

ho t đ ng. Hai công vi c A và B đã hoàn thành trong tháng. Công vi c Cạ ộ ệ ệ

ch a hoàn thành.ư

Yêu c u:ầ

+ Xác đ nh chi phí s n xu t chung phân b cho t ng công vi c trong tháng,ị ả ấ ổ ừ ệ

+ Xác đ nh giá thành đ n v c a công vi c mã s A và Bị ơ ị ủ ệ ố

+ V s đ tài kho n ch T đ ph n ánh s v n đ ng c a chi phí c a c 3ẽ ơ ồ ả ữ ể ả ự ậ ộ ủ ủ ả

công vi c trong tháng và xác đ nh s d c a tài kho n s n ph m d dang,ệ ị ố ư ủ ả ả ẩ ở

chi phí s n xu t chung vào cu i tháng.ả ấ ố

Câu 4:

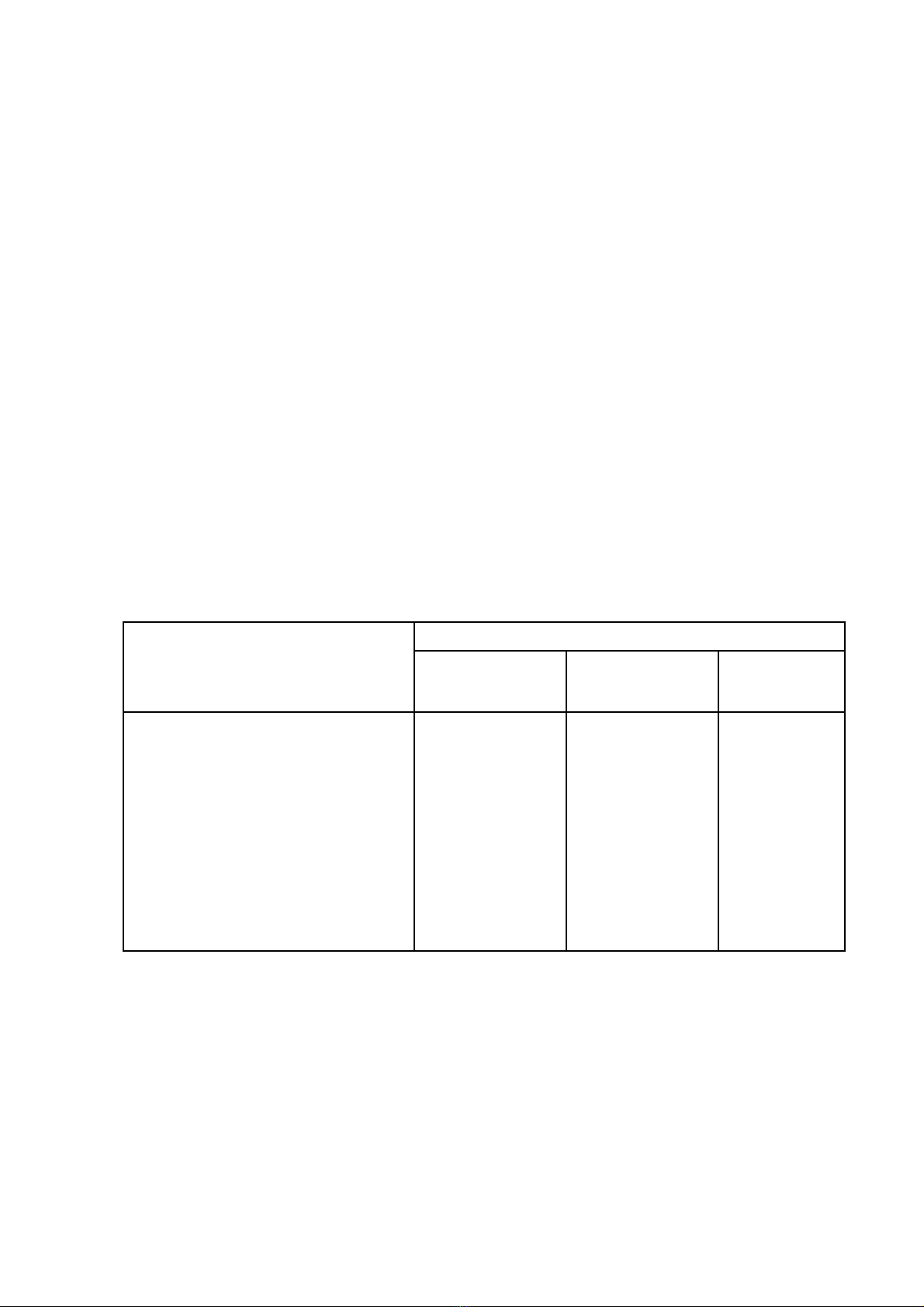

Công ty X có m t m ng l i g m 10 nhà hát, kinh doanh trên kh p đ tộ ạ ướ ồ ắ ấ

n c. HĐ qu n tr c a công ty đang nghiên c u vi c đ t các máy rang b pướ ả ị ủ ứ ệ ặ ắ

các nhà hát này. Nh ng chi c máy này s tr c ti p rang b p bán m iở ữ ế ẽ ự ế ắ ỗ

ngày thay vì các nhà hát ph i mua các b ch b p rang s n v bán.ả ị ắ ẵ ề

Máy rang b p có nhi u kích c . Chi phí thuê máy và chi phí v n hành máyắ ề ỡ ậ

thay đ i theo kích c c a máy. Công su t máy và các kho n chi phí c aổ ỡ ủ ấ ả ủ

t ng kích c đ c cho d i đây:ừ ỡ ượ ướ

Ki u máyể

Lo i nhạ ỏ Lo i trungạ

bình

Lo i l nạ ớ

Công su t hàng nămấ

Các kho n chi phí:ả

-Chi phí thuê máy/năm

-Chi phí b p h t/h pắ ạ ộ

-Chi phí 1 h pộ

-Các kho n phí khác/h pả ộ

50.000 h pộ

8.000.000đ

130đ

80đ

220đ

120.000 h pộ

11.000.000đ

130đ

80đ

140đ

300.000

h pộ

20.000.000đ

130đ

80đ

50đ

Yêu c u:ầ

+ Hãy tính m c tiêu th mà máy lo i nh và máy lo i v a đ u t o ra m tứ ụ ạ ỏ ạ ừ ề ạ ộ

m c lãi (l ) nh nhauứ ỗ ư

+ HĐ QT công ty có th d ki n kh i l ng h p b p ph i tiêu th t ngể ự ế ố ượ ộ ắ ả ụ ở ừ

nhà hát. Hãy gi i thi u m t nguyên t c quy t đ nh mà có th giúp choớ ệ ộ ắ ế ị ể

HĐQT công ty l a ch n chi c máy có l i nh t cho t ng nhà hát mà khôngự ọ ế ợ ấ ừ

ph i th c hi n các quá trình tính toán riêng cho t ng nhà hát.ả ự ệ ừ

Câu 5:

4

Công ty X kinh doanh 2 lo i s n ph m A và B có tài li u nh sau:ạ ả ẩ ệ ư

Đơn v : Đ ngị ồ

S n ph m Aả ẩ S n ph m Bả ẩ

Giá bán m t s n ph mộ ả ẩ

Bi n phí m t s n ph mế ộ ả ẩ

Kh i l ng tiêu th trong thángố ượ ụ

10.000

4.500

4.000

12.000

7.200

5.000

T ng đ nh phí ho t đ ngổ ị ạ ộ 35.880.000

Yêu c uầ:

+ Tính doanh s hoà v n c a công tyố ố ủ

+ Gi s trong tháng t i công ty d ki n bán đ c t ng doanh thuả ử ớ ự ế ượ ổ

100.000.000đ, trong đó doanh s c a s n ph m A chi m 70% còn l i làố ủ ả ẩ ế ạ

s n ph m B. Hãy tính doanh s hoà v n. Có nh n xét gì so v i k t qu ả ẩ ố ố ậ ớ ế ả ở

trên? Gi i thích?ả

Câu 6:

Công ty A bán 100.000 s n ph m X v i đ n giá bán 25.000 đ/SP. Bi n phíả ẩ ớ ơ ế

đ n v là 15.000đ/sp (g m bi n phí s n xu t 11.000đ và bi n phí tiêu thơ ị ồ ế ả ấ ế ụ

4.000đ). Đ nh phí là 792.000.000đ (g m chi phí s n xu t 500.000.000đ vàị ồ ả ấ

chi phí tiêu th 292.000.000đ). Không có hàng t n kho đ u kỳ và cu i kỳ.ụ ồ ầ ố

Yêu c u:ầ

1/ Xác đ nh đi m hoà v n.ị ể ố

2/ Xác đ nh l ng s n ph m X c n tiêu th đ c đ đ t m c l i nhu nị ượ ả ẩ ầ ụ ượ ể ạ ứ ợ ậ

thu n tr c thu là 40.000.000đ.ầ ướ ế

3/ N u thu su t thu thu nh p doanh nghi p là 25% thì l ng s n ph mế ế ấ ế ậ ệ ượ ả ẩ

X c n tiêu th đ c đ đ t m c lãi thu n sau thu 75.000.000đ là baoầ ụ ượ ể ạ ứ ầ ế

nhiêu?

4/ N u chi phí nhân công chi m 50% bi n phí và 20% đ nh phí, khi chi phíế ế ế ị

nhân công tăng thêm 10% thì s làm cho đi m hoà v n tăng lên bao nhiêu?ẽ ể ố

Câu 7:

Doanh nghi p X chuyên bán l s n ph m A, bình quân giá bán l m i SP 5ệ ẻ ả ẩ ẻ ỗ

tri u đ ng. Giá mua t n i s n xu t bình quân là 3 tri u đ ng/SP. Doanhệ ồ ừ ơ ả ấ ệ ồ

nghi p luôn theo dõi và th ng kê các kho n chi phí phát sinh trong thángệ ố ả

(căn c theo m c tiêu th 100 SP/tháng):ứ ứ ụ

Kho n m c chi phíả ụ M c chi phíứ

5