III. Phân tích lưu chuyển tiền tệ:

1. Khoảng cách biệt tài chính:

Nguồn gốc của các vấn đề về lưu chuyển tiền tệ nằm trong phần các khoản

phải thu và lượng hàng tồn kho. Hầu hết công ty phải thanh toán với các nhà cung

cấp số hàng tồn kho trước khi chúng được bán cho người tiêu thụ. Nếu bán chịu cho

người mua thì phải có một thời gian chờ đợi giữa thời điểm bán hàng và thời điểm thu

tiền. Một mức tồn kho thấp thì có khả năng không đáp ứng được nhu cầu kinh

doanh. Nhưng một mức tồn kho cao lại đòi hỏi một số vốn lớn, công ty có thể rơi vào

tình trạng "thặng dư thương mại" (kinh doanh quá khả năng vốn ).

Tuy nhiên sự tăng trưởng nhanh chóng thường dẫn đến một sự gia tăng đáng

kể trong các khoản phải thu và tồn kho, ngay khi tốc độ quay vòng vốn không đổi.

Khi lượng tiền vào không đáp ứng được sự gia tăng trong các khoản nợ tích lũy, kết

quả là có một khoảng cách biệt tài chính. Khoảng cách biệt tài chính là nguyên nhân

làm cho doanh nghiệp có lãi nhưng lại thiếu tiền.

Hiện tượng này có ý nghĩa rất sâu xa. Điều quan trọng trước tiên đối với doanh

nghiệp là phải duy trì một tỷ lệ gia tăng doanh thu vừa phải phù hợp với khả năng mà

doanh nghiệp có thể tài trợ cho sự tăng trưởng bằng nguồn vốn phát sinh từ nội tại,

thanh khoản sẽ trở thành vấn đề khi doanh nghiệp có sự lệ thuộc đáng kể vào sự tài

trợ bên ngoài.

So sánh giữa lời nhuận ròng với lưu chuyển tiền tệ ròng từ hoạt động kinh

doanh sẽ thấy giữa lợi nhuận ròng với lưu chuyển tiền tệ ròng từ hoạt động sản xuất

kinh doanh khác nhau ở sự thay đổi trong các khoản phải thu, phải trả, tồn kho, khấu

hao... vì vậy lợi nhuận ròng không thể là thước đo thích đáng khả năng thanh toán

của doanh nghiệp trong ngắn hạn mà phải lưu chuyển tiền hạn ròng từ hoạt động

kinh doanh. Bởi vì lưu chuyển tiền tệ ròng từ hoạt động kinh doanh thể hiện khả

năng tạo vốn từ nội tại, ngược lại với lưu chuyển tiền tệ ròng từ hoạt động tài chính,

thể hiện sự tài trợ từ bên ngoài.

Giữa lưu chuyển tiền tệ ròng từ hoạt động kinh doanh và lợi nhuận ròng khác

nhau. Thước đo khả năng thanh toán của doanh nghiệp không thể là lợi nhuận ròng

Trang 1/13

mà phải lưu chuyển tiền tệ ròng từ hoạt động kinh doanh. Một công ty có thể có lợi

nhuận cao nhưng vẫn gặp khó khăn về khả năng thanh toán khi lưu chuyển tiền tệ

ròng tự hoạt động kinh doanh âm, có nghĩa là tiền thu vào từ hoạt động kinh doanh

không đủ chi cho hoạt động kinh doanh, điều này thường do nguyên nhân của sự gia

tăng quá lớn nhu cầu vốn lưu động. Ngược lại, một công ty có thể bị lỗ nhưng lưu

chuyển tiền tệ ròng từ hoạt động kinh doanh lớn vẫn có khả năng thanh toán tốt,

công ty vẫn có khả năng trả được các khoản nợ vay hoặc có khả năng mở rộng đầu

tư.

Lưu chuyển tiền tệ từ hoạt động đầu tư dương thể hiện đầu tư của doanh

nghiệp bị thu hẹp vì công ty đã bán bớt tài sản cố định hoặc thu hồi các khoản đầu

tư tài chính. Tiền thu vào từ hoạt động đầu tư, do doanh nghiệp phải chi tiền ra để

mua sắm xây dựng thêm tài sản cố định hoặc gia tăng đầu tư vốn ra bên ngoài.

Lưu chuyển tiền tệ ròng từ hoạt động tài chính đo lường lượng vốn được cung

ứng từ bên ngoài sau khi trừ lượng vốn từ doanh nghiệp ra bên ngoài. Vì vậy nếu lưu

chuyển tiền tệ ròng từ hoạt động tài chính dương thể hiện doanh nghiệp đã được tài

trợ từ bên ngoài, doanh nghiệp phải huy động thêm vốn bằng cách đi vay hoặc tăng

thêm vốn góp của chủ sở hữa. Lưu chuyển tiền tệ ròng từ hoạt động tài chính âm thể

hiện doanh nghiệp không cần tài trợ doanh nghiệp đã trả bớt nợ vay và chia lãi cho

chủ sở hữu hoặc trả lại một phần vốn góp của chủ sở hữu. Lưu chuyển tiền tệ ròng

hoạt động tài chính âm còn là dấu hiện của một quá trình cơ cấu lại tài sản của

doanh nghiệp hoặc có thể là một dấu hiệu của quá trình thu hẹp đầu tư khi hoạt

động kinh doanh đạt đến mức độ cao.(sách tài chính doanh nghiệp của đại học

Ngân Hàng)

2. Mối quan hệ giữa các dòng lưu chuyển tiền tệ:

2.1. Phân chia các dòng tiền trong bảng lưu chuyển tiền tệ:

Về cơ bản, bảng lưu chuyển tiền tệ giải thích sự vận động tiền tệ từ cân bằng

tiền đầu kì đến mức cân bằng cuối kì (tiền tệ bao gồm tiền và các khoản tương

đương tiền như đầu tư ngắn hạn, các khoản đầu tư có độ thanh khoản cao, thông

thường là các khoản đầu tư đáo hạn dưới ba tháng.

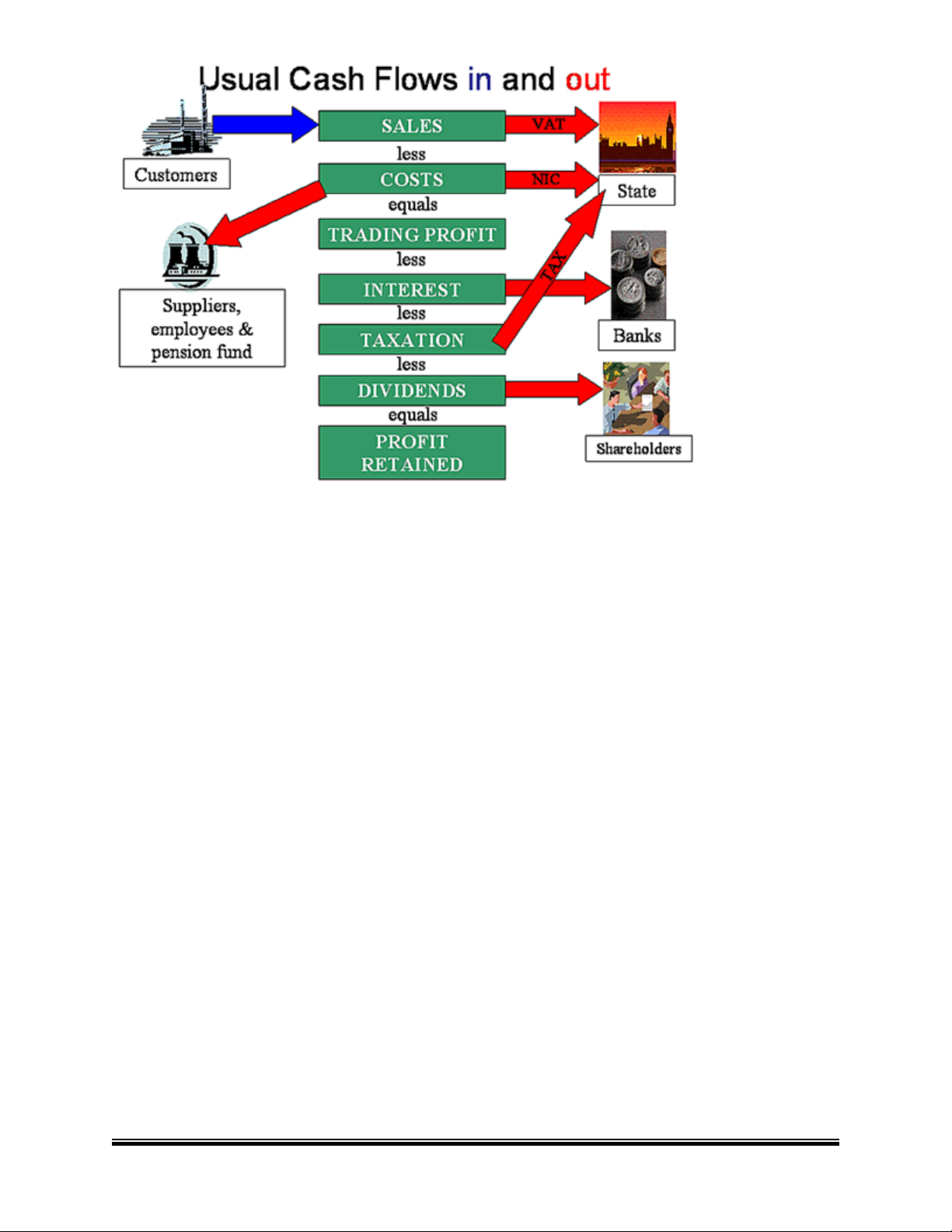

Trang 2/13

Usual Cash Flow Diagram

(Sơ đồ ngân lưu thường kỳ – GiangBLOG)

Các dòng tiền trong bảng lưu chuyển tiền tệ được chia thành 3 loại:

Dòng tiền từ hoạt động sản xuất, kinh doanh:

Là các dòng tiền ra và vào trực tiếp liên quan đến thu nhập từ hoạt động sản xuất

kinh doanh được ghi nhận trên bảng thu nhập. Có hai phương pháp trình bày

hoạt động sản xuất được sử dụng là:

Phương pháp trực tiếp: báo cáo các dòng tiền từ hoạt động sản xuất

kinh doanh được liệt kê theo từng khoản thu và chi trả:

Dòng tiền vào:

- Tiền thu bán hàng

- Tiền thu từ các khoản nợ phải thu

- Tiền thu từ các khoản thu khác

Dòng tiền ra:

- Tiền đã trả cho người bán

- Tiền đã trả cho công nhân viên

- Tiền đã nộp thuế và các khoản kác cho Nhà nước

- Tiền đã trả cho các khoản nợ phải trả khác

- Tiền đã trả cho các khoản khác

Trang 3/13

Chênh lệch giữa dòng tiền vào và dòng tiền ra được gọi là lưu chuyển

tiền thuần từ hoạt động sản xuất kinh doanh.

Phương pháp gián tiếp:

Điều chỉnh thu nhập ròng bằng việc giảm thiểu các khoản mục phi tiền tệ

để tính toán dòng tiền vào (ra) ròng từ hoạt động sản xuất kinh doanh.

Cần chú ý giữa thu nhập và dòng tiền có sự khác nhau, kết quả hoạt động

sản xuất kinh doanh được ghi nhận tích luỹ, cả doanh thu và chi phí đều

được ghi nhận khi có nghiệp vụ phát sinh, không quan tâm đến thời điểm

phát sinh dòng tiền.

Hiện nay, các doanh nghiệp hầu hết đều sử dụng phương pháp gían tiếp.

Tuy nhiên cần ghi nhớ rằng, hai phương pháp trên là những cách chuyển

đổi đơn giản cho kết quả giống nhau.

Dòng tiền từ hoạt động đầu tư:

Là các dòng tiền vào ra liên quan đến việc mua và thanh lí các tài sản sản xuất

kinh doanh do công ty sử dụng hoặc đầu tư vào các chứng khoán của công ty

khác.

Dòng tiền ra phản ánh các khoản đầu tư tiền mặt toàn bộ để có được các tài sản

này. dòng tiền vào chỉ được ghi nhận khi nhận được tiền từ việc thanh lí các tài

sản đầu tư trước. Các dòng tiền từ hoạt động đầu tư gồm:

Dòng tiền vào:

Tiền thu từ:

- Các khoản đầu tư vào đơn vị khác

- Lãi các khoản đầu tư vào đơn vị khác

- Bán tài sản cố định

Dòng tiền ra:

Tiền trả cho:

- Đầu tư vào các đơn vị khác

- Mua tài sản cố định

Chênh lệch giữa dòng tiền ra và vào gọi là lưu chuyển thuần từ hoạt

động đầu tư.

Dòng tiền từ hoạt động tài chính:

Bao gồm dòng tiền ra và vào liên quan đến các nghiệp vụ tiền tệ với các chủ thể

ngoài doanh nghiệp ( từ các chủ sở hữu và chủ nợ ) tài trợ cho doanh nghiệp và

Trang 4/13

các hoạt động của doanh nghiệp. Dòng tiền vào ghi nhận các hoạt động tài chính

nhận tiền từ chủ sở hữu vốn và chủ nợ. Dòng tiền ra ngược lại.

Các hoạt động đó gồm:

Dòng tiền vào:

Tiền thu:

- Do đi vay

- Do các chủ sở hữu góp vốn

- Từ lãi tiền gửi

Dòng tiền ra:

- Tiền đã trả nợ vay

- Tiền đã hoàn vốn cho các chủ sở hữu

- Tiền lãi đã trả cho các nhà đầu tư vao doanh nghiệp

Số chênh lệch dòng tiền ra và vào gọi là: lưu chuyển thuần từ hoạt

động tài chính.

2.2. Mối quan hệ giữa các dòng lưu chuyển tiển tiền tệ:

2.2.1. Dòng tiền từ hoạt động sản xuất kinh doanh:

Phần hoạt động tài chính của bảng lưu chuyển tiền tệ tập trung vào khả năng tạo

tiền qua hoạt động sản xuất kinh doanh và việc quản lí các tài sản và trách nhiệm pháp

lí ngoài vốn hiện tại của doanh nghiệp (hay vốn hoạt động). Nhiều nhà nghiên cứu cho

rằng đây là phần quan trọng nhất của bảng bởi vì xét trong thời gian dài, hoạt động sản

xuất kinh doanh là nguồn duy nhất tạo ra tiền. Các nhà đầu tư sẽ không đầu tư vào một

công ty nếu họ thấy nó không có khả năng chi trả cổ tức cho họ hoặc nó không thể tái

đầu tư từ số tiền thu được từ hoạt động sản xuất kinh doanh. Tương tự, các chủ nợ cũng

không cho công ty đó vay nợ.

Trang 5/13

![Bài giảng Kế toán quốc tế: Chuẩn mực TSCĐ (Tài sản cố định) - [Nội dung chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251020/vitobirama/135x160/32311768303697.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)