PH NG PHÁP XÁC ĐNH GIÁ ƯƠ Ị CA MÁY VÀ THI T BẾ Ị

THI CÔNG XÂY D NGỰ

Giá ca máy và thi t b ế ị thi công xây d ng ự(sau đây g i là giá ọca máy) là m c ứchi

phí bình quân cho m t ộca làm vi c ệtheo quy đnh c a máy và thi t b ị ủ ế ị thi công xây d ng.ự

Giá ca máy g m toàn b ho c m t s kho n m c ồ ộ ặ ộ ố ả ụ chi phí nh ưchi phí kh u ấhao,

chi phí s a ch a, ử ữ chi phí nhiên li u, năng l ng, ệ ượ chi phí nhân công đi u khi n và ề ể chi

phí khác c a máy và đc xác đnh ủ ượ ị theo công th c ứsau:

CCM = CKH + CSC + CNL + CNC + CCPK (1)

Trong đó:

- CCM: giá ca máy (đng/ca);ồ

- CKH: chi phí kh u ấhao (đng/ca);ồ

- CSC: chi phí s a ch a (đử ữ ồng/ca);

- CNL: chi phí nhiên li u, năng l ng (đng/ca);ệ ượ ồ

- CNC: chi phí nhân công đi u ềkhi n (đng/ca);ể ồ

- CCPK: chi phí khác (đng/ca).ồ

1. Xác đnh các n i ị ộ dung chi phí trong giá ca máy

Các kho n m c ả ụ chi phí trong giá ca máy đc xác đnh trên c s đnh m c cácượ ị ơ ở ị ứ

hao phí xác đnh giá ịca máy quy đnh t i Ph l c s ị ạ ụ ụ ố 2 Thông t 11/2019/TT-BXD vàư

m t b ng giá nhiên li u, năng l ng, đn giá nhân công, nguyên giá ặ ằ ệ ượ ơ ca máy t i đaạ ị

ph ng. Tr ng h p lo i máy và thi t b ch a có ươ ườ ợ ạ ế ị ư trong quy đnh t i Ph l c s ị ạ ụ ụ ố 2

Thông t 11/2019/TT-BXD đc xác đnh ư ượ ị theo quy đnh t i m c ị ạ ụ 2 Ph l c này.ụ ụ

1.1 Xác đnh ịchi phí kh u ấhao

a) Trong quá trình s d ng máy, máy b ử ụ ị hao mòn, gi m d n giá tr s d ng vàả ầ ị ử ụ

giá tr c a máy ị ủ do tham gia vào ho t đng s n xu t ạ ộ ả ấ kinh doanh, do bào mòn c a tủ ự

nhiên.

Kh u ấhao máy là vi c tính toán, và phân b m t cách có h th ng nguyên giáệ ổ ộ ệ ố

c a máy vào ủchi phí s n xu t, ả ấ kinh doanh trong th i ờgian trích kh u ấhao c a máy đủ ể

thu h i v n đu t máy. Kh u ồ ố ầ ư ấ hao c a máy đc tính ủ ượ trong giá ca máy.

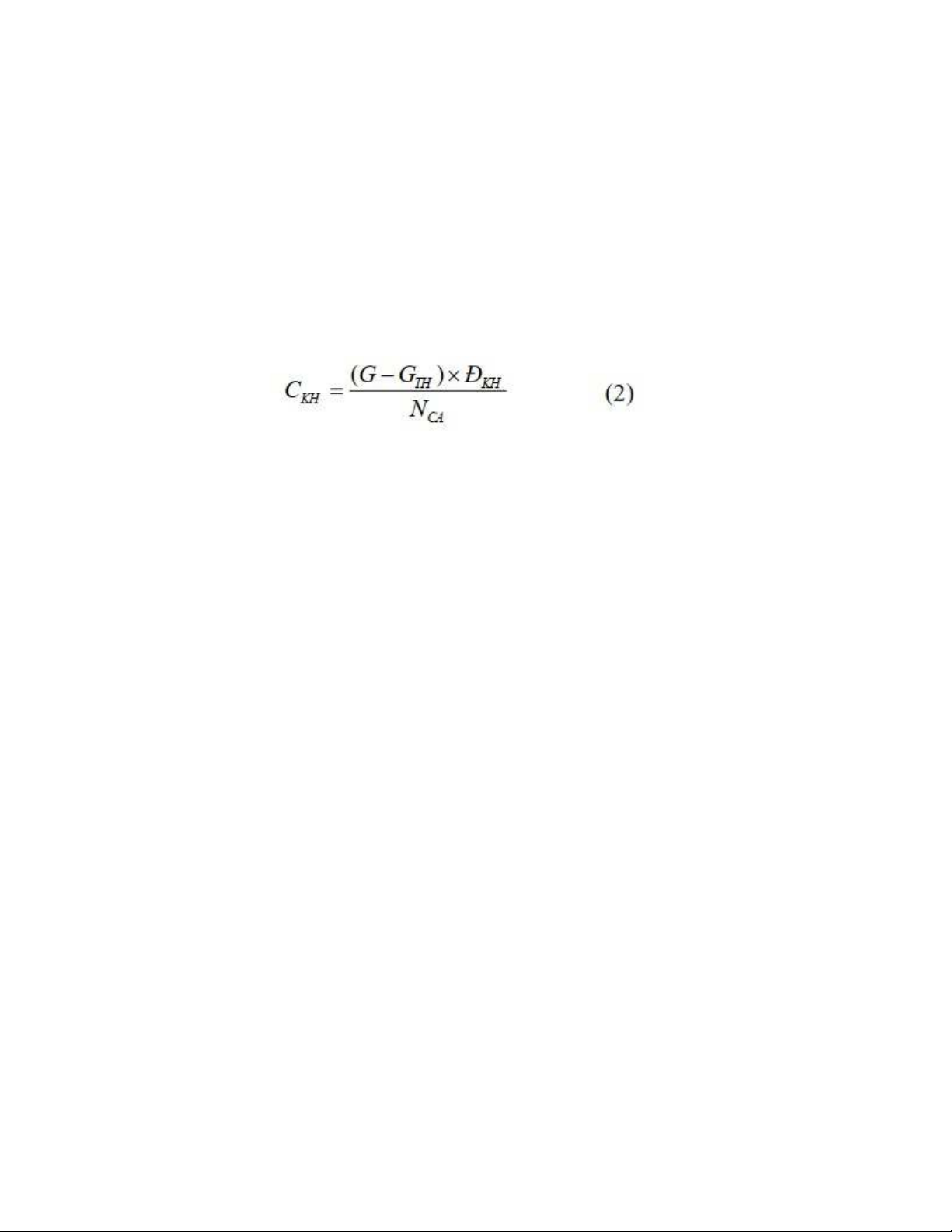

b) Chi phí kh u ấhao trong giá ca máy đc xác đnh ượ ị theo công th c ứsau:

Trong đó:

- CKH: chi phí kh u ấhao trong giá ca máy (đng/ca);ồ

- G: nguyên giá máy tr c ướ thu (đế ồng);

- GTH: giá tr ịthu h i (đng);ồ ồ

- ĐKH: đnh m c kh u ị ứ ấ hao c a máy (%/năm);ủ

- NCA: s ốca làm vi c c a máy ệ ủ trong năm (ca/năm).

c) Nguyên giá máy:

- Nguyên giá c a máy đ tính giá ủ ể ca máy đc xác đnh ượ ị theo giá máy m i, phùớ

h p v i m t b ng th tr ng c a lo i máy s d ng đ ợ ớ ặ ằ ị ườ ủ ạ ử ụ ể thi công xây d ng công trình.ự

- Nguyên giá c a máy là toàn b các ủ ộ chi phí đ đu t ể ầ ư mua máy tính đn th iế ờ

đi m đa máy vào tr ng thái s n sàng s d ng g m giá ể ư ạ ẵ ử ụ ồ mua máy (không k ểchi phí

cho v t t , ph tùng ậ ư ụ thay th ếmua kèm theo), thu nh p kh u (n u có), ế ậ ẩ ế chi phí v nậ

chuy n, b c x p, b o qu n, ể ố ế ả ả chi phí l u ưkho, chi phí l p đt (l n đu t i m t côngắ ặ ầ ầ ạ ộ

trình), chi phí chuy n ểgiao công ngh (n u có), ch y th , các kho n ệ ế ạ ử ả chi phí h p lợ ệ

khác có liên quan tr c ti p đn vi c đu t máy, không ự ế ế ệ ầ ư bao g m thu ồ ế VAT.

- Nguyên giá c a máy không ủbao g m các ồchi phí nh ưquy đnh t i kho n ị ạ ả 2 Đi uề

4 Thông t 11/2019/TT-BXD và các ưchi phí nh : ưchi phí l p đt, tháo d tr m tr n bêắ ặ ỡ ạ ộ

tông xi măng, tr m tr n bê tông nh a, c n tr c ạ ộ ự ầ ụ di chuy n trên ểray, c n tr c tháp và cácầ ụ

thi t b , máy ế ị thi công xây d ng t ng t khác t l n th ự ươ ự ừ ầ ứ hai tr đi. Các ởchi phí này

đc xác đnh b ng cách l p d toán và đc tính vào ượ ị ằ ậ ự ượ chi phí gián ti p ếtrong d toánự

xây d ng công trình.ự

- Nguyên giá c a máy đc xác đnh trên c s các s li u ủ ượ ị ơ ở ố ệ sau:

+ Kh o sát nguyên giá máy ảthi công c a các ủdoanh nghi p ệho t đng trên đaạ ộ ị

bàn t nh v lĩnh v c thi t b công trình xây d ng, ỉ ề ự ế ị ự kinh doanh cung c p, ấcho thuê máy

móc, thi t b xây d ng, ế ị ự doanh nghi p xây d ng có thi t b máy móc xây d ng; báo giáệ ự ế ị ự

c a nhà ủcung c p, ấtheo h p đng ợ ồ mua bán máy và các chi phí khác liên quan đ đaể ư

máy vào tr ng thái s n sàng ho t đng;ạ ẵ ạ ộ

+ Tham kh o nguyên giá máy t các công trình t ng t đã và đang th c hi nả ừ ươ ự ự ệ

theo nguyên t c phù h p v i m t b ng giá máy trên th tr ng t i th i đi m tính giá ắ ợ ớ ặ ằ ị ườ ạ ờ ể ca

máy;

+ Tham kh o nguyên giá máy các đa ph ng lân c n công b ho c nguyên giáả ị ươ ậ ố ặ

máy tham chi u c a B Xây d ng t i Ph l c ế ủ ộ ự ạ ụ ụ 2 Thông t 11/2019/TT-BXD.ư

d) Giá tr ịthu h i: là giá tr ph n còn l i c a máy ồ ị ầ ạ ủ sau khi thanh lý, đc xác đnhượ ị

nh ưsau:

- Đi v i máy có nguyên giá ố ớ t ừ30.000.000 đng ồ(ba m i tri u đng) tr lênươ ệ ồ ở

giá tr ịthu h i tính b ng ồ ằ 10% nguyên giá.

- Không tính giá tr ịthu hồi v i máy có nguyên giá nh h n ớ ỏ ơ 30.000.000 đng ồ(ba

m i tri u đng).ươ ệ ồ

đ) Đnh m c kh u ị ứ ấ hao c a máy (%/năm) đc xác đnh trên c s đnh m củ ượ ị ơ ở ị ứ

kh u ấhao c a máy ủquy đnh t i Ph l c s ị ạ ụ ụ ố 2 Thông t 11/2019/TT-BXD.ư

e) S ốca làm vi c c a máy ệ ủ trong năm (ca/năm) đc xác đnh trên c s s ượ ị ơ ở ố ca

làm vi c c a máy ệ ủ trong năm quy đnh t i Ph l c s ị ạ ụ ụ ố 2 Thông t 11/2019/TT-BXD.ư

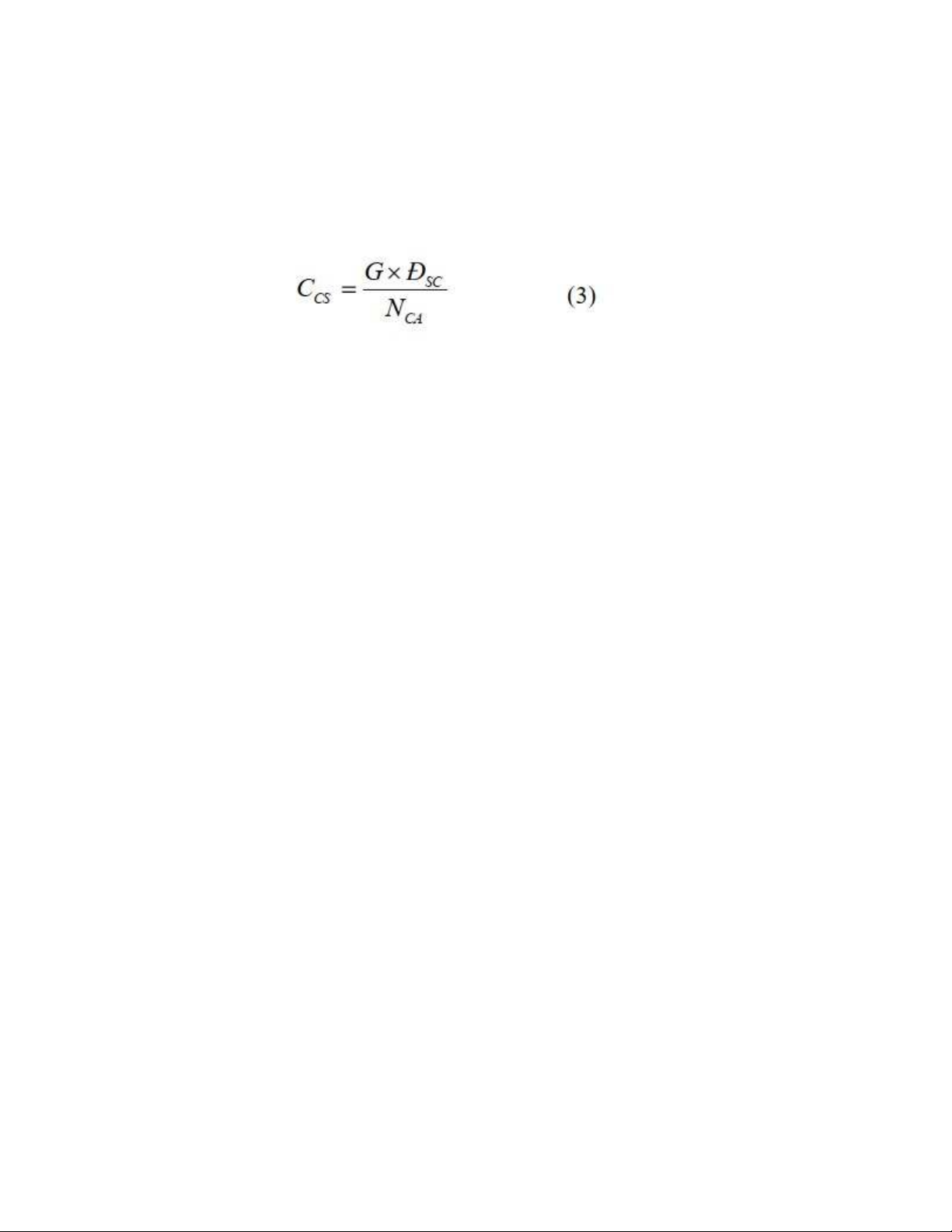

1.2 Xác đnh ịchi phí s a ch aử ữ

a) Chi phí s a ch a ử ữ trong giá ca máy đc xác đnh ượ ị theo công sau:

Trong đó:

- CSC: chi phí s a ửch a ữtrong giá ca máy (đng/ca)ồ

- ĐSC: đnh m c s a ị ứ ử ch a c a máy ữ ủ (% năm)

- G: nguyên giá máy tr c ướ thu ếVAT (đng)ồ

- NCA: s ốca làm vi c c a máy ệ ủ trong năm (ca/năm).

b) Đnh m c s a ch a c a máy ị ứ ử ữ ủ (% năm) đc xác đnh trên c s đnh m c s aượ ị ơ ở ị ứ ử

ch a c a máy ữ ủ quy đnh t i Ph l c s ị ạ ụ ụ ố 2 Thông t 11/2019/TT-BXD.ư

c) Nguyên giá máy tr c thu ướ ế (G) và s ốca làm vi c c a máy ệ ủ trong năm (NCA)

xác đnh nh ị ư quy đnh t i đi m ị ạ ể c, e m c ụ1.1 Ph l c này.ụ ụ

d) Chi phí s a ch a máy ch a ử ữ ư bao g m ồchi phí thay th các lo i ph tùng thu cế ạ ụ ộ

b ph n công tác c a máy có giá tr l n mà s ộ ậ ủ ị ớ ự hao mòn c a chúng ph thu c ch y uủ ụ ộ ủ ế

tính ch t c a đi t ng công tác.ấ ủ ố ượ

1.3 Xác đnh ịchi phí nhiên li u, năng l ngệ ượ

a) Nhiên li u, năng l ng là xăng, d u, đi n, ệ ượ ầ ệ gas ho c khí nén tiêu ặhao trong

th i ờgian m t ộca làm vi c c a máy đ t o ệ ủ ể ạ ra đng l c ộ ự cho máy ho t đng g i là nhiênạ ộ ọ

li u chính.ệ

Các lo i d u m bôi tr n, d u truy n đng,ạ ầ ỡ ơ ầ ề ộ ... g i là nhiên li u ph ọ ệ ụ trong m tộ

ca làm vi c c a máy đc xác đnh b ng h s ệ ủ ượ ị ằ ệ ố so v i ớchi phí nhiên li u chính.ệ

c) Chi phí nhiên li u, năng l ng ệ ượ trong giá ca máy đc xác đnh ượ ị theo công th cứ

sau:

Trong đó:

- CNL: chi phí nhiên li u, năng l ng ệ ượ trong giá ca máy (đng/ca);ồ

- ĐNL: đnh m c tiêu ị ứ hao nhiên li u, năng l ng lo i ệ ượ ạ i c a th i ủ ờ gian máy làm

vi c ệtrong m t ộca;

- GNL: giá nhiên li u lo i ệ ạ i;

- KPi: h s ệ ố chi phí nhiên li u ph lo i ệ ụ ạ i;

- n: s lo i nhiên li u, năng l ng s d ng ố ạ ệ ượ ử ụ trong m t ộca máy.

c) Đnh m c tiêu ị ứ hao nhiên li u, năng l ng c a th i ệ ượ ủ ờ gian máy làm vi c ệtrong

m t ộca c a m t lo i máy và thi t b ủ ộ ạ ế ị thi công đc xác đnh ượ ị theo quy đnh t i Ph l cị ạ ụ ụ

s ố2 Thông t 11/2019/TT-BXD.ư

d) Giá nhiên li u, năng l ng đc xác đnh trên c s :ệ ượ ượ ị ơ ở

- Giá xăng, d u: ầtheo thông cáo báo chí giá xăng d u c a T p đoàn xăng d uầ ủ ậ ầ

Vi t ệNam Petrolimex phù h p v i th i đi m tính giá ợ ớ ờ ể ca máy và khu v c xây d ng côngự ự

trình;

- Giá đi n: ệtheo quy đnh v giá bán đi n c a nhà n c phù ị ề ệ ủ ướ h p v i th i đi mợ ớ ờ ể

tính giá ca máy và khu v c xây d ng công trình.ự ự

đ) H s ệ ố chi phí nhiên li u ph ệ ụ cho m t ộca máy làm vi c, đc xác đnh ệ ượ ị theo

t ng lo i máy và đi u ki n c th c a công trình. H s ừ ạ ề ệ ụ ể ủ ệ ố chi phí nhiên li u ph có giáệ ụ

tr bình quân nh ị ư sau:

- Máy và thi t ếb ch y đng c xăng: ị ạ ộ ơ 1,02;

![Các loại máy thi công xây dựng không thể thiếu [năm hiện tại]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200526/lanqiren/135x160/6901590455715.jpg)

![Bảng giá ca máy và thiết bị chuyên dùng khảo sát, thí nghiệm [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200526/lanqiren/135x160/8121590455736.jpg)