Y BAN NHÂN DÂNỦ

T NH L NG S NỈ Ạ Ơ

--------

C NG HÒA XÃ H I CH NGHĨA VI T NAMỘ Ộ Ủ Ệ

Đc l p - T do - H nh phúc ộ ậ ự ạ

---------------

S : 05/2015/QĐ-UBNDốL ng S n, ngày 23 tháng 01 năm 2015ạ ơ

QUY T ĐNHẾ Ị

V M C THU, CH Đ THU, N P, QU N LÝ VÀ S D NG PHÍ THAM QUAN DANHỀ Ứ Ế Ộ Ộ Ả Ử Ụ

LAM TH NG C NH; DI TÍCH L CH S ; CÔNG TRÌNH VĂN HÓA TRÊN ĐA BÀN T NHẮ Ả Ị Ử Ị Ỉ

L NG S NẠ Ơ

Y BAN NHÂN DÂN T NH L NG S NỦ Ỉ Ạ Ơ

Căn c Lu t T ch c H i đng nhân dân và y ban nhân dân ngày 26/11/2003;ứ ậ ổ ứ ộ ồ Ủ

Căn c Lu t Ban hành văn b n quy ph m pháp lu t c a H i đng nhân dân, y ban nhân dân ứ ậ ả ạ ậ ủ ộ ồ Ủ

ngày 03/12/2004; Ngh đnh s 91/2006/NĐ-CP ngày 06/9/2006 c a Chính ph quy đnh chi ti t ị ị ố ủ ủ ị ế

thi hành m t s đi u c a lu t Ban hành văn b n quy ph m pháp lu t c a H i đng nhân dân, ộ ố ề ủ ậ ả ạ ậ ủ ộ ồ

y ban nhân dân;Ủ

Căn c Pháp l nh phí và l phí ngày 28/8/2001; Ngh đnh s 57/2002/NĐ-CP ngày 03/6/2002 ứ ệ ệ ị ị ố

c a Chính ph quy đnh chi ti t thi hành Pháp l nh phí và l phí; Ngh đnh s 24/2006/NĐ-CP ủ ủ ị ế ệ ệ ị ị ố

ngày 06/3/2006 c a Chính ph v s a đi, b sung m t s Đi u c a Ngh đnh s 57/2002/NĐ-ủ ủ ề ử ổ ổ ộ ố ề ủ ị ị ố

CP ngày 03/6/2002 c a Chính ph quy đnh chi ti t thi hành Pháp l nh phí và l phí;ủ ủ ị ế ệ ệ ;

Căn c Thông t s 63/2002/TT-BTC ngày 24/7/2002 c a B Tài chính h ng d n th c hi n cácứ ư ố ủ ộ ướ ẫ ự ệ

quy đnh pháp lu t v phí và l phí, Thông t s 45/2006/TT-BTC ngày 25/5/2006 c a B Tài ị ậ ề ệ ư ố ủ ộ

chính v s a đi, b sung Thông t s 63/2002/TT-BTC ngày 24/7/2002 c a B Tài chính h ngề ử ổ ổ ư ố ủ ộ ướ

d n th c hi n các quy đnh pháp lu t v phí và l phí;ẫ ự ệ ị ậ ề ệ

Căn c Thông t s 02/2014//TT-BTC ngày 02/01/2014 c a B Tài chính h ng d n v phí và lứ ư ố ủ ộ ướ ẫ ề ệ

phí thu c th m quy n quy t đnh c a H i đng nhân dân t nh, thành ph tr c thu c Trung ộ ẩ ề ế ị ủ ộ ồ ỉ ố ự ộ

ng;ươ

Căn c Ngh quy t s 155/2014/NQ-HĐND ngày 11/12/2014 c a H i đng nhân dân t nh L ng ứ ị ế ố ủ ộ ồ ỉ ạ

S n v m c thu và t l ph n trăm (%) đc trích đ l i cho đn v t ch c thu phí tham quan ơ ề ứ ỷ ệ ầ ượ ể ạ ơ ị ổ ứ

danh lam th ng c nh; di tích l ch s ; công trình văn hóa trên đa bàn t nh L ng S n;ắ ả ị ử ị ỉ ạ ơ

Theo đ ngh c a Giám đc S Tài chính t i T trình s 12/TTr-STC ngày 20/01/2015,ề ị ủ ố ở ạ ờ ố

QUY T ĐNH:Ế Ị

Đi u 1.ề Quy đnh V m c thu, ch đ thu, n p, qu n lý và s d ng phí tham quan danh lam ị ề ứ ế ộ ộ ả ử ụ

th ng c nh; di tích l ch s ; công trình văn hóa trên đa bàn t nh L ng S n, nh sau:ắ ả ị ử ị ỉ ạ ơ ư

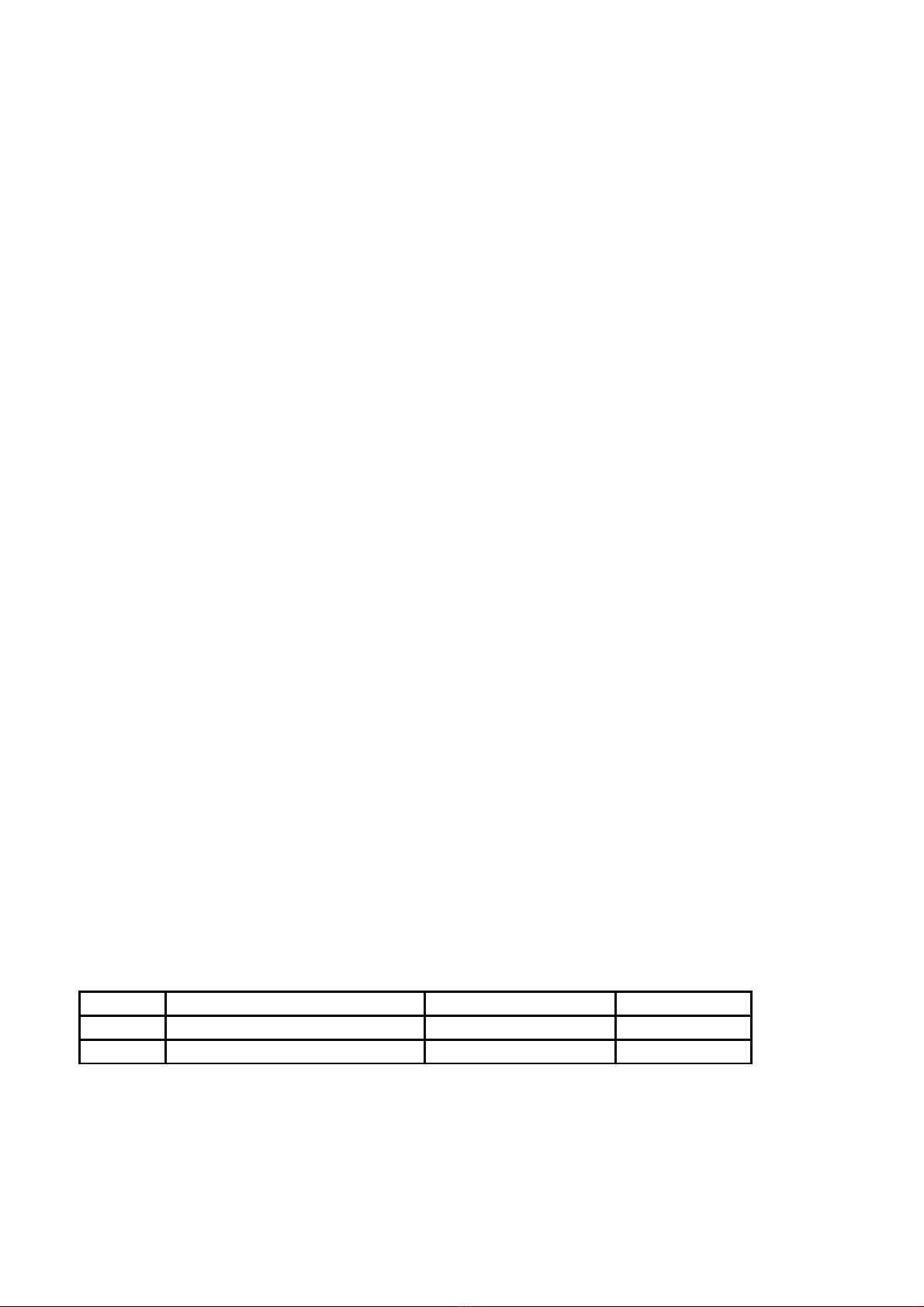

1. M c thu phí (đã bao g m phí b o hi m cho khách du l ch theo quy đnh hi n hành).ứ ồ ả ể ị ị ệ

S TTốN i dungộĐn v tínhơ ị M c thuứ

1Đi v i ng i l nố ớ ườ ớ Đng/l n/ng iồ ầ ườ 20.000

2Đi v i tr em d i 16 tu iố ớ ẻ ướ ổ Đng/l n/ng iồ ầ ườ 10.000

2. Đi t ng n p phí: Khách đn tham quan danh lam th ng c nh; di tích l ch s ; công trình văn ố ượ ộ ế ắ ả ị ử

hóa trên đa bàn t nh L ng S n, không phân bi t ng i Vi t Nam và ng i n c ngoài đn tham ị ỉ ạ ơ ệ ườ ệ ườ ướ ế

quan.

3. Đi t ng đc gi m, mi n phíố ượ ượ ả ễ

a) Đi t ng đc gi m phíố ượ ượ ả