Tài li u môn h c Kinh t xây d ng 1 – ch ng 4ệ ọ ế ự ươ

M C L CỤ Ụ

CH NG 4.V N S N XU T KINH DOANH XÂY D NGƯƠ Ố Ả Ấ Ự .................................................... 2

I.Khái ni m chung v v n s n xu t kinh doanh xây d ngệ ề ố ả ấ ự ...................................................................... 2

1.Khái ni mệ ................................................................................................................................................................. 2

2.Thành ph nầ ............................................................................................................................................................... 2

II.V n c đ nh s n xu t kinh doanh xây d ngố ố ị ả ấ ự .......................................................................................... 2

1.Các khái ni m v v n c đ nh ệ ề ố ố ị ............................................................................................................................... 2

1.1.Khái ni m v n c đ nhệ ố ố ị .................................................................................................................................... 2

1.2.Khái ni m tài s n c đ nh h u hìnhệ ả ố ị ữ ............................................................................................................... 2

1.3.Khái ni m tài s n c đ nh vô hìnhệ ả ố ị .................................................................................................................. 3

1.4.M t s đ c đi m ch y u c a v n c đ nh s n xu t kinh doanh xây d ngộ ố ặ ể ủ ế ủ ố ố ị ả ấ ự ............................................. 3

2.Tiêu chu n nh n bi t tài s n c đ nhẩ ậ ế ả ố ị ..................................................................................................................... 3

2.1.Tiêu chu n nh n bi t tài s n c đ nh h u hìnhẩ ậ ế ả ố ị ữ ............................................................................................. 3

2.2.Tiêu chu n nh n bi t tài s n c đ nh vô hìnhẩ ậ ế ả ố ị ............................................................................................... 4

3.Phân lo i tài s n c đ nh s n xu t kinh doanh c a doanh nghi pạ ả ố ị ả ấ ủ ệ ....................................................................... 4

3.1.Phân lo i theo hình thái t n t i và ch c năng c a tài s nạ ồ ạ ứ ủ ả ............................................................................ 4

3.2.Phân lo i theo hình th c s h uạ ứ ở ữ ..................................................................................................................... 6

3.3.Phân lo i theo ngu n v n hình thànhạ ồ ố ............................................................................................................. 6

3.4.Phân lo i theo m c đ kh u hao TSCĐạ ứ ộ ấ ......................................................................................................... 6

3.5.Phân lo i theo tình tr ng k thu t, ch t l ng c a tài s nạ ạ ỹ ậ ấ ượ ủ ả .......................................................................... 6

3.6.Phân lo i theo tính ch t tác đ ngạ ấ ộ .................................................................................................................... 7

4.Hao mòn tài s n c đ nhả ố ị .......................................................................................................................................... 7

4.1.Hao mòn h u hình TSCĐữ ................................................................................................................................. 7

4.2.Hao mòn vô hình TSCĐ ................................................................................................................................. 10

4.3.Các gi i pháp h n ch tác h i c a hao mòn TSCĐả ạ ế ạ ủ .................................................................................... 12

5.Đánh giá tài s n c đ nhả ố ị ........................................................................................................................................ 12

5.1.Đánh giá tài s n c đ nh v m t giá trả ố ị ề ặ ị ........................................................................................................ 13

5.2.Đánh giá tài s n c đ nh v tính năng k thu tả ố ị ề ỹ ậ ........................................................................................... 19

6.Kh u hao tài s n c đ nhấ ả ố ị ....................................................................................................................................... 20

6.1.Khái ni m và ý nghĩa c a kh u hao tài s n c đ nhệ ủ ấ ả ố ị ................................................................................... 20

6.2.Các ph ng pháp kh u hao tài s n c đ nhươ ấ ả ố ị ................................................................................................. 20

6.3. u, nh c đi m c a các ph ng pháp tính kh u haoƯ ượ ể ủ ươ ấ ............................................................................... 27

7.Đánh giá hi u qu s d ng tài s n c đ nhệ ả ử ụ ả ố ị ......................................................................................................... 28

7.1.M c đích c a vi c đánh giá hi u qu s d ng tài s n c đ nhụ ủ ệ ệ ả ử ụ ả ố ị ................................................................. 28

7.2.Các ch tiêu đánh giá hi u qu s d ng tài s n c đ nhỉ ệ ả ử ụ ả ố ị ............................................................................. 29

8.Các bi n pháp nâng cao hi u qu v n c đ nh s n xu t kinh doanh xây d ngệ ệ ả ố ố ị ả ấ ự ................................................ 31

III.V n l u đ ng s n xu t kinh doanh xây d ngố ư ộ ả ấ ự .................................................................................... 32

1.Khái ni m, thành ph n và c c u c a v n l u đ ng s n xu t kinh doanh xây d ngệ ầ ơ ấ ủ ố ư ộ ả ấ ự ..................................... 32

1.1.Khái ni mệ ....................................................................................................................................................... 32

1.2.Phân bi t gi a TSCĐ h u hình v i tài s n l u đ ng là các đ i t ng lao đ ng ệ ữ ữ ớ ả ư ộ ố ượ ộ .................................... 32

1.3.N i dung và c c u c a v n l u đ ng trong DNXDộ ơ ấ ủ ố ư ộ .................................................................................. 32

2.S chu chuy n c a v n l u đ ngự ể ủ ố ư ộ ........................................................................................................................ 34

2.1.Khái ni mệ ....................................................................................................................................................... 34

2.2.Các ch tiêu đánh giá s chu chuy n c a v n l u đ ngỉ ự ể ủ ố ư ộ ............................................................................. 35

2.3.Hi u qu do tăng t c đ luân chuy n v n l u đ ngệ ả ố ộ ể ố ư ộ .................................................................................. 37

3.Các bi n pháp nâng cao hi u qu s d ng v n l u đ ngệ ệ ả ử ụ ố ư ộ .................................................................................. 39

3.1.Đ i v i giai đo n d tr s n xu tố ớ ạ ự ữ ả ấ ............................................................................................................... 40

3.2.Đ i v i giai đo n s n xu tố ớ ạ ả ấ ........................................................................................................................... 40

3.3.Đ i v i giai đo n thanh quy t toánố ớ ạ ế .............................................................................................................. 40

1

Tài li u môn h c Kinh t xây d ng 1 – ch ng 4ệ ọ ế ự ươ

CH NG 4. ƯƠ V N S N XU T KINH DOANH XÂY D NGỐ Ả Ấ Ự

Trong c ch th tr ng các doanh nghi p th ng kinh doanh nhi u ngành ngh khácơ ế ị ườ ệ ườ ề ề

nhau, trong đó kinh doanh xây d ng là h at đ ng kinh doanh ch y u c a doanh nghi pự ọ ộ ủ ế ủ ệ

xây d ng. Trong ph m vi ch ng này ch y u ch đ c p đ n v n s n xu t trong lĩnhự ạ ươ ủ ế ỉ ề ậ ế ố ả ấ

v c kinh doanh xây d ng và qui c g i là v n s n xu t kinh doanh xây d ng.ự ự ướ ọ ố ả ấ ự

I. Khái ni m chung v v n s n xu t kinh doanh xây d ngệ ề ố ả ấ ự

1. Khái ni mệ

V n s n xu t kinh doanh ố ả ấ xây d ng c a doanh nghi p ự ủ ệ là toàn b nh ng tài s n c aộ ữ ả ủ

doanh nghi p ệ(có hình thái v t ch t hay phi v t ch t) t n t i d i nhi u hình th c khácậ ấ ậ ấ ồ ạ ướ ề ứ

nhau nh nhà c a, máy móc, quy n s d ng đ t, ph n m m tin h c, ti n m t, các lo iư ử ề ử ụ ấ ầ ề ọ ề ặ ạ

gi y t có giá (c ph n, trái phi u, trái phi u, tín phi u…) ấ ờ ổ ầ ế ế ế đ c s d ng vào s n xu tượ ử ụ ả ấ

kinh doanh xây d ngự đ sinh l i cho doanh nghi p.ể ợ ệ

Trong th c ti n: th ng quan ni m v n theo nghĩa h p là ti nự ễ ườ ệ ố ẹ ề

2. Thành ph nầ

Căn c vào ch c năng c a v n và đ c đi m quay vòng c a v n đ chia v n s n xu tứ ứ ủ ố ặ ể ủ ố ể ố ả ấ

kinh doanh xây d ng c a doanh nghi p thành 2 b ph n là:ự ủ ệ ộ ậ

-V n c đ nh s n xu t kinh doanh xây d ngố ố ị ả ấ ự

-V n l u đ ng s n xu t kinh doanh xât d ngố ư ộ ả ấ ự

II. V n c đ nh s n xu t kinh doanh xây d ngố ố ị ả ấ ự

1. Các khái ni m v v n c đ nh ệ ề ố ố ị

1.1. Khái ni m v n c đ nhệ ố ố ị

V n c đ nh là m t b pố ố ị ộ ộ h n c a v n s n xu t kinh doanh c a doanh nghi p. V n cậ ủ ố ả ấ ủ ệ ố ố

đ nh th hi n thông qua nh ng tài s n có giá tr s d ng lâu dài, s d ng cho m c đíchị ể ệ ữ ả ị ử ụ ử ụ ụ

s n xu t kinh doanh c a doanh nghi p trong nhi u th i kỳ và giá tr c a nó tho mãnả ấ ủ ệ ề ờ ị ủ ả

tiêu chu n quy đ nh c a nhà n c. V n c đ nh bao g m toàn b tài s n c đ nh h uẩ ị ủ ướ ố ố ị ồ ộ ả ố ị ữ

hình và tài s n c đ nh vô hình c a doanh nghi pả ố ị ủ ệ

1.2. Khái ni m tài s n c đ nh h u hìnhệ ả ố ị ữ

Tài s n c đ nh h u hình là nh ng t li u lao đ ng t n t i d i hình thái v t ch t, cóả ố ị ữ ữ ư ệ ộ ồ ạ ướ ậ ấ

giá tr l n và th i gian s d ng lâu dài, tham gia vào nhi u chu kỳ s n xu t kinh doanh,ị ớ ờ ử ụ ề ả ấ

giá tr c a nó đ c chuy n d n t ng ph n vào s n ph m nh ng v n gi nguyên hìnhị ủ ượ ể ầ ừ ầ ả ẩ ư ẫ ữ

thái v t ch t ban đ u.ậ ấ ầ

2

Tài li u môn h c Kinh t xây d ng 1 – ch ng 4ệ ọ ế ự ươ

Nh v y có th xem xét tài s n c đ nh h u hình các đ c đi m sau đây:ư ậ ể ả ố ị ữ ở ặ ể

-Xét v hình thái t n t i: V t ch tề ồ ạ ậ ấ

-Xét v ch c năng: Đóng vai trò là t li u lao đ ngề ứ ư ệ ộ

-Xét theo đ c đi m tham gia vào quá trình s n xu t: Tham gia nhi u chu kỳ s n xu tặ ể ả ấ ề ả ấ

(th i gian dài)ờ

-Xét v giá tr : Giá tr l nề ị ị ớ

-Xét theo hình th c chuy n giá tr : Chuy n d n t ng ph n thông qua kh u haoứ ể ị ể ầ ừ ầ ấ

Chú ý:

Tài s n c đ nh có th là t ng đ n v tài s n có k t c u đ c l p ho c là m t h th ngả ố ị ể ừ ơ ị ả ế ấ ộ ậ ặ ộ ệ ố

g m nhi u b ph n tài s n liên k t v i nhau đ th c hi n m t ho c m t s ch c năngồ ề ộ ậ ả ế ớ ể ự ệ ộ ặ ộ ố ứ

nh t đ nh mà n u thi u m t b ph n nào đó thì h th ng không ho t đ ng đ cấ ị ế ế ộ ộ ậ ệ ố ạ ộ ượ .

1.3. Khái ni m tài s n c đ nh vô hìnhệ ả ố ị

Tài s n c đ nh vô hình là nh ng tài s n c đ nh không có hình thái v t ch t, đ c thả ố ị ữ ả ố ị ậ ấ ượ ể

hi n ệ ở m t l ng giá tr đã đ c đ u t tho mãn các tiêu chu n c a tài s n c đ nh vôộ ượ ị ượ ầ ư ả ẩ ủ ả ố ị

hình, có liên quan tr c ti p đ n nhi u chu kỳ s n xu t kinh doanh c a doanh nghi pự ế ế ề ả ấ ủ ệ

Ví d : m t s chi phí liên quan tr c ti p t i đ t s d ng; chi phí v quy n phát hành,ụ ộ ố ự ế ớ ấ ử ụ ề ề

b ng phát minh, b ng sáng ch , b n quy n tác gi ...Giá tr c a nó cũng đ c chuy nằ ằ ế ả ề ả ị ủ ượ ể

d n t ng ph n vào s n ph m qua m i chu kỳ s n xu t kinh doanh.ầ ừ ầ ả ẩ ỗ ả ấ

1.4. M t s đ c đi m ch y u c a v n c đ nh s n xu t kinh doanh xây d ngộ ố ặ ể ủ ế ủ ố ố ị ả ấ ự

-B ph n máy móc thi t b xây d ng chi m t tr ng l n so v i t ng s tài s n cộ ậ ế ị ự ế ỷ ọ ớ ớ ổ ố ả ố

đ nh dùng trong lĩnh v c kinh doanh xây d ng.ị ự ự

-Máy móc thi t b xây d ng ch y u là lo i th ng xuyên ph i di chuy n t côngế ị ự ủ ế ạ ườ ả ể ừ

tr ng này đ n công tr ng khác.ườ ế ườ

-C c u ch ng lo i tài s n c đ nh c a lĩnh v c kinh doanh xây d ng th ng xuyênơ ấ ủ ạ ả ố ị ủ ự ự ườ

thay đ i theo lo i công trình, thay đ i theo trình đ t p trung và chuyên môn hóa xâyổ ạ ổ ộ ậ

d ng.ự

-Trong đi u ki n các t ch c, d ch v cho thuê máy phát tri n thì giá tr các tài s n cề ệ ổ ứ ị ụ ể ị ả ố

đ nh là máy móc thi t b xây d ng c a doanh nghi p có xu th gi m đi đáng k .ị ế ị ự ủ ệ ế ả ể

2. Tiêu chu n nh n bi t tài s n c đ nhẩ ậ ế ả ố ị

2.1. Tiêu chu n nh n bi t tài s n c đ nh h u hìnhẩ ậ ế ả ố ị ữ

3

Tài li u môn h c Kinh t xây d ng 1 – ch ng 4ệ ọ ế ự ươ

-Tư li u lao đ ng là nh ng ệ ộ ữ tài s n h u hình n u tho mãn đ ng th i c ba tiêu chu nả ữ ế ả ồ ờ ả ẩ

d i đây thì đướ c coi là tài s n c đ nh:ượ ả ố ị

1. Ch c ch n thu đắ ắ ư c l i ích kinh t trong tợ ợ ế ng lai t vi c s d ng tài s nươ ừ ệ ử ụ ả

đó;

2. Có th i gian s d ng t 1 năm tr lên;ờ ử ụ ừ ở

3. Nguyên giá tài s n ph i ả ả đ c xác đ nh m t cách tin c y và có giá tr tượ ị ộ ậ ị ừ

10.000.000 đ ng (mồi tri u đ ng) tr lên.ườ ệ ồ ở

2.2. Tiêu chu n nh n bi t tài s n c đ nh vô hìnhẩ ậ ế ả ố ị

-M i kho n ọ ả chi phí th c tự ế mà doanh nghi p đã chi ra ệtho mãn đ ng th i c ba đi uả ồ ờ ả ề

ki nệ quy đ nh t i đi m trên, mà không hình thành tài s n c đ nh h u hình thì đị ạ ể ả ố ị ữ cượ

coi là tài s n c đ nh vô hình. ả ố ị

-Nh ng kho n chi phí không đ ng th i tho mãn c ữ ả ồ ờ ả ả ba tiêu chu n trên thì đ c h chẩ ượ ạ

toán tr c ti p ho c đ c phân b d n vào chi phí kinh doanh c a doanh nghi p. ự ế ặ ượ ổ ầ ủ ệ

-Chi phí thành l p doanh nghi p, chi phí ậ ệ đào t o nhân viên, chi phí qu ng cáo phát sinhạ ả

tr c khi thành l p doanh nghi p, chi phí cho giai đo n nghiên c u, chi phí chuy nướ ậ ệ ạ ứ ể

d ch đ a đi m, l i th thị ị ể ợ ế ng m i không ph i là tài s n c đ nh vô hình mà đươ ạ ả ả ố ị cượ

phân b d n vào chi phí kinh doanh trong th i gian t i đa không quá 3 năm k t khiổ ầ ờ ố ể ừ

doanh nghi p b t đ u ho t đ ng.ệ ắ ầ ạ ộ

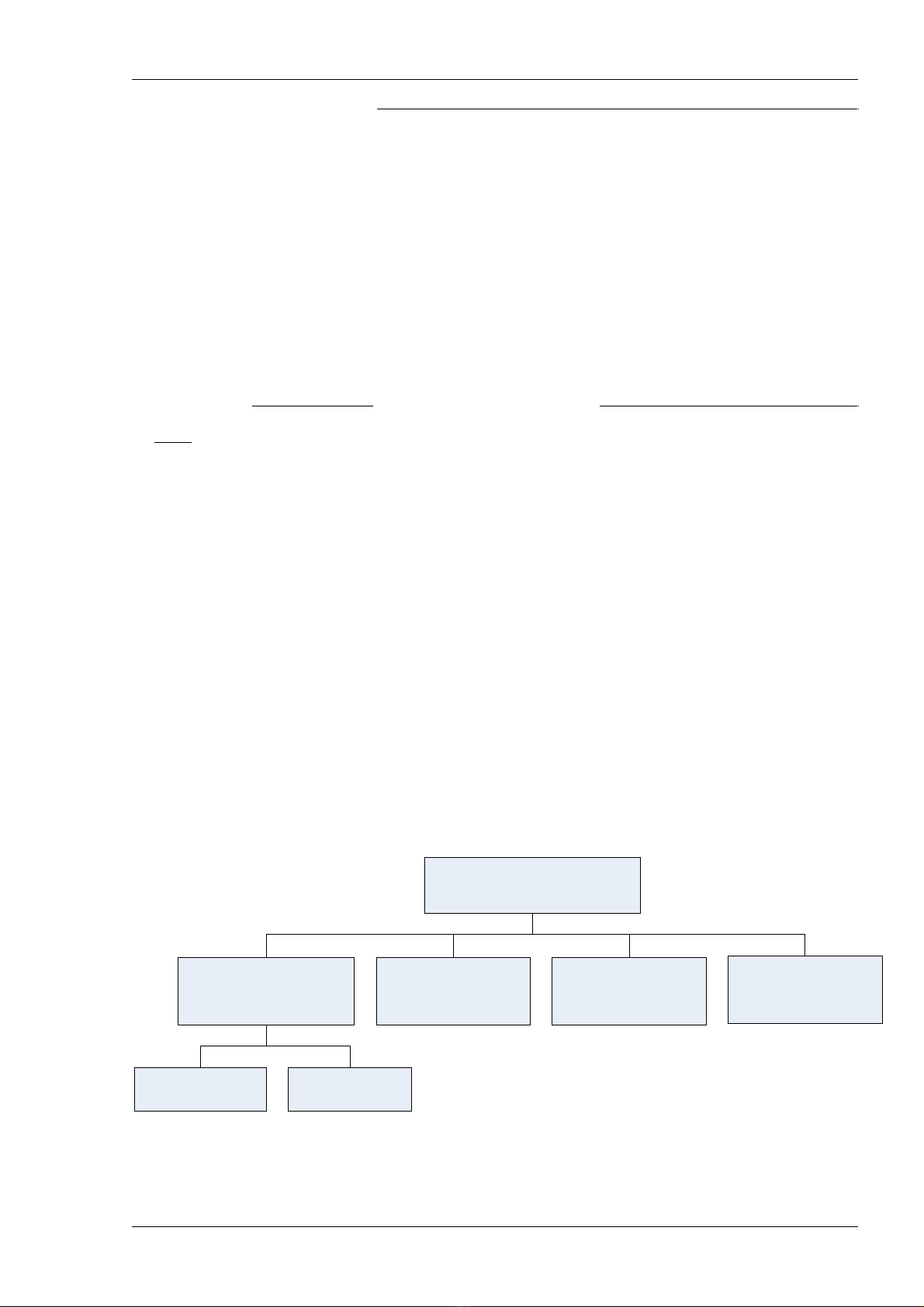

3. Phân lo i tài s n c đ nh s n xu t kinh doanh c a doanh nghi pạ ả ố ị ả ấ ủ ệ

3.1. Phân lo i theo hình thái t n t i và ch c năng c a tài s nạ ồ ạ ứ ủ ả

Đ ph c v cho qu n lý s d ng và trích kh u hao tài s n ng i ta phân lo i nh sau:ể ụ ụ ả ử ụ ấ ả ườ ạ ư

Tài s n c đ nh c a DNXDả ố ị ủ

TSCĐ dùng cho m c ụ

đích kinh doanh

TSCĐ dùng cho

m c đích phúc l iụ ợ

TSCĐ dùng cho

s nghi pự ệ , an

ninh, qu c phòngố

TSCĐ b o qu n ả ả

hộ, c t hấ ộ, gi h ữ ộ

nhà n cướ

TSCĐ h u hìnhữTSCĐ vô hình

Hình 1.1: Phân lo i tài s n theo hình thái t n t i và ch c năng c a tài s nạ ả ồ ạ ứ ủ ả

b. Tài s n c đ nh ả ố ị dùng cho m c đích kinh doanhụ

Tài s n c đ nh dùng cho m c đích kinh doanh là nh ng tài s n c đ nh do doanh nghi pả ố ị ụ ữ ả ố ị ệ

4

Tài li u môn h c Kinh t xây d ng 1 – ch ng 4ệ ọ ế ự ươ

qu n lý, s d ng cho các m c đích kinh doanh c a doanh nghi p.ả ử ụ ụ ủ ệ

-Tài s n c đ nh h u hìnhả ố ị ữ

oLo i 1: Nhà c a, v t ki n trúc:ạ ử ậ ế là tài s n c đ nh c a doanh nghi p đ cả ố ị ủ ệ ượ

hình thành sau quá trình thi công xây d ng nh tr s làm vi c, nhà kho,ự ư ụ ở ệ

hàng rào, tháp n c, sân bãi...ướ

oLo i 2: Máy móc, thi t b :ạ ế ị là toàn b các lo i máy móc, thi t b dùng trongộ ạ ế ị

ho t đ ng kinh doanh c a doanh nghi p nh máy khoan, máy ép c c, máyạ ộ ủ ệ ư ọ

khoan c c nh i, tr m tr n bê tông, máy v n thăng, c n tr c...ọ ồ ạ ộ ậ ầ ụ

o Lo i 3: Ph ng ti n v n t i, thi t b truy n d n:ạ ươ ệ ậ ả ế ị ề ẫ là các lo i ph ng ti nạ ươ ệ

v n t i g m ph ng ti n v n t i đ ng s t, đ ng thu , đ ng b ,ậ ả ồ ươ ệ ậ ả ườ ắ ườ ỷ ườ ộ

đ ng không, đ ng ng và các thi t b truy n d n nh h th ng thôngườ ườ ố ế ị ề ẫ ư ệ ố

tin, h th ng đi n, đ ng ng n c, băng t i.ệ ố ệ ườ ố ướ ả

oLo i 4: Thi t b , d ng c qu n lý:ạ ế ị ụ ụ ả là nh ng thi t b , d ng c dùng trongữ ế ị ụ ụ

công tác qu n lý ho t đ ng kinh doanh c a doanh nghi p nh máy vi tínhả ạ ộ ủ ệ ư

ph c v qu n lý, thi t b đi n t , thi t b , d ng c đo l ng, ki m traụ ụ ả ế ị ệ ử ế ị ụ ụ ườ ể

ch t l ng, máy hút m, hút b i, ch ng m i m t.ấ ượ ẩ ụ ố ố ọ

oLo i 5: V n cây lâu năm, súc v t làm vi c và/ho c cho s n ph m:ạ ườ ậ ệ ặ ả ẩ là các

v n cây lâu năm nh v n cà phê, v n chè, v n cao su, v n cây ănườ ư ườ ườ ườ ườ

qu , th m c , th m cây xanh...; súc v t làm vi c và/ ho c cho s n ph mả ả ỏ ả ậ ệ ặ ả ẩ

nh đàn voi, đàn ng a, đàn trâu, đàn bò…(lo i này ít g p trong các DNXD)ư ự ạ ặ

oLo i 6: Các lo i tài s n c đ nh khác:ạ ạ ả ố ị là toàn b các tài s n c đ nh khácộ ả ố ị

ch a li t kê vào năm lo i trên nh tranh nh, tác ph m ngh thu t.ư ệ ạ ư ả ẩ ệ ậ

-Tài s n c đ nh vô hìnhả ố ị : quy n s d ng đ t, quy n phát hành, b ng sáng ch phátề ử ụ ấ ề ằ ế

minh v xây d ng...ề ự

c. Tài s n c đ nh dùng cho m c đích phúc l iả ố ị ụ ợ

Đây là nhóm tài s n c đ nh song song cùng xu t hi n trong các doanh nghi p nh ngả ố ị ấ ệ ệ ư

không liên quan đ n m c đích kinh doanh mà ch ph c v cho m c đích phúc l i côngế ụ ỉ ụ ụ ụ ợ

c ng c a doanh nghi p.ộ ủ ệ

Phân lo i cho nhóm tài s n này cũng t ng t nh nhóm dùng cho m c đích kinh doanhạ ả ươ ự ư ụ

( không trích kh u hao)ấ

d. Tài s n c đ nh dùng cho m c đích an ninh và qu c phòngả ố ị ụ ố

5

![Gia Công & Lắp Đặt Cốt Thép: Kỹ Thuật Xây Dựng Bê Tông [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260531/alfredodistefano10/135x160/58891780257145.jpg)

![Gia Công Ván Khuôn: Lắp Dựng, Tháo Dỡ và Kỹ Thuật Xây Dựng [Chi Tiết A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260531/alfredodistefano10/135x160/4261780257147.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)