PHẦN I

HỆ THỐNG HOÁ VỀ MẶT LÝ LUẬN VỀ HẠCH TOÁN

CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM

I. NHỮNG VẤN ĐỀ CƠ BẢN VỀ PHƯƠNG PHÁP TÍNH GIÁ THÀNH SẢN PHẨM

TRONG DOANH NGHIỆP SẢN XUẤT.

1. Chi phí sản xuất:

Chi phí sản xuất là biểu hiện bằng tiền của toàn bộ những chi phí về lao

động sống và lao động vật hoá mà doanh nghiệp đã thực tế bỏ ra để tiến hành

các hoạt động sản xuất trong kỳ (tháng, quý, năm).

Các chi phí sản xuất biểu hiện ở 2 mặt: Định tính và định lượng. Mặt

định tính là yếu tố chi phí hiện vật, mặt định lượng thể hiện mức độ tiêu hao

cụ thể của từng loại chi phí tham gia vào quá trình sản xuất tạo nên sản phẩm,

được biểu hiện bằng thước đo giá trị.

Trong nền kinh tế thị trường, yếu tố giá cả thường xuyên biến động nên

nếu doanh nghiệp muốn hạ thấp chi phí thì cần điều chỉnh yếu tố khối lượng.

Việc xác định chính xác chi phí sản xuất giá thành sản phẩm là vấn đề được

coi trọng trong mỗi doanh nghiệp để sao cho xác định đúng đắn chi phí phù

hợp với giá cả giúp doanh nghiệp bảo toàn vốn.

Tuỳ theo từng doanh nghiệp phát triển kinh tế khác nhau, tuỳ theo

chính sách quản lý, chính sách giá cả để đề ra các chế độ quy định, phạm vi

và nội dung của chi phí sản xuất theo từng nội dung cụ thể, theo từng đối

tượng tập hợp chi phí, đối tượng tính giá thành sản phẩm cần phân loại chi phí

một cách khoa học, thống nhất. Việc này có vai trò quan trọng trong hoạch

toán chi phí sản xuất và tính giá thành sản phẩm. Chi phí sản xuất ở các doanh

nghiệp gồm nhiều loại khác nhau về nội dung, đặc điểm, tính chất, công dụng.

Có thể phân loại chi phí sản xuất theo các tiêu thức khác nhau tuỳ thuộc

vào mục đích và yêu cầu của công tác quản lý.

* Phân loại theo yếu tố chi phí, gồm:

- Yếu tố nguyên, nhiên vật liệu.

- Sử dụng vào sản xuất kinh doanh.

- Yếu tố nguyên, nhiên liệu động lực sử dụng vào quá trình sản xuất trong

kỳ.

- Yếu tố tiền lương và các khoản phụ cấp lương.

- Yếu tố khấu hao TSCĐ.

- Yếu tố chi phí dịch vụ mua ngoài.

- Yếu tố chi phí khác bằng tiền.

* Phân loại theo khoản mục chi phí trong giá thành sản phẩm, gồm:

- Chi phí nguyên vật liệu trực tiếp.

- Chi phí nhân công trực tiếp.

- Chi phí sản xuất chung.

* Phân loại theo phương thức tập hợp chi phí sản xuất và mối quan hệ

với đối tượng chịu chi phí, gồm:

- Chi phí trực tiếp.

- Chi phí gián tiếp.

* Phân loại theo mối quan hệ với khối lượng công việc, sản phẩm hoàn

thành, gồm:

- Chi phí khả biến.

- Chi phí cố định.

2. Giá thành sản phẩm, phân loại,đối tượng và phương pháp tính

giá thành sản phẩm:

2.1. Giá thành sản phẩm:

Là biểu hiện bằng tiền toàn bộ hao phí về lao động sống, lao động vật

hoá có liên quan đến khối lượng công việc, sản phẩm dịch vụ đã hoàn thành

hay giá thành sản phẩm là chi phí sản xuất tính cho sản phẩm đã hoàn thành.

Trong nền kinh tế thị trường các doanh nghiệp muốn tồn tại phải tìm mọi cách

để tối thiểu hoá chi phí bỏ ra để hạ giá thành sản phẩm.

2.2. Có thể phân loại giá thành sản phẩm theo các tiêu thức sau:

a. Phân loại theo thời gian và nguồn số liệu:

* Giá thành kế hoạch: Là giá thành được xác định trước khi vào sản

xuất kinh doanh trên cơ sở giá thành thực tế kỳ trước hoặc năm trước và các

định mức kinh tế kỹ thuật, dự toán chi phí kế hoạch. Nó bao gồm tất cả các chi phí

gắn

liền với sản phẩm sản xuất của đơn vị lập trên cơ sở định mức hao phí lao

động, hao phí vật chất kế hoạch và theo giá cả kế hoạch.

* Giá thành định mức: Chỉ tính cho một đơn vị sản phẩm, giá thành

định mức có thể thay đổi khi có sự thay đổi các định mức chi phí sản xuất.

Giá thành định mức là thước đo chính xác các chi phí cần thiết sản xuất ra

một đơn vị sản phẩm trong điều kiện sản xuất nhất định.

* Giá thành thực tế: Chỉ được xác định khi quá trình sản xuất đã hoàn

thành dựa trên cơ sở số liệu chi phí sản xuất thực tế đã làm phát sinh và tập

hợp được trong kỳ, bao gồm mọi chi phí thực tế đã phát sinh và có thể nằm

ngoài kế hoạch.

b. Phân loại theo phạm vi tính toán:

* Giá thành sản xuất: Phản ánh tất cả những chi phí phát sinh liên quan

đến việc sản xuất, chế tạo sản phẩm trong phạm vi phân xưởng. Bao gồm: Chi

phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất

chung tính cho những sản phẩm, công việc, lao vụ đã hoàn thành, giá thành

sản xuất là căn cứ để tính giá vốn hàng bán và lãi gộp ở các doanh nghiệp sản

xuất.

* Giá thành toàn bộ: Là chỉ tiêu phản ánh toàn bộ các khoản chi phí

phát sinh có liên quan đến việc sản xuất, tiêu thụ sản phẩm. Bao gồm: Giá trị

sản phẩm, chi phí bán hàng, chi phí quản lý doanh nghiệp tính cho sản phẩm

đó. Giá thành toàn bộ chỉ được tính toán, xác định khi sản phẩm được tiêu

thụ, nó là căn cứ để xác định tính toán lãi trước thuế của doanh nghiệp.

Được xác định qua công thức sau:

Gi¸ thµnh toµn bé;cña s¶n phÈm;tiªu thô =

Gi¸ thµnh;s¶n xuÊt cña;s¶n phÈm + Chi phÝ; qu¶n lý cña; doanh nghiÖp +

Chi phÝ;tiªu thô;s¶n phÈm

Chi phí sản xuất và giá thành sản phẩm là những chỉ tiêu quan trọng mà

các doanh nghiệp quan tâm bởi chúng gắn liền với kết quả hoạt động sản xuất

kinh doanh, việc phân tích đánh giá đúng đắn kết quả hoạt động sản xuất kinh

doanh dựa trên việc tính giá thành sản phẩm chính xác. Điều này phụ thuộc

kết quả tập hợp chi phí sản xuất. Do vậy trong điều kiện nền kinh tế thị trường

cần phải tổ chức tốt công tác kế toán tập hợp chi phí sản xuất và tính giá

thành sản phẩm chính xác.

II. CÁC PHƯƠNG PHÁP TÍNH GIÁ THÀNH SẢN PHẨM TRONG DOANH

NGHIỆP SẢN XUẤT

1. Tính giá thành theo phương pháp trực tiếp:

Phương pháp này được áp dụng trong các doanh nghiệp thuộc loại hình

sản xuất giản đơn, chỉ sản xuất một hoặc một loại sản phẩm, khối lượng sản

phẩm rất lớn, sản phẩm dở dang không có hoặc không đáng kể. Đối tượng

hạch toán chi phí sản xuất và tính giá thành sản phẩm chính là sản phẩm.

Gi¸ thµnh ®¬n vÞ;s¶n phÈm = Error!

2. Giá thành sản phẩm theo phương pháp hệ số giá:

= Error!

= Gi¸ thµnh ®¬n vÞ;s¶n phÈm gèc x

HÖ sè quy ®æi;tõng lo¹i s¶n phÈm

= Sè lîng; s¶n phÈm lo¹i A x

HÖ sè quy ®æi; s¶n phÈm lo¹i A

= Gi¸ trÞ SPDD; ®Çu kú x

Tæng chi phÝ; s¶n xuÊt cuèi kú

3. Tính giá thành sản phẩm theo phương pháp tỷ lệ:

Gi¸ thµnh thùc tÕ; ®¬n vÞ s¶n phÈm;tõng lo¹i =

Gi¸ thµnh kÕ ho¹ch; ®èi víi s¶n phÈm; tõng lo¹i x Tû lÖ; chi phÝ

4. Phương pháp loại trừ:

Giá thành đơn vị

sản phẩm gốc

Giá thành đơn vị

từng loại sản phẩ

m

Số lượng sản phẩ

m

sản phẩm quy đổi

Tổng giá thành

các loại sản phẩ

m

Đối với các doanh nghiệp mà trong cùng quá trình sản xuất bên cạnh

các sản phẩm chính thu được còn có thể thu được những sản phẩm phụ. Để

tính được giá trị sản phẩm chính kế toán phải loại trừ các sản phẩm phụ ra khỏi

tổng chi phí sản xuất sản phẩm. Giá trị sản phẩm phụ có thể tính theo nhiều

phương pháp theo ước tính, theo giá kế hoạch, giá nguyên vật liệu ban đầu.

Tæng gi¸ thµnh;s¶n phÈm chÝnh = Tæng chi phÝ;ph¸t sinh; trong kú +

Chªnh lÖch gi¸ trÞ;SPDD chÝnh gi÷a; ®Çu vµ cuèi kú Error! Bookmark not defined. -

Gi¸ trÞ s¶n phÈm;phô thu håi

5. Phương pháp tổng cộng chi phí:

Phương pháp này áp dụng đối với những doanh nghiệp mà sản phẩm

hoàn thành gồm nhiều chi tiết bộ phận cấu thành, những chi tiết này được sản

xuất ở những phân xưởng khác nhau, cuối cùng lắp ráp ra sản phẩm hoàn

chỉnh. Đối tượng hạch toán chi phí là từng chi tiết, đối tượng hạch toán giá

thành sản phẩm hoàn chỉnh.

Tæng gi¸ thµnh;s¶n phÈm;hoµn thµnh = Gi¸ thµnh;bíc 1 +

Gi¸ thµnh;bíc 2 + … + Gi¸ thµnh;bíc n

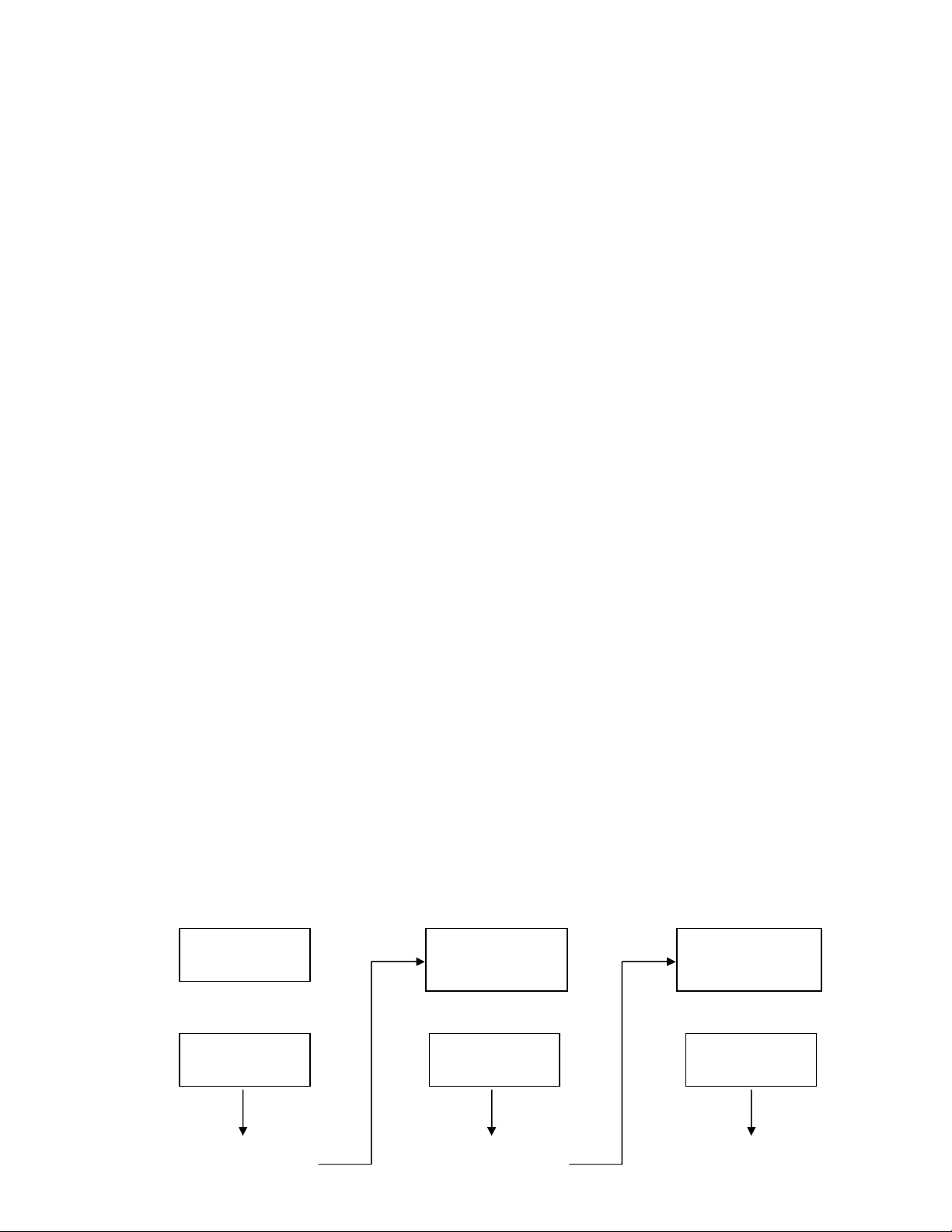

6. Phương pháp tính giá thành phân bước:

Phương pháp này sử dụng khi doanh nghiệp có quá trình sản xuất sản

phẩm qua nhiều công đoạn (nhiều bước), ở mỗi công đoạn đều tạo ra bán

thành sản phẩm để tiếp tục chế biến ở công đoạn tiếp theo cho đến khi tạo

thành sản phẩm ở công đoạn cuối kỳ. Ta có thể thấy qua sơ đồ minh hoạ sau:

Sơ đồ số 1:

Chi phí nguyên

vật liệu trực tiếp

Trị giá vốn bán thà

nh

phẩm ở công đoạn 1

chuyển sang

Trị giá vốn bán thà

nh

phẩm ở công đoạn 2

chuyển sang

C

ô

ng

đ

o

ạ

n

1

C

ô

ng

đ

o

ạ

n 2

Chi phí chế biến

ở công đoạn 1

Chi phí chế biến

ở công đoạn 2

Chi phí chế biến

ở công đoạn 2

+ + +

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)