K toán qu n trế ả ị

Đ tài th o lu n K toán qu n trề ả ậ ế ả ị

Đ tài 1:ề

Hãy t xây d ng m t tình hu ng v CVP trong tr ng h p DN s n xu t và tiêu th nhi uự ự ộ ố ề ườ ợ ả ấ ụ ề

s n ph mả ẩ

Đ c ng chi ti tề ươ ế

A. M đ uở ầ

B. N i Dungộ

I. Lý thuy tế

1. M t s khái ni mộ ố ệ

2. Các tr ng h p ng d ng m i quan h C-V-Pườ ợ ứ ụ ố ệ

3. Ý nghĩa c a các ph ng pháp.ủ ươ

II. Áp d ng bài t pụ ậ

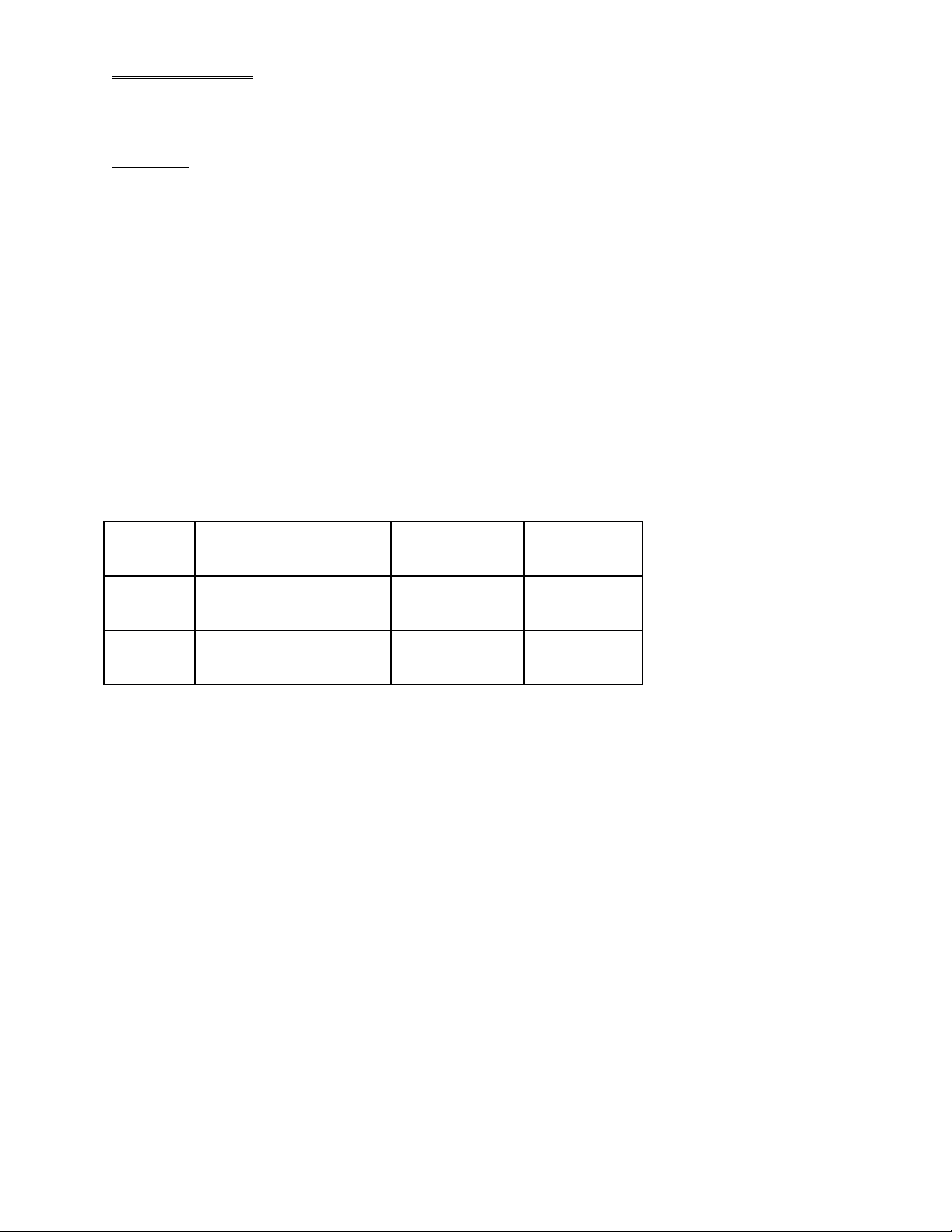

Công ty A s n xu t và tiêu th 2 s n ph m X và Y. Có s li u v 2 s n ph m này trong 1ả ấ ụ ả ẩ ố ệ ề ả ẩ

tháng nh sau (đ n v : 1.000đ):ư ơ ị

S nả

ph mẩDoanh thu tiêu thụ

s n ph m (1.000đ)ả ẩ T l s dỷ ệ ố ư

đ m phí (%)ảGiá bán đ nơ

v (1.000đ)ị

X 450.000 40 15

Y 810.000 75 40.5

-T l SDĐP bình quân là 62,5%ỷ ệ

-T ng đổnh phíị c tháng làả 312 500

1. L p báo cáo k t qu kinh doanh c a công ty A d ng SDDPậ ế ả ủ ạ

-Xác đ nh doanh thu hòa v n chung, và doanh thu hòa v n riêng c a t ng SP.ị ố ố ủ ừ

T đó xác đ nh s n l ng hòa v n c a t ng m t hàng t ng ng v i doanh thu hòa v n đãừ ị ả ượ ố ủ ừ ặ ươ ứ ớ ố

xác đ nh.ị

2. N u công ty ti p t c bán thêm 1000 SP n a vào m i tháng, nh ng c c u kh iế ế ụ ữ ỗ ư ơ ấ ố

l ng là 50/50 cho m i lo i SP tiêu th thì lãi thu n d ki n s tăng lên hay gi m đi? ượ ỗ ạ ụ ầ ự ế ẽ ả Gi iả

thích?

3. T ng t nh đi u ki n câu 2, khi đó doanh thu, và s n l ng hòa v n s tăngươ ự ư ề ệ ở ả ượ ố ẽ

lên, hay gi m đi? Gi i thích?ả ả

_ Nhóm 2_ L p 1103FACC0311ớ

K toán qu n trế ả ị

4. Gi s doanh nghi p quy t đ nh s đ a ra th tr ng trong tháng t i m t SP m iả ử ệ ế ị ẽ ư ị ườ ớ ộ ớ

(Z), sau th i gian nghiên c u ti n kh thi. Và công ty d ki n s n l ng thu đ c là 1 340ờ ứ ề ả ự ế ả ượ ượ

sp. Do có thêm SP này nên chi phí qu ng cáo trong đ nh phí d ki n s tăng thêm 10 Trđ .ả ị ự ế ẽ

DN s ph i đ nh giá bán cho SP Z m c t i thi u là bao nhiêu đ lãi thu n c a DN v nẽ ả ị ở ứ ố ể ể ầ ủ ẫ

nh cũ. (Bi t r ng k t qu thăm dò th tr ng cho bi t m c tiêu th c a Z khá khiêm t nư ế ằ ế ả ị ườ ế ứ ụ ủ ố

so v i hai SP truy n th ng X, Y. M t khác Z là SP có tính trung gian gi a hai SP X – bìnhớ ề ố ặ ữ

dân, và Y – SP cao c p, nên d ki n khi tiêu th thêm Z s làm cho SDĐP bình quân có thấ ự ế ụ ẽ ể

h xu ng m c 50%).ạ ố ứ

5. Gi s trong tháng t i công ty m chi n d ch qu ng cáo cho s n ph m X v i chi phíả ử ớ ở ế ị ả ả ầ ớ

qu ng cáo là 2.000 thì c c u kh i l ng s n ph m tiêu th d ki n tăng thêm 20% v iả ơ ấ ố ượ ả ẩ ụ ự ế ớ

c c u kh i l ng 2 s n ph m X và Y l n l t là 65% và 35%.hãy xác đ nh s thay đ iơ ấ ố ượ ả ẩ ầ ượ ị ự ổ

c a t l s d đ m phí bủ ỷ ệ ố ư ả ình quân và l i nhu n c a công ty.ợ ậ ủ

6. Để đ t t l doanh thu an toàn là 30% thì doanh thu th c hi n c a công ty ph i làạ ỷ ệ ự ệ ủ ả

bao nhiêu?

7. N u cùng tăng doanh thu c a 2 lo i s n ph m X, Y lên 10 000 thì l i nhu n c aế ủ ạ ả ẩ ợ ậ ủ

lo i s n ph m nào tăng nhi u h n ? T i sao?ạ ả ẩ ề ơ ạ

8. Đ đ t m c lãi nh hi n t i trong đi u ki n gi m giá bán hàng X là 1 500đ, gi mể ạ ứ ư ệ ạ ề ệ ả ả

giá hàng Y là 1 000đ thì kh i l ng tiêu th c a 2 m t hàng nàyph i tăng so v i hi n t i làố ượ ụ ủ ặ ả ớ ệ ạ

bao nhiêu? Bi t c c u kh i l ng 2 s n ph m không đ i. Các đi u ki n khác nh cũ.ế ơ ấ ố ươ ả ẩ ổ ề ệ ư

9. Công ty đang xem xét hai bi n pháp :ệ

-Bi n pháp 1 : gi m giá hàng Y xu ng 35 000đ và d tính s n l ng Y tiêu th sệ ả ố ự ả ượ ụ ẽ

tăng 25%. Vi c gi m giá này s không nh h ng đ n l ng tiêu th hàng X.ệ ả ẽ ả ưở ế ượ ụ

-Bi n pháp 2 : gi m giá hàng Y xu ng 30 000đ và s n l ng d tính s tăng 50% vàệ ả ố ả ượ ự ẽ

cùng v i vi c tiêu th đ c s n ph m Y thì s n ph m X tiêu th cũng tăng 10%.ớ ệ ụ ượ ả ẩ ả ẩ ụ

Công ty nên ch n bi n pháp nào mang l i cho công ty nhi u l i nhu n nh t ?ọ ệ ạ ề ợ ậ ấ

C. K t lu nế ậ

_ Nhóm 2_ L p 1103FACC0311ớ

K toán qu n trế ả ị

A. M Đ UỞ Ầ

T khi Vi t Nam gia nh p WTO thì n n kinh t đ c phát tri n và m r ng, cùng đó cácừ ệ ậ ề ế ượ ể ở ộ

công ty n c ngoài đã thâm nh p vào th tr ng Vi t Nam. C h i kinh doanh c a cácướ ậ ị ườ ệ ơ ộ ủ

công ty n c ngoài cũng nh các công ty trong n c là nh nhau do v y các doanh nghi pướ ư ướ ư ậ ệ

t ng n c c n ph i có nh ng chính sách đúng đ n đ c nh tranh, giành l y th ph n. Vìỏ ướ ầ ả ữ ắ ể ạ ấ ị ầ

các doanh nghi p đ u ho t đ ng vì m c tiêu l i nhu n, n u có nh ng sai sót l n có thệ ề ạ ộ ụ ợ ậ ế ữ ớ ể

gây ra nh ng h u qu to l n bu c doanh nghi p ph i đóng c a. Do đó, ban lãnh đ o doanhữ ậ ả ớ ộ ệ ả ử ạ

nghi p ho c ban qu n tr doanh nghi p s ch u trách nhi m ra quy t đ nh nh m giúpệ ặ ả ị ệ ẽ ị ệ ế ị ằ

_ Nhóm 2_ L p 1103FACC0311ớ

K toán qu n trế ả ị

doanh nghi p có nh ng chính sách m i, phù h p v i vi c đ nh giá s n ph m, hay có nh ngệ ữ ớ ợ ớ ệ ị ả ẩ ữ

d án mang tính chi n l c trong t ng lai. Vi c ki m soát m i ho t đ ng c a doanhự ế ượ ươ ệ ể ọ ạ ộ ủ

nghi p ch nh m h n ch chi phí đ n m c th p nh t trong quá trình ho t đ ng, chi phíệ ỉ ằ ạ ế ế ứ ấ ấ ạ ộ

đ c ki m soát, khi đó l i nhu n đ t đ c s là cao nh t trong quá trình ho t đ ng kinhượ ể ợ ậ ạ ượ ẽ ấ ạ ộ

doanh.

Phân tích m i quan h chi phí – kh i l ng – l i nhu n là m t công c r t h u d ng trongố ệ ố ượ ợ ậ ộ ụ ấ ữ ụ

vi c qu n lý. T s phân tích đó, các nhà qu n tr s bi t đ c m i quan h n i t i c aệ ả ừ ự ả ị ẽ ế ượ ố ệ ộ ạ ủ

các nhân t nh giá bán, s n l ng, chi phí b t bi n, chi phí kh bi n, k t c u m t hàng,ố ư ả ượ ấ ế ả ế ế ấ ặ

đ ng th i th y đ c s nh h ng c a các nhân t đó t i l i nhu n c a doanh nghi p.ồ ờ ấ ượ ự ả ưở ủ ố ớ ợ ậ ủ ệ

Ngoài ra, vi c phân tích d a vào nh ng s li u mang tính d báo s giúp nhà qu n tr cóệ ự ữ ố ệ ự ẽ ả ị

nh ng quy t đ nh sáng su t trong t ng lai. Vi phân tích m i quan h này cũng có ý nghĩaữ ế ị ố ươ ệ ố ệ

quan tr ng trong vi c l a ch n ph ng án kinh doanh nh đ nh giá s n ph m; l a ch n cọ ệ ự ọ ươ ư ị ả ẩ ự ọ ơ

c u s n xu t, kinh doanh h p lý; l a ch n chi n l c khuy n m i ti p th ; s d ng t tấ ả ấ ợ ự ọ ế ượ ế ạ ế ị ử ụ ố

nh ng đi u ki n s n xu t kinh doanh hi n có nh m t i đa hóa l i nhu n c a doanhữ ề ệ ả ấ ệ ằ ố ợ ậ ủ

nghi p.ệ

B. N I DUNGỘ

I. LÝ THUY TẾ

1. M t s khái ni m.ộ ố ệ

Phân tích m i quan h chi phí – kh i l ng – l i nhu n g m vi c nghiên c u m iố ệ ố ượ ợ ậ ồ ệ ứ ố

quan h n i t i gi a các nhân t sau: giá c a s n ph m; kh i l ng ho c m c đ ho tệ ộ ạ ữ ố ủ ả ẩ ố ượ ặ ứ ộ ạ

đ ng; chi phí kh bi n c a m t đ n v ; t ng các chi phí b t bi n; k t c u s n ph m bán.ộ ả ế ủ ộ ơ ị ổ ấ ế ế ấ ả ẩ

1.1. S d đ m phí.ố ư ả

•Khái ni m: S d đ m phí là s ti n còn l i c a doanh s bán hàng sau khi đã tr điệ ố ư ả ố ề ạ ủ ố ừ

các chi phí kh bi n.ả ế

S d đ m phí = T ng doanh thu – T ng bi n phíố ư ả ổ ổ ế

LB = g.x – b.x

Trong đó: LB: s d đ m phí.ố ư ả

g: đ n gián bán.ơ

x: s n l ng tiêu thả ượ ụ

b: bi n phí đ n vế ơ ị

S d đ m phí tr c h t dùng đ trang tr i các chi phí b t bi n và m t khi s n ph mố ư ả ướ ế ể ả ấ ế ộ ả ẩ

đ c bán ch a đ t đi m hòa v n thì doanh nghi p s b l . Khi đi m hòa v n đã đ tượ ư ạ ể ố ệ ẽ ị ỗ ể ố ạ

đ c thì thu nh p thu n s tăng d n theo s d đ m phí đ n v tính cho t ng đ n v s nượ ậ ầ ẽ ầ ố ư ả ơ ị ừ ơ ị ả

ph m bán tăng thêm.ẩ

Ý nghĩa: ch tiêu này ph n ánh ph n doanh thu còn l i đ bù đ p đ nh phíỉ ả ầ ạ ể ắ ị

ho t đ ng và hình thành l i nhu n c a doanh nghi p. SDĐP là c s đ doanh nghi p xácạ ộ ợ ậ ủ ệ ơ ở ể ệ

đ nh m c s n l ng c n th c hi n đ đ t đ c đi m hòa v n.ị ứ ả ượ ầ ự ệ ể ạ ượ ể ố

1.2. T l s d đ m phí.ỷ ệ ố ư ả

-Khái ni m: là ch tiêu ph n ánh m i quan h t l gi a t ng s d đ m phí v iệ ỉ ả ố ệ ỉ ệ ữ ổ ố ư ả ớ

doanh thu, ho c gi a s d đ m phí đ n v v i đ n giá bán.ặ ữ ố ư ả ơ ị ớ ơ

T l s d đ m phí = (T ng s d đ m phí/ T ng doanh thu) * 100ỷ ệ ố ư ả ổ ố ư ả ổ

LB%= . 100

_ Nhóm 2_ L p 1103FACC0311ớ

K toán qu n trế ả ị

Ýnghĩa: trong đi u ki n giá bán và bi n phí đ n v không thay đ i ch tiêu tề ệ ế ơ ị ổ ỉ ỷ

l SDĐP giúp nhà qu n tr bi t đ c khi doanh thu thay đ i s tác đ ng nh th nào đ nệ ả ị ế ượ ổ ẽ ộ ư ế ế

LN c a DN. Do đó n u có c h i đ tăng doanh thu c a các s n ph m khác nhau đ đ tủ ế ơ ộ ể ủ ả ẩ ể ạ

m c LN cao nh t DN nên l a ch n s n ph m có t l SDĐP l n nh t.ứ ấ ự ọ ả ẩ ỷ ệ ớ ấ

1.3. K t c u chi phí.ế ấ

-Khái ni m: là ch tiêu ph n ánh m i quan h t l gi a đ nh phí và bi n phí trongệ ỉ ả ố ệ ỷ ệ ữ ị ế

t ng chi phí c a doanh nghi p.ổ ủ ệ

-Khi ng i qu n tr c n chuy n đ i gi a các chi phí b t bi n và kh bi n, k t c uườ ả ị ầ ể ổ ữ ấ ế ả ế ế ấ

nào s t t nh t. Vì m i doanh nghi p có tính ch t, đ c đi m kinh doanh khác nhau nênẽ ố ấ ỗ ệ ấ ặ ể

không có m t k t c u chi phí nào đ c coi là chu n m c cho các doanh nghi p.ộ ế ấ ượ ẩ ự ệ

Tóm l i: Doanh nghi p nào có k t c u ph n l n là đ nh phí cao, s đem l i l iạ ệ ế ấ ầ ớ ị ẽ ạ ợ

nhu n nhi u h n trong tr ng h p doanh thu gia tăng, ng c l i, trong tr ng h p doanhậ ề ơ ườ ợ ượ ạ ườ ợ

thu suy gi m thì r i ro s l n h n.ả ủ ẽ ớ ơ

1.4. Đòn b y kinh doanh.ẩ

-Khái ni m: là ch tiêu ph n ánh m i quan h t l gi a t c đ thay đ i c a LN v iệ ỉ ả ố ệ ỷ ệ ữ ố ộ ổ ủ ớ

t c đ thay đ i doanh thu hay s n l ng tiêu th .ố ộ ổ ả ượ ụ

Đ =

Trong đó: Đ: đ l n đòn b y kinh doanhộ ớ ẩ

A: đ nh phíị

Đ l n đòn b y kinh doanh giúp nhà qu n tr bi t đ c khi doanh thu (hayộ ớ ẩ ả ị ế ượ

s n l ng) thay đ i 1% thì l i nhu n thay đ i nh th nào. Do v y, khi doanh nghi p dả ượ ổ ợ ậ ổ ư ế ậ ệ ự

ki n m c đ bi n đ ng c a doanh thu (hay s n l ng) s d ki n đ c m c đ bi nế ứ ộ ế ộ ủ ả ượ ẽ ự ế ượ ứ ọ ế

đ ng c a l i nhu n và ng c l i.ộ ủ ợ ậ ượ ạ

2. Các tr ng h p ng d ng m i quan h C-V-P.ườ ợ ứ ụ ố ệ

a. Thay đ i chi phí c đ nh, s n l ng và doanh thu.ổ ố ị ả ượ

b. Thay đ i giá bán.ổ

c. Thay đ i đ nh phí, bi n phí và doanh thu.ổ ị ế

d. Thay đ i bi n phí, s n l ng và doanh thu.ổ ế ả ượ

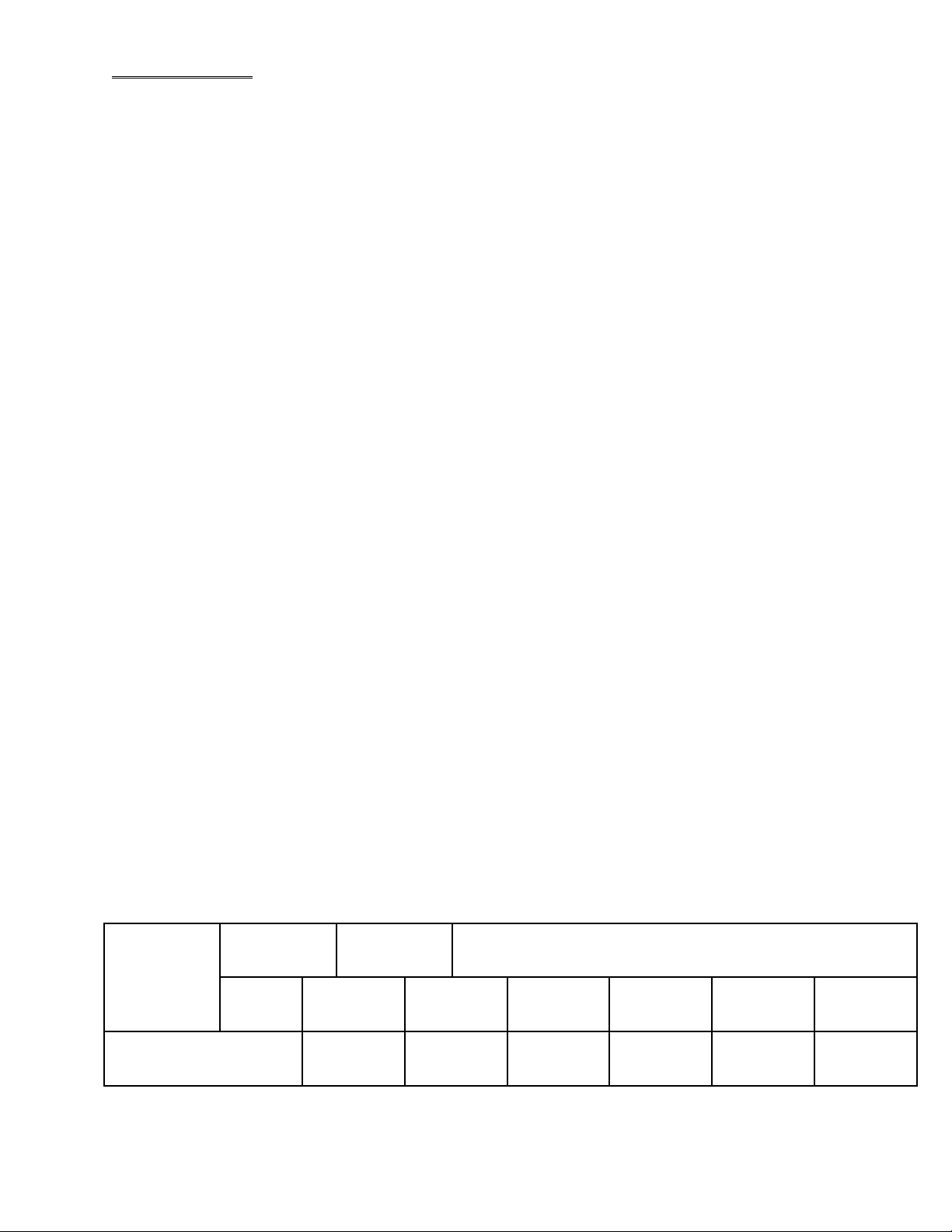

II. BÀI T PẬ ( đvt 1000đ)

1.

L p báo cáo k t qu kinh doanh c a công ty A d ng SDDPậ ế ả ủ ạ

Đ n v tính: 1000đơ ị

Chỉ

tiêu

X Y T ng sổ ố

s ti nố ề % s ti nố ề % S ti nố ề %

1. Doanh thu 450 000 100 810 000 100 1 260 000 100

_ Nhóm 2_ L p 1103FACC0311ớ

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)