BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

VIỆN ĐÀO TẠO SAU ĐẠI HỌC

----***----

ĐỀ TÀI

Phương pháp lập và trình bày báo cáo

tài chính tổng hợp

Giảng viên hướng dẫn : PGS.TS Hà Xuân Thạch

Nhóm thực hiện : Nhóm 3

Lớp : Cao học đêm 1-Khóa 21

Tp. HCM, ngày 16 tháng 08 năm 2012

LỜI MỞ ĐẦU

Trong công tác quản lý kinh tế của các doanh nghiệp thì công tác kế toán là công tác

quan trọng luôn được các doanh nghiệp quan tâm vì chúng gắn liền với hoạt động sản xuất

kinh doanh của doanh nghiệp. Đặc biệt trong nền kinh tế thị trường các doanh nghiệp đứng

trước sự cạnh tranh gay gắt với nhau, không chỉ các doanh nghiệp tăng cường đổi mới

công nghệ, nâng cao năng suất lao động mà còn phải quan tâm tới công tác quản lý tài sản

và nguồn vốn của mình. Quản lý kinh tế của doanh nghiệp đảm bảo thúc đẩy quá trình sản

xuất kinh doanh ngày càng phát triển và điều quan trọng là phải tự bù đắp được toàn bộ chi

phí của hoạt động sản xuất, kinh doanh và kết quả cuối cùng là phải có lãi. Muốn vậy,

doanh nghiệp phải tìm mọi biện pháp để quản lý tốt tài sản và nguồn vốn của mình để từ

đó tính toán các hoạt động sản xuất kinh doanh sao cho hiệu quả .

Để làm được điều đó, các nhà quản lý doanh nghiệp phải thường xuyên nắm bắt một

lượng thông tin kinh tế cần thiết. Các thông tin về thị trường và các thông tin trong nội bộ

doanh nghiệp. Vì vậy, một trong những công cụ cung cấp thông tin quan trọng nhất của

doanh nghiệp là các báo cáo tài chính. Các báo cáo tài chính sẽ cung cấp những thông tin

kịp thời chính xác đầy đủ số liệu cho các nhà quản lý. Từ đó các nhà quản lý sẽ đưa ra các

quyết định phù hợp với sự phát triển sản xuất kinh doanh và yêu cầu quản trị trong doanh

nghiệp.

Và đặc biệt đối với các đơn vị kế toán cấp trên có các đơn vị kế toán trực thuộc hoặc

Tổng công ty nhà nước thành lập và hoạt động theo mô hình không có công ty con thì việc

lập BCTC tổng hợp, để tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài

sản, nguồn vốn, nợ phải trả, nguồn vốn chủ sở hữu ở thời điểm lập BCTC, tình hình và kết

quả hoạt động sản xuất kinh doanh trong kỳ báo cáo của toàn đơn vị là một việc làm cấp

thiết và bắt buộc nhằm cung cấp những thông tin chính xác, đầy đủ số cho các nhà quản lý

trong công ty và những cá nhân, tổ chức.. ngoài công ty

Nhận thức được tầm quan trọng của các báo cáo tài chính tổng hợp, nhóm em đã đi sâu

tìm hiểu về lĩnh vực này với đề tài được giao là: "Phương pháp lập và trình bày báo cáo

tài chính tổng hợp".

CHƯƠNG I: CƠ SỞ LÝ LUẬN

1. KHÁI QUÁT CHUNG VỀ BÁO CÁO TÀI CHÍNH TỔNG HỢ P

Các đơn vị kế toán cấp trên có các đơn vị kế toán trực thuộc hoặc Tổng công ty nhà

nước thành lập và hoạt động theo mô hình không có công ty con, phải lập BCTC tổng hợp,

để tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài sản, nguồn vốn, nợ

phải trả, nguồn vốn chủ sở hữu ở thời điểm lập BCTC, tình hình và kết quả hoạt động sản

xuất kinh doanh trong kỳ báo cáo của toàn đơn vị.

Đối với công ty mẹ và tập đoàn vừa phải lập BCTC tổng hợp, vừa phải lập BCTC hợp

nhất thì phải lập BCTC tổng hợp trước sau đó mới lập BCTC hợp nhất hoặc BCTC hợp

nhất giữa các loại hình hoạt động. Các đơn vị vừa phải lập BCTC tổng hợp và BCTC hợp

nhất thì phải tuân thủ các quy định về lập BCTC tổng hợp và BCTC hơp nhất.

1.1 Mục đích của BC TC tổng hợp

Tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài sản, nợ phải trả,

nguồn vốn chủ sở hữu ở thời điểm kết thúc năm tài chính, tình hình và kết quả hoạt động

kinh doanh năm tài chính của toàn đơn vị.

Cung cấp thông tin kinh tế, tài chính chủ yếu cho việc đánh giá thực trạng tình hình tài

chính và tình hình kinh doanh năm tài chính của toàn đơn vị. Thông tin của BCTC tổng

hợp là căn cứ quan trọng cho việc đề ra các quyết định về quản lý, điều hành hoạt động

kinh doanh của toàn đơn vị cấp trên, các nhà đầu tư, các chủ sở hữu hiện tại và tương lai và

các cơ quan nhà nước quản lý có thẩm quyền…

1.2 Phạm vi áp dụng

Kết thúc năm tài chính các đơn vị kế toán cấp trên có các đơn vị kế toán trực thuộc

hoặc tổng công ty Nhà nước hoạt động theo m ô hình không có công ty con phải lập BCTC

tổng hợp để phản ánh tình hình tài chính và tình hình kinh doanh của:

- Toàn bộ các đơn vị trong phạm vi quản lý của đơn vị cấp trên bao gồm đơn

vị cấp trên và các đơn vị cấp dưới độc lập hoặc hạch toán trực thuộc

- Tổng công ty Nhà nước thành lập và hoạt động theo mô hình không có công

ty con

Các đối tượng trên được gọi chung là đơn vị kế toán cấp trên.

1.3 Hệ thống BCTC tổng hợp

1.3.1 Hệ thống BCTC tổng hợp

- Bảng cân đối kế toán tổng hợp Mẫu số B01-DN

- Báo cáo KQHĐKD tổng hợp Mẫu số B02-DN

- Báo cáo lưu chuyển tiền tệ tổng hợp Mẫu số B03-DN

- Bản thuyết m inh BCTC tổng hợp Mẫu số B09-DN

1.3.2 Hệ thống chuẩn m ực Kế toán Việt Nam được vận dụng chủ yếu

- VAS 07: Kế toán khoản đầu tư vào Công ty liên kết

- VAS 08: Thông tin tài chính về những khoản góp vốn liên doanh

- VAS 10: Ảnh hưởng của việc thay đổi tỷ giá hối đoái

- VAS 21: Hợp nhất kinh doanh

- VAS 24: Báo cáo lưu chuyển tiền tê.

- VAS 25: Báo cáo tài chính hợp nhất và kế toán khoản đầu tư vào Công ty Con

1.4 Trách nhiệm và thời hạn lập, nộp BCTC tổng hợp

1.4.1 Trách nhiệm lập

Các đơn vị sau đây phải thực hiện lập BCTC tổng hợp đơn vị kế toán cấp trên ngoài

BCTC riêng của đơn vị kế toán cấp trên:

- Tổng công ty Nhà nước thành lập và hoạt động theo mô hình không có công ty con.

- Đơn vị kế toán cấp trên khác: là những đơn vị kế toán có các đơn vị trực thuộc có

lập BCTC;

Đơn vị cấp trên phải lập, nộp và công khai BCTC tổng hợp theo quy định của Luật kế

toán, Chuẩn mực kế toán.

1.4.2 Thời hạn lập và nộp BCTC tổng hợp

- BCTC tổng hợp phải lập và nộp vào cuối kỳ kế toán năm tài chính cho các cơ quan

quản lý Nhà nước theo quy định chậm nhất là 90 ngày kể từ ngày kết thúc kỳ kế toán năm.

- BCTC tổng hợp phải được công khai trong thời hạn 120 ngày kể từ ngày kết thúc

kỳ kế toán năm.

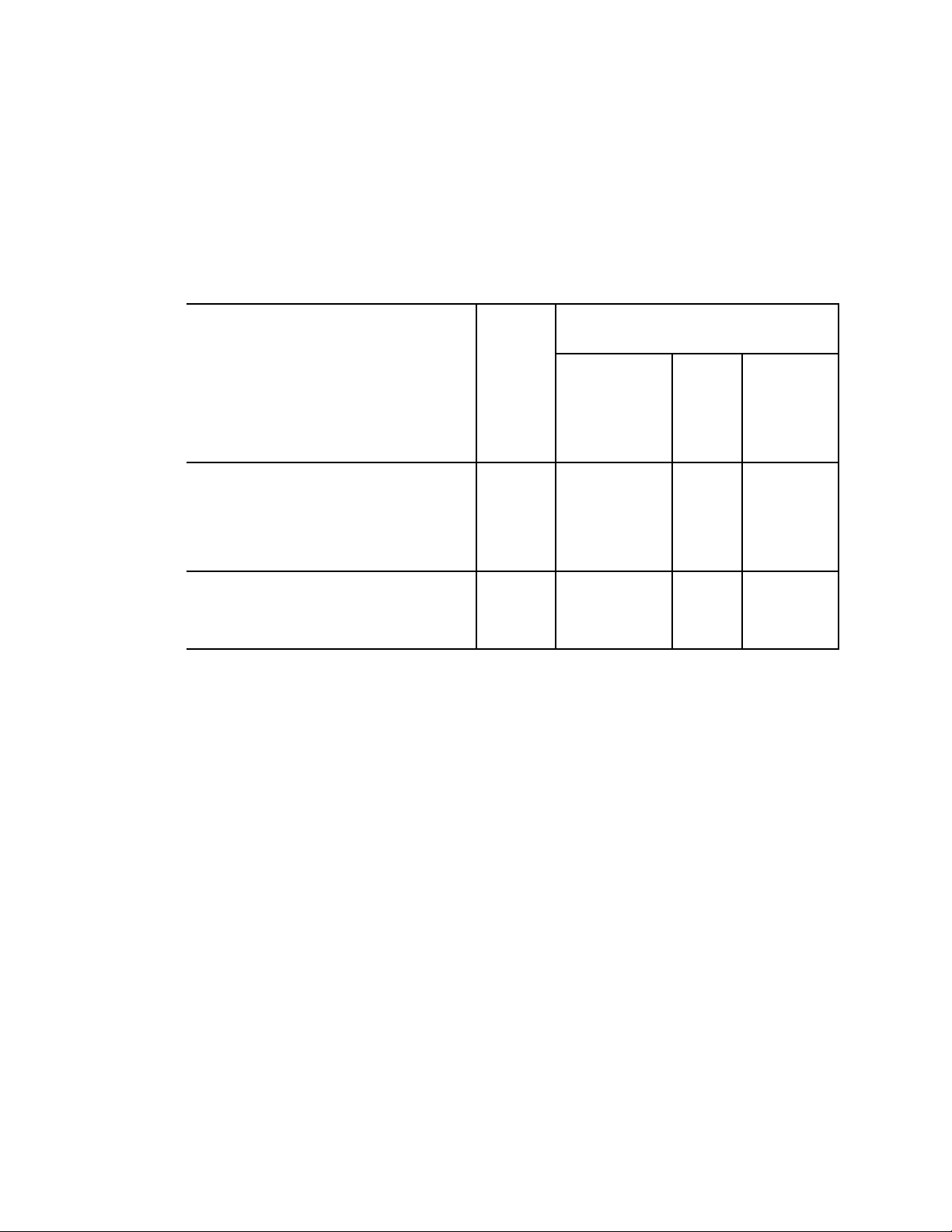

1.5 Nơi nhận BCTC tổng hợp

Đối tượng lập BCTC tổng hợp

Thời

hạn lập

báo cáo

Nơi nhận báo cáo

Cơ quan TC,

cơ quan dăng

ký KD

Cơ

quan

thuế

Cơ quan

thống kê

1. Tổng công ty Nhà nước (thành lập

và hoạt động theo mô hình không có

công ty con)

Năm,

Quý x x x

2. Đơn vị kế toán cấp trên khác có đơn

vị kế toán trực thuộc Năm x x X

1.6 Nguyên tắc lập và trình bày BC TC tổng hợp

- Đơn vị kế toán cấp trên khi lập BCTC tổng hợp phải căn cứ vào các bảng

BCTC của tất cả các đơn vị kế toán trực thuộc do đơn vị cấp trên quản lý.

- Từng chỉ tiêu của từng BCTC tổng hợp được tính toán bằng cách tổng cộng

chỉ tiêu tương ứng của tất cả các BCTC của các đơn vị trực thuộc.

- Đơn vị kế toán cấp trên không được loại trừ ra khỏi BCTC tổng hợp BCTC

của đơn vị trực thuộc có hoạt động kinh doanh khác biệt với hoạt động của các đơn vị trực

thuộc khác trong đơn vị.

- Đối với các chỉ tiêu đặc biệt chỉ có ở một hoặc một số đơn vị trực thuộc

cũng phải được trình bày trên BCTC tổng hợp của đơn vị kế toán cấp trên.

![Thẩm định dự án đầu tư Ngân hàng BIDV: Bài tiểu luận [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251018/kimphuong1001/135x160/7231760775689.jpg)