Quản trị RRTN tại các NHTM VN hiện nay PGS.TS. Trần Huy Hoàng

Nhóm 8- CH Đêm 6 K20 Page 1

Tiểu luận

Quản trị rùi ro tác nghiệp tại các ngân

hàng thương mại Việt Nam hiện nay

Quản trị RRTN tại các NHTM VN hiện nay PGS.TS. Trần Huy Hoàng

Nhóm 8- CH Đêm 6 K20 Page 2

MỤC LỤC

CHƯƠNG I: TỔNG QUAN VỀ RỦI RO TÁC NGHIỆP TRONG HOẠT ĐỘNG

NHTM: 1.1 Khái niệm .............................................................................. 3

1.2 Phân loại rủi ro trong hoạt động NHTM ................................................. 3

1.3 Quản trị rủi ro tác nghiệp NHTM.......................................................... 5

CHƯƠNG II: THỰC TRẠNG RỦI RO TÁC NGHIỆP TRONG HOẠT ĐỘNG

CỦA MỘT SỐ NHTM TẠI VIỆT NAM:........................................................ 9

2.1 Một số ví dụ về rủi ro hoạt động trong các NHTM: ..................................... 9

2.2 Bài học kinh nghiệm: .............................................................................13

CHƯƠNG III: GIẢI PHÁP QUẢN TRỊ RỦI RO TÁC NGHIỆP TRONG HOẠT

ĐỘNG NHTM VIỆT NAM HIỆN NAY ........................................................13

3.1 Về vấn đề yếu tố con người: ....................................................................13

3.2 Về nghiệp vụ: .......................................................................................13

3.3 Về hệ thống:..........................................................................................14

Quản trị RRTN tại các NHTM VN hiện nay PGS.TS. Trần Huy Hoàng

Nhóm 8- CH Đêm 6 K20 Page 3

CHƯƠNG I: TỔNG QUAN VỀ RỦI RO TÁC NGHIỆP

TRONG HOẠT ĐỘNG NHTM:

1.1 Khái niệm

Theo Ủy ban Basel về giám sát ngân hàng thì Rủi ro tác nghiệp (hay còn gọi là rủi ro

hoạt động) là rủi ro gánh chịu những khoản thua lỗ bắt nguồn trực tiếp hay gián tiếp từ sự thiếu

hiệu quả hay không hiệu quả của hệ thống kiểm soát nội bộ, của nguồn nhân lực hay từ các sự

kiện bên ngoài ( Basel Committee on Banking Supervision,2001).

Ví dụ: Thông tin sai sự thật về khách hàng, về tình hình tài chính, tình hình kinh doanh,

tính thanh khoản, quản trị điều hành của doanh nghiệp, uy tín của doanh nghiệp; cán bộ ngân

hàng thông đồng với khách hàng lập hồ sơ khống để vay vốn; cán bộ ngân hàng nâng giá trị tài

sản đảm bảo để cho vay mục đích nhận “thù lao”; cán bộ ngân hàng quản lý khách hàng vay vốn

trực tiếp thu nợ gốc và lãi vay ngân hàng nhưng chỉ nộp lãi vào ngân hàn g, nợ gốc giữ lại chi

tiêu cá nhân

1.2 Phân loại rủi ro trong hoạt động NHTM

1.2.1 Rủi ro từ b ên trong nội bộ ngân hàng

1.2.1.1 Rủi ro do cán bộ ngân hàng:

- Thực hiện các nghiệp vụ, nhiệm vụ không được uỷ quyền hoặc phê duyệt vượt quá

thẩm quyền cho phép.

- Không tuân thủ theo quy định, quy trình nghiệp vụ của Ngân hàng, NHNN và các văn

bản pháp luật hiện h ành.

- Có hành vi lừa đảo và/hoặc hành động phạm tội, câu kết với đối tượng bên ngoài gây

thiệt hại cho Ngân h àng.

- Thiếu trách nhiệm trong công việc, không nắm rõ quy trình quy chế của Ngân Hàng.

- Trình độ ch uyên m ôn kém, không đáp ứng được yêu cầu của công việc.

1.2.1.2 Rủi ro do quy định, quy trình nghiệp vụ:

- Có nhiều điểm bất cập, chưa hoàn chỉnh, vì vậy dễ tạo kẽ hở cho Cán bộ ngân hàng lợi

dụng để gây thiệt hại cho Ngân hàng.

- Nhiều Quy định còn chồng chéo lên nhau, hướng dẫn không rõ ràng và chưa phù hợp,

gây khó khăn cho cán bộ tác nghiệp trong Ngân hàng.

1.2.1.3 Rủi ro từ hệ thống công nghệ thông tin:

Quản trị RRTN tại các NHTM VN hiện nay PGS.TS. Trần Huy Hoàng

Nhóm 8- CH Đêm 6 K20 Page 4

- Do dữ liệu không đầy đủ hoặc hệ thống bảo mật thông tin không an toàn.

- Do thiết kế hệ thống không phù hợp, gián đoạn của hệ thống (xử lý, truy ền thông,

thông tin) và/hoặc do các phần mềm /các chương trình hỗ trợ cài đặt trong hệ thống lỗi thời,

hỏng hóc hoặc khôn g hoạt động.

Ví dụ như Phần mềm quản lý khách hàng được thiết kế chưa đầy đủ, gây khó khăn cho

cán bộ nghiệp v ụ kh i sử dụng.

Hệ thống xếp hạng khách hàng thườn g xuyên bị lỗi gây ảnh hưởng đến việc sử dụng

thông tin để ra quyết định cấp tín dụng.

1.2.1.4 Rủi ro từ các hệ thống hỗ trợ khác:

- Do cơ chế, quy chế v ề công tác hỗ trợ chưa phù hợp, chưa đáp ứng các yêu cầu hỗ trợ

cho bộ phận nghiệp vụ.

1.2.2 Rủi ro do các tác động bên ngoài:

- Rủi ro do hành vi lừa đảo, trộm cắp và/hoặc phạm tội của các đối tượng bên n goài Ngân

hàng

- Rủi ro do các sự kiện bên n goài và/hoặc do tự nhiên (độn g đất, bão...) gây gián đoạn

/thiệt hại cho hoạt động kinh doanh của Ngân hàng

- Rủi ro các văn bản, quy định của chính phủ, các ban ngành liên quan có sự thay đổi

hoặc có những quy định mới làm ảnh hưởng đến hoạt độn g của n gân hàng.

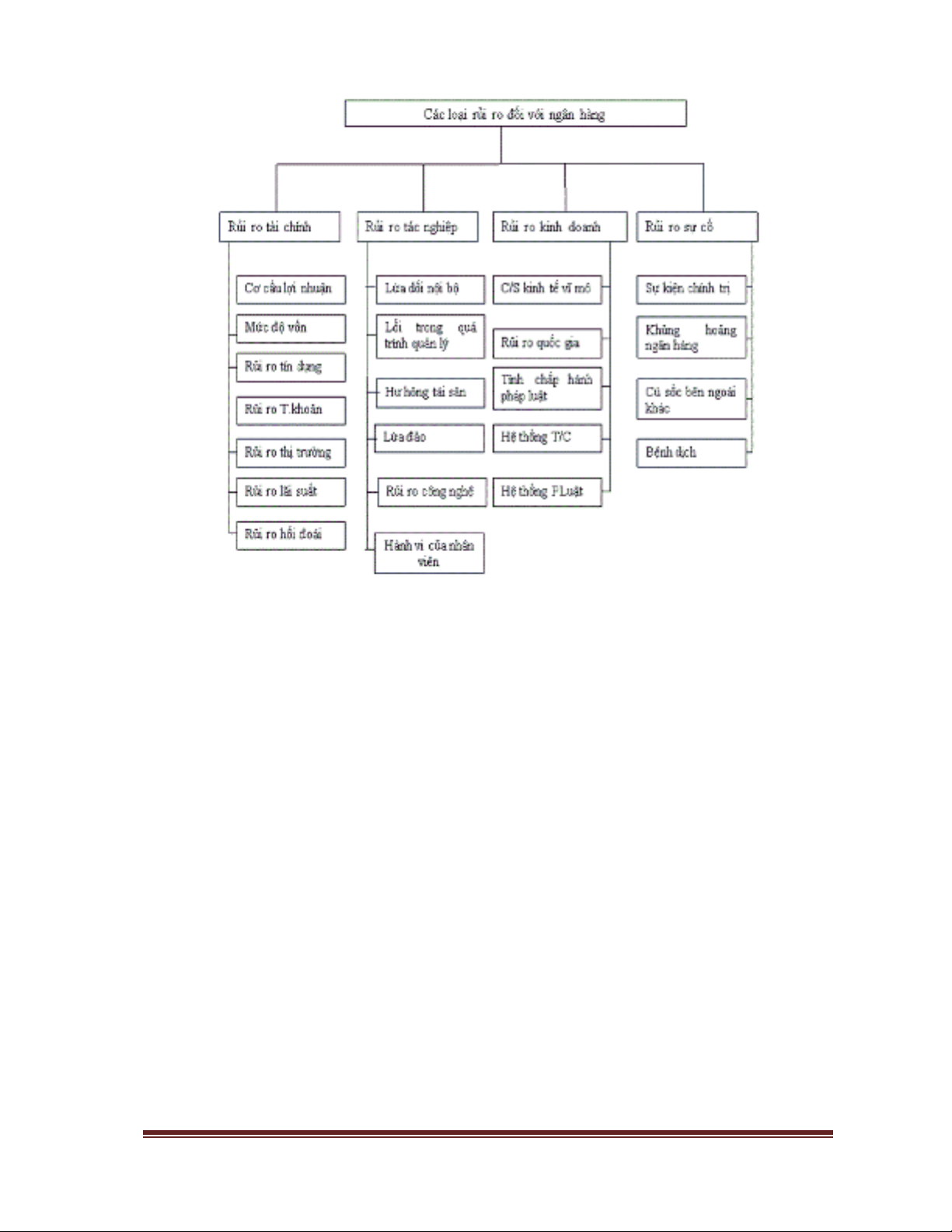

Phân loại rủi ro hoạt động kinh doanh trong Ngân hàng

Quản trị RRTN tại các NHTM VN hiện nay PGS.TS. Trần Huy Hoàng

Nhóm 8- CH Đêm 6 K20 Page 5

1.3 Quản trị rủi ro tác nghiệp NHTM

1.3.1 Khái niệm quản trị rủi ro tác nghiệp

Rủi ro ngân hàng tạm chia thành 4 nhóm: rủi ro thị trường (lãi suất, n goại hối, chứn g

khoán…); rủi ro tín dụng (n gười vay vỡ n ợ hoặc các sự cố tín dụng khác…); r ủi ro thanh kho ản

(mất khả năng chi trả dẫn đến rút tiền ồ ạt) và rủi ro tác n ghiệp.

Trong số 4 nhóm rủi ro nói trên thì nhóm rủi ro tác nghiệp hay còn gọi là rủi ro vận hành

rất khó quản trị vì chúng liên quan trực tiếp đến công nghệ và đạo đức cán bộ ngân hàng.

Vì vậy vấn đề đặt ra cho các NHTM là làm sao để quản trị rủi ro tác nghiệp một cách

hiệu quả. Điều này có nghĩa là Rủi ro không phải không xảy ra nhưng nó xảy ra có thể dự đoán

trước và ngân hàng kiểm soát được.

QTRR tác nghiệp là quá trình TCTD tiến hành các hoạt động tác động đến rủi ro tác

nghiệp, bao gồm việc thiết lập cơ cấu tổ chức, xây dựng hệ thống chính sách, phương pháp quản

lý rủi ro tác nghiệp để thực hiện quá trình quản lý rủi ro đó là xác định, đo lường, đánh giá,

quản lý, giám sát và kiểm soát Rủi ro tác nghiệp nhằm bảo đảm hạn chế ở m ức thấp nhất.

1.3.2 Mục tiêu q uản trị rủi ro tác nghiệp

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)