Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

464

ẢNH HƯỞNG CỦA RỦI RO TÍN DỤNG TỚI HIỆU QUẢ

HOẠT ĐỘNG CỦA CÁC NGÂN HÀNG THƯƠNG MẠI

TẠI VIỆT NAM

Trần Thị Ngọc Tú

Trường Đại học Thuỷ lợi, email: ngoctu_kt@tlu.edu.vn

1. GIỚI THIỆU CHUNG

Ngày nay, ngân hàng đóng một vai trò vô

cùng quan trọng trong việc giúp tăng trưởng

và phát triển kinh tế của một đất nước. Hệ

thống ngân hàng hoạt động một cách hiệu

quả, ít rủi ro sẽ góp phần phát triển bền vững

hệ thống tài chính nói riêng và cả nền kinh tế

nói chung. Tuy nhiên, hiện nay ngành ngân

hàng Việt Nam đang phải đối mặt với nhiều

thách thức lớn ảnh hưởng đến hiệu quả hoạt

động, trong đó phải kể đến rủi ro tín dụng.

Một số các kết quả nghiên cứu trong nước

gần đây như: Vũ Thị Thanh Thủy, Vũ Thị

Ánh Tuyết (2023); Nguyễn Vĩnh Khương

(2022),… hay những nghiên cứu quốc tế như:

Elbir Merhbene (2021), Ali, Liaqat, and

Sonia Dhiman (2019),… đều đã khẳng định

rủi ro tín dụng có ảnh hưởng lớn đến hiệu

quả tài chính của các ngân hàng thương mại.

Vì vậy, để đánh giá và đo lường mức độ

ảnh hưởng của rủi ro tín dụng đến hiệu quả

kinh doanh của các ngân hàng thương mại,

tác giả đã lựa chọn đề tài “Ảnh hưởng của rủi

ro tín dụng đến hiệu quả hoạt động của các

ngân hàng thương mại tại Việt Nam”. Bài

nghiên cứu đi sâu phân tích tác động của rủi

ro tín dụng tới hiệu quả hoạt động của 14

ngân hàng thương mại tại Việt Nam từ năm

2019 đến năm 2023 khi xét cùng những yếu

tố về mô vốn, hệ số an toàn vốn.

2. PHƯƠNG PHÁP NGHIÊN CỨU

Để đánh giá ý nghĩa của ảnh hưởng rủi ro tín

dụng tới hiệu quả hoạt động của các ngân hàng

thương mại ở Việt Nam, bài nghiên cứu sử

dụng 3 mô hình: mô hình ảnh hưởng cố định

(FE), mô hình ảnh hưởng ngẫu nhiên (RE), mô

hình bảng động tuyến tính (GMM). Các bộ dữ

liệu trong mô hình nghiên cứu này đều là dữ

liệu panel được lấy từ báo cáo thường niên của

các ngân hàng thương mại lớn tại Việt Nam

trong giai đoạn từ năm 2019 - 2023.

Theo đó, để xây dựng mô hình hồi quy,

ROE - tỷ suất sinh lợi trên vốn chủ sở hữu

được tác giả chọn là biến đại diện cho hiệu

quả hoạt động của các ngân hàng thương mại

Việt Nam. Các biến độc lập được kế thừa từ

các nghiên cứu trước đây tác giả tổng hợp lại

là: hệ số rủi ro tín dụng (LAR), tỷ lệ nợ xấu

(NPLR), dự phòng rủi ro tín dụng (LLP), quy

mô tài sản (SIZE), tỷ lệ an toàn vốn (CAR).

Từ đó, mô hình được tác giả đề xuất như sau:

Yit = + 1NPLRit + 2LLPit + 3LARit

+ 4CARit + 5SIZEit ηi + εit

trong đó:

Yit: Chỉ số hiệu quả hoạt động của ngân

hàng i tại thời điểm t (ROE) (%);

NPLRit: Tỷ lệ nợ xấu của ngân hàng i tại

thời điểm t (%);

LLPit: Tỷ lệ dự phòng rủi ro tín dụng của

ngân hàng i tại thời điểm t (%);

LARit: Tỷ lệ dư nợ cho vay so với tổng tài

sản của ngân hàng i tại thời điểm t (%);

CARit: Tỷ lệ vốn chủ sở hữu/ Tài sản có

rủi ro của ngân hàng i tại thời điểm t (%);

SIZEit: Logarit tổng tài sản của ngân hàng

i tại thời điểm t;

: Hệ số chặn;

εit: Sai số ngẫu nhiên;

1, 2, 3, 4, 5: Hệ số hồi quy của các

biến độc lập;

ηi: Hiệu ứng cá biệt của ngân hàng i.

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

465

Để ước lượng dữ liệu, phương pháp hồi quy

mô hình ảnh hưởng cố định (FE) và mô hình

ảnh hưởng ngẫu nhiên (RE) đã được tác giả sử

dụng phân tích trước tiên. Hai mô hình này rất

thích hợp để sử dụng trong các mô hình bảng

với số mốc thời gian T tương đối nhỏ và không

tồn tại vấn đề nội sinh trong một mô hình.

Tuy nhiên, các mô hình này đều gặp về

các vấn đề tính ngoại sinh ngặt, tính nội sinh

của biến cũng như và các vấn đề liên quan

đến tính chất động của mô hình panel. Do

vậy, để có thể khắc phục được vấn đề trên,

tác giả sử dụng phương pháp GMM ước

lượng mô hình bảng động tuyến tính. Ước

lượng GMM cụ thể được sử dụng là S-GMM 2

bước (two-step difference generalized method

of moments) vì theo Windmeijer, (2005): đối

với mẫu không quá lớn, công cụ này sẽ có kết

quả ước lượng nhất quán hơn và hiệu quả hơn

so S-GMM một bước (one-step S-GMM).

3. KẾT QUẢ NGHIÊN CỨU

Kết quả thống kê mô tả đo lường các đại

lượng đặc trưng đối với các biến nghiên cứu

được thể hiện ở bảng 1 như sau:

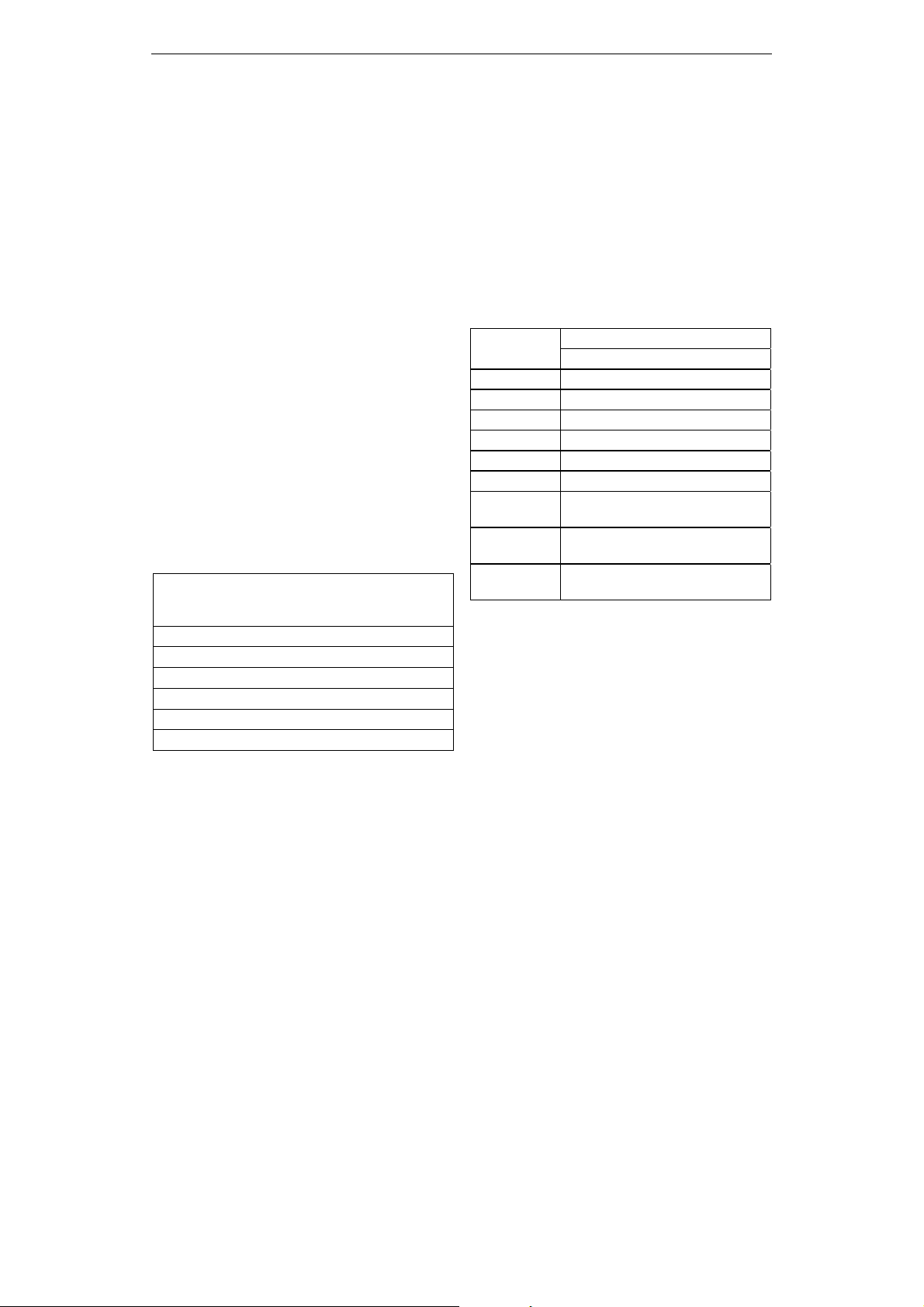

Bảng 1. Thống kê mô tả các biến số

Biến

quan sát

Giá trị

trung

bình

Sai số

chuẩn Min Max

ROE 17.91014 6.82467 3.42 30.33

NPLR 1.747571 1.166313 0.54 7.36

CAR 11.77538 1.86925 8.43 17.1

LLP 0.025857 0.23882 -0.03 1.66

LAR 62.7417 7.5947 40.5 80.6

SIZE 12.7105 0.876087 11.244 14.64

Nguồn: Ước lượng của tác giả từ số liệu của

báo cáo thường niên 14 ngân hàng tại Việt Nam.

Từ bảng thống kê nhận thấy: Hiệu quả hoạt

động của các ngân hàng qua hằng năm đạt giá

trị trung bình là 17.91%, giá trị trung bình của

tỷ lệ nợ xấu là 1.747571%, hệ số an toàn vốn

là 11.77538%, dự phòng rủi ro tín dụng là

0.0258571%, hệ số rủi ro tín dụng là 62.741%

Những con số này đã đã nổi bật được vai trò

của việc giảm tỷ lệ nợ xấu và tăng cường hiệu

quả của hệ số an toàn vốn, giảm được mức độ

rủi ro tín dụng tới hiệu quả hoạt động của các

ngân hàng thương mại. Tuy nhiên, hệ số dự

phòng rủi ro chưa được cải thiện một cách rõ

rệt. Hầu hết, tỷ lệ dự phòng rủi ro tín dụng đều

âm và có giá trị nhỏ nhất là -0.03% và giá trị

lớn nhất là 1.66%. Đây là tín hiệu tiêu cực,

nếu không kiểm soát được tỷ lệ dự phòng rủi

ro, nó sẽ có thể ảnh hưởng tới toàn bộ hệ

thống tài chính của ngân hàng khiến cho việc

hoạt động không mang lại hiệu quả và có

nguy cơ dẫn đến phá sản.

Bảng 2. Kết quả ước lượng mô hình

bằng phương pháp (FE) và (RE)

(1)

Tên biến FE RE

NPLR -1.135*** (-2.47) -1.679*(-4.12)

CAR -0.0275 (-0.19) -0.415 (-3.16)

LLP -2.012 (-1.45) -1.971** (-1.98)

LAR -0.181*** (-2.27) -0.1464 (-0.56)

SIZE -4.011** (-2.69) -0.232 *(-0.43)

_cons 53.32** (3.87) 19.13***(2.54)

Modified

Wald p-value 0.0193

Wooldridge

p-value 0.000

Hausman

p-value 0.012

Nguồn: Ước lượng của tác giả từ số liệu của

báo cáo thường niên 14 ngân hàng tại Việt Nam.

Bảng trên cho thấy ước lượng về tác động

của rủi ro tín dụng tới hiệu quả hoạt động của

14 ngân hàng thương mại tại Việt Nam. Kết

quả kiểm định Hausman cho biết phương

pháp FE phù hợp hơn so với phương pháp

RE. Ngoài ra, mô hình (1) có giá trị p–value

của kiểm định Wooldridge thỏa mãn cho thấy

mô hình xảy ra hiện tượng tự tương quan.

Đồng thời, kiểm định Modified Wald có giá

trị p – value nhỏ hơn 5% chứng tỏ xảy ra

hiện tượng phương sai sai số thay đổi. Mô

hình (1) cũng không có hiện tượng đa cộng

tuyến (VIF = 3.54 < 10) cho phương pháp

hiệu ứng cố định (FE) xảy ra hiện tượng nội

sinh trong mô hình. Với những hạn chế như

vậy, tác giả tiến hành sử dụng phương pháp

S-GMM để khắc phục những điều trên.

Tuyển tập Hội nghị Khoa học thường niên năm 2024. ISBN: 978-604-82-8175-5

466

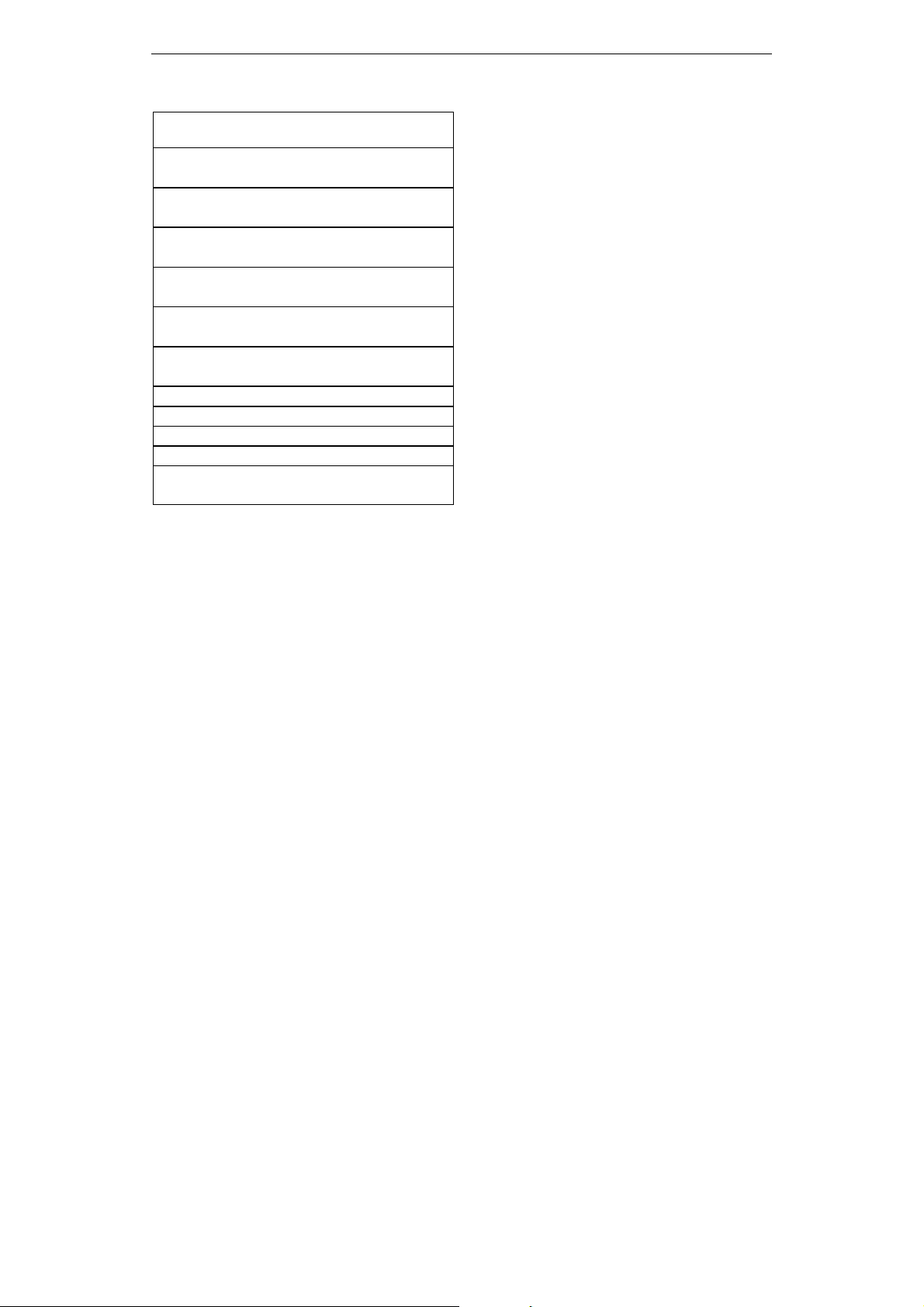

Bảng 3. Kết quả ước lượng mô hình

với phương pháp S-GMM 2 bước

Biến quan sát Kết quả ước lượng mô

hình GMM

0.283**

ROE (-1) -2.98

-3.102***

NPLR (-3.67)

-0.124

CAR (-0.12)

-3.129***

LLP (-1.76)

0.391*

LAR -1.89

-2.001**

SIZE (-1.45)

AR (1) p-value 0.029

AR (2) p-value 0.328

Hansen p-value 0.843

Sargan p-value 0.581

Number of groups 14

Number of instruments 10

Ghi chú: Kí hiệu: *, **, *** hệ số hồi quy có ý

nghĩa lần lượt ở mức 10%, 5% và 1%.

Nguồn: Ước lượng của tác giả từ số liệu báo

cáo thường niên 14 ngân hàng tại Việt Nam.

Từ bảng nhận thấy mô hình đã khắc phục

sự tự tương quan so với mô hình FE và mô

hình RE. Kiểm định AR (1) cho thấy có sự tự

tương quan chuỗi bậc 1. Kiểm định AR (2)

chấp nhận giả thuyết H0: không có sự tự

tương quan chuỗi bậc 2 trong phần dư của

mô hình hồi quy. Kiểm định Hansen và

Sargan của mô hình đều lớn hơn mức ý nghĩa

5%. Đồng thời, biến công cụ được sử dụng

trong mô hình không vượt quá số nhóm quan

sát nên có thể đảm bảo được độ tin cậy để

tiến hành phân tích. Kết quả ước lượng hệ số

hồi quy của các biến rủi ro tín dụng bao gồm

tỷ lệ nợ xấu (NPLR) và dự phòng rủi ro tín

dụng (LLP) có tác động ngược chiều đến

hiệu quả hoạt động của NHTM. Việc quản trị

rủi ro không hiệu quả dẫn đến tỷ lệ nợ xấu

tăng cao khiến cho mức trích lập dự phòng

tăng mà dự phòng RRTD là chi phí của ngân

hàng. Do đó, nếu cứ tiếp tục tăng mức dự

phòng RRTD lên cao sẽ khiến cho lợi nhuận

bị giảm dẫn đến các ngân hàng hoạt động

không hiệu quả. Kết quả này hoàn toàn đồng

nhất với kết quả của Serwadda, I. (2018), Ali

& cộng sự (2019)... Trong khi đó hoàn toàn

tương đồng với Bizuayehu, M. (2015), hệ số

rủi ro tín dụng (LAR) có tác động cùng chiều

tới hiệu quả hoạt động của các NHTM. Điều

này phù hợp trong thực tế, tức là nếu ngân

hàng càng mở rộng hoạt động tín dụng thì có

xu hướng gia tăng được lợi nhuận của mình,

tuy nhiên tương đồng với đó là rủi ro tín

dụng sẽ ngày gia tăng.

4. KẾT LUẬN

Rủi ro tín dụng đóng vai trò quan trọng

trong hoạt động của các ngân hàng thương

mại. Bài nghiên cứu đã cung cấp bằng chứng

thực nghiệm về mối quan hệ giữa rủi ro tín

dụng và hiệu quả hoạt động của ngân hàng

thương mại tại Việt Nam thông qua các mô

hình. Theo đó, rủi ro tín dụng có tác động,

ảnh hưởng tới hiệu quả hoạt động của 14

ngân hàng đã xét. Do vậy, để hoạt động có

hiệu quả, các ngân hàng cần đánh giá, định

hướng áp dụng các biện pháp, chính sách

phòng ngừa và quản lý rủi ro phù hợp.

5. TÀI LIỆU THAM KHẢO

[1] Ali và cộng sự (2019). "The impact of credit

risk management on profitability of public

sector commercial banks in India." . Journal

of Commerce & Accounting Research, 86-92.

[2] Báo cáo thường niên của các ngân hàng

TMCP (2019-2023).

[3] Bizuayehu, M. (2015). The impact of credit

risk on financial performance of banks in

Ethiopia. Unpublished M. Sc. Thesis, Addis

Ababa University, Ethiopia.

[4] Elbir Merhbene, D. (2021). "The relationship

between non-performing loans, banking

system stability and economic activity: the

case of Tunisia". Graduate Institute of

International and Development Studies.

[5] Thuỷ, V. T. T., & Tuyết, V. T. Á. (2023).

Hạn chế rủi ro tín dụng và nâng cao hiệu

quả kinh doanh của các ngân hàng thương

mại Việt Nam. Tạp chí Ngân hàng.

![Giáo trình Ngân hàng quốc tế 1: Phần 2 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260305/hoatulip2026/135x160/74011773045693.jpg)

![Giáo trình Ngân hàng quốc tế 1: Phần 1 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260305/hoatulip2026/135x160/86951773045694.jpg)