PHÂN TÍCH C U TRÚC TÀI CHÍNHẤ

CH NG 6ƯƠ

M C TIÊUỤ

Hi u rõ khái ni m c u trúc tài chínhể ệ ấ

1

N m v ng ý nghĩa c a phân tích c u trúc tài chínhắ ữ ủ ấ

2

Đánh giá u, nh c đi m trong c u trúc tài chính c a ư ượ ể ấ ủ

doanh nghi p c thệ ụ ể

3

2

2

Nh n di n chính sách huy đ ng v n c a doanh nghi p ậ ệ ộ ố ủ ệ

trong m i liên h v i chi n l c kinh doanh c a doanh ố ệ ớ ế ượ ủ

nghi pệ

4

Th c hành phân tích c u trúc tài chính c a các doanh ự ấ ủ

nghi p th c tệ ự ế

5

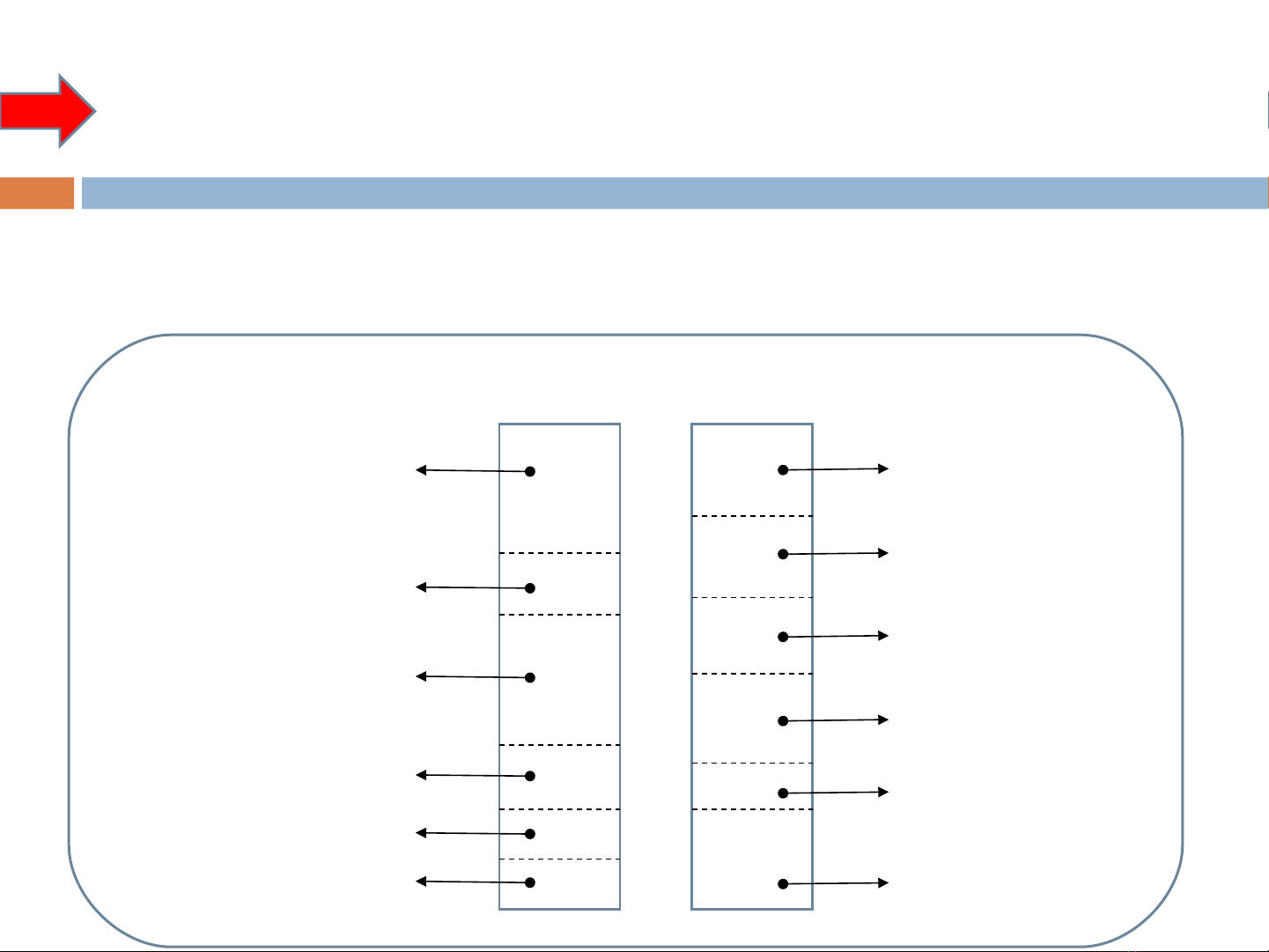

C U TRÚC TÀI CHÍNH LÀ GÌ?Ấ

3

Tài s n ng n h nả ắ ạ

Đ u t dài h nầ ư ạ

Tài s n c đ nh vô hìnhả ố ị

Chi phí tr tr c dài h nả ướ ạ

Tài s n c đ nh h u hìnhả ố ị ữ

Vay dài h nạ

N ng n h nợ ắ ạ

V n c ph n u đãi ố ổ ầ ư

V n c ph n ph ố ổ ầ ổ

thông

L i nhu n sau thu ợ ậ ế

ch a phân ph iư ố

Các quĩ thu c v n ộ ố

ch s h uủ ở ữ

Tài s n c đ nh thuê tài ả ố ị

chính

Tài s nả

(s d ng v n)ử ụ ố

Ngu n v nồ ố

(huy đ ng v n)ộ ố

C u trúc tài chính là ấc c u các lo i ngu n v n ơ ấ ạ ồ ố hình

thành nên các lo iạ tài s nả c a doanh nghi p.ủ ệ

1

Nh n di n u, nh c ậ ệ ư ượ

đi m c a c u trúc tài ể ủ ấ

chính hi n t i ệ ạ tìm

ki m bi n pháp đ đ t ế ệ ể ạ

đ c c c u tài chính ượ ơ ấ

t i u.ố ư

Nh n di n các d u hi u ậ ệ ấ ệ

r i ro tài chính ủ có các

quy t sách k p th i đ ế ị ờ ể

b o đ m tính phát tri n ả ả ể

b n v ng. ề ữ

Đánh giá m c đ r i ro ứ ộ ủ

tín d ng tr c khi ra ụ ướ

quy t đ nh cho vay. ế ị

D báo tri n v ng tài ự ể ọ

chính c a doanh ủ

nghi p.ệ

“Rung chuông c nh báo” ả

đ i v i các doanh ố ớ

nghi p có c u trúc tài ệ ấ

chính quá r i ro, đ h n ủ ể ạ

ch nh ng b t n cho ế ữ ấ ổ

n n kinh t .ề ế

BÊN TRONG DOANH NGHI PỆBÊN NGOÀI DOANH NGHI PỆ

4

Ý NGHĨA C A PHÂN TÍCH C U Ủ Ấ

TRÚC TÀI CHÍNH

2

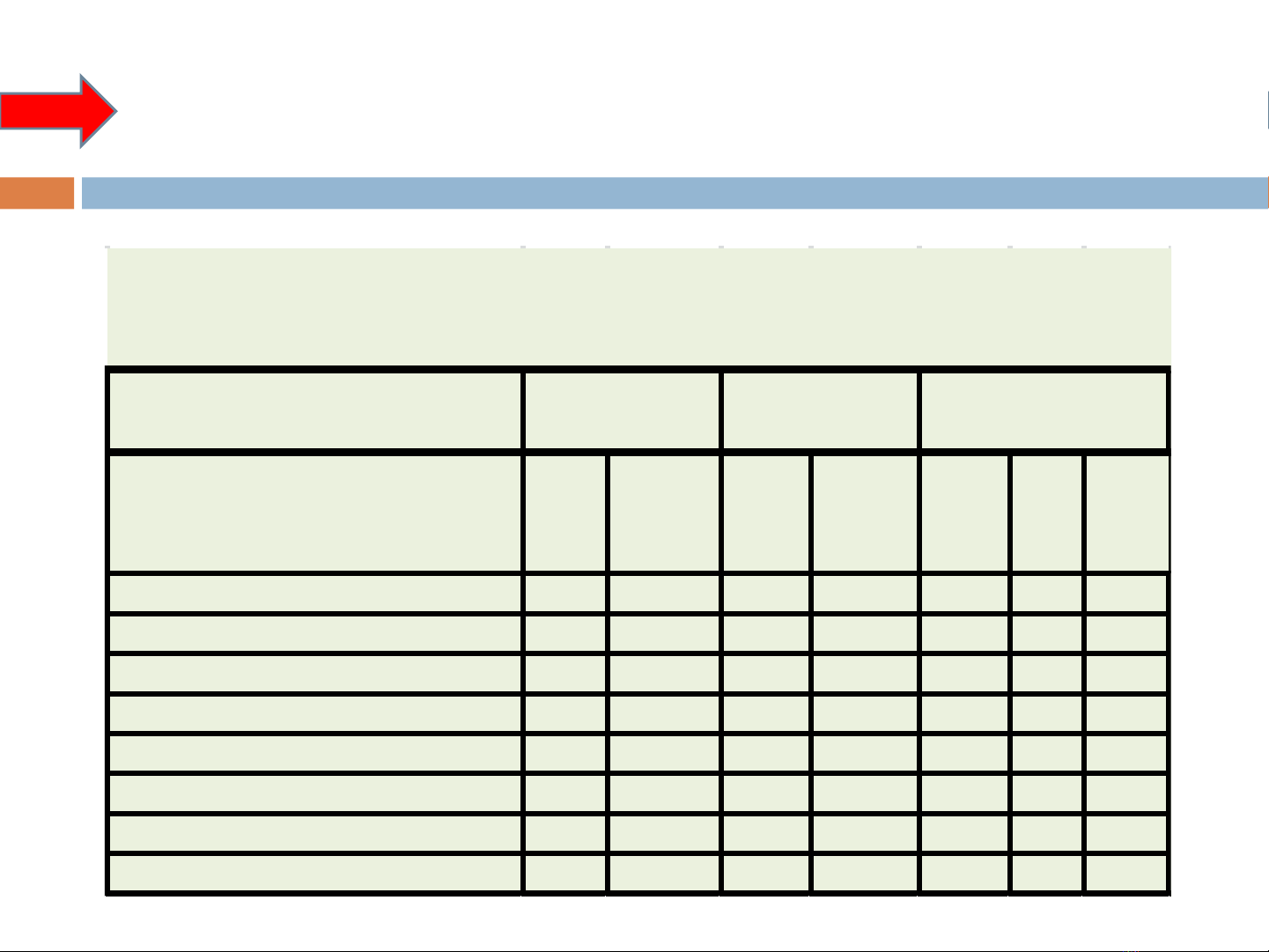

Ch tiêuỉ

s ố

ti nề

T ỷ

tr ng %ọ

s ố

ti nề

T ỷ

tr ng ọ

%

s ố

ti nề

T l ỷ ệ

%

T ỷ

tr ng ọ

%

A. N ph i trợ ả ả

1. N ng n h nợ ắ ạ

2. N dài h nợ ạ

B. V n ch s h uố ủ ở ữ

1. V n ch s h uố ủ ở ữ

2. Ngu n kinh phí và quĩ khácồ

C ngộ100 100

v i đ u nămớ ầ

Công ty ABC

B ng phân tích c c u ngu n v nả ơ ấ ồ ố

Năm 2012

Cu i nămố

Đ u nămầ

Cu i năm so ố

PHÂN TÍCH C C U NGU N V NƠ Ấ Ồ Ố

5

3,4,5