9/18/2011

1

Chương 5

VN DNG CÁC CHTIÊU

DÙNG ððÁNH GIÁ DÁN

CÁCH SDNG CÁC CHTIÊU

NPV

NPV cho bit tng hin giá ca tin li sau khi ñã hoàn ñ

vn.

-Nu NPV < 0 thì d án b l và s b loi b

-Nu NPV > 0 thì d án có li và có thñưc chp nhn

-Khi NPV >0 ta nói d án có li, không nên nói d án kh

thi.

-Nu các d án loi tr nhau thì chn d án có NPV

dương và ln nht (vi ñiu kin là quy mô vn ñu tư,

thi gian thc hin, sut chit khu ca các d án bng

nhau)

Khi s dng ch tiêu NPV cn lưu ý mt s

trưng hp như sau:

Khi la chn các d án có thi gian thc hin khác

nhau:

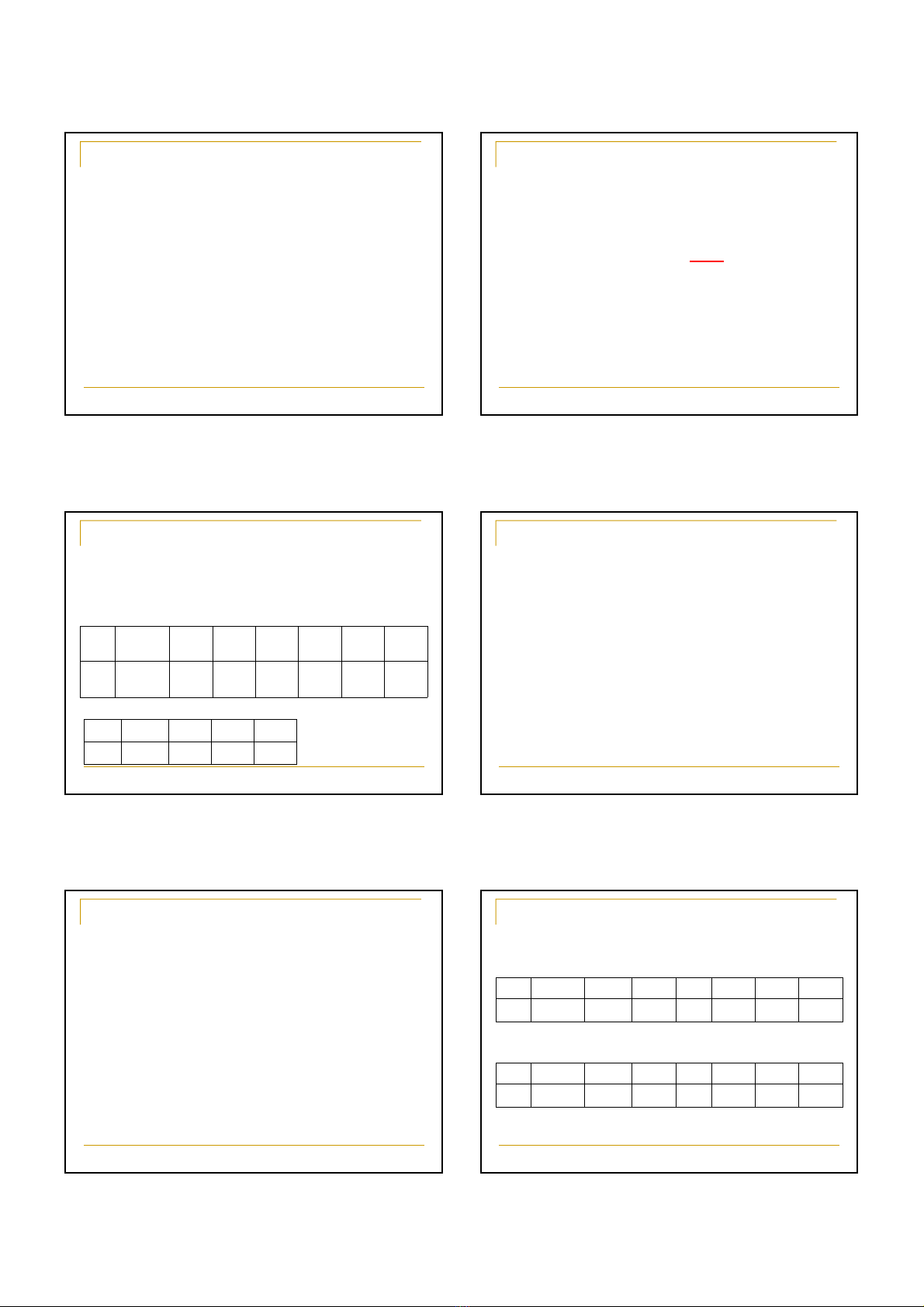

Ví d: Có s liu ca 2 d án như sau: r =12%

D án A

Năm 0123456

NLR -50000 10000 16000 14000 12000 11000 10000

Dán B

Năm 0 1 2 3

NLR -25000 8000 13200 11000

NPVA= 582.82

NPVB= 495.4

Chn d án A

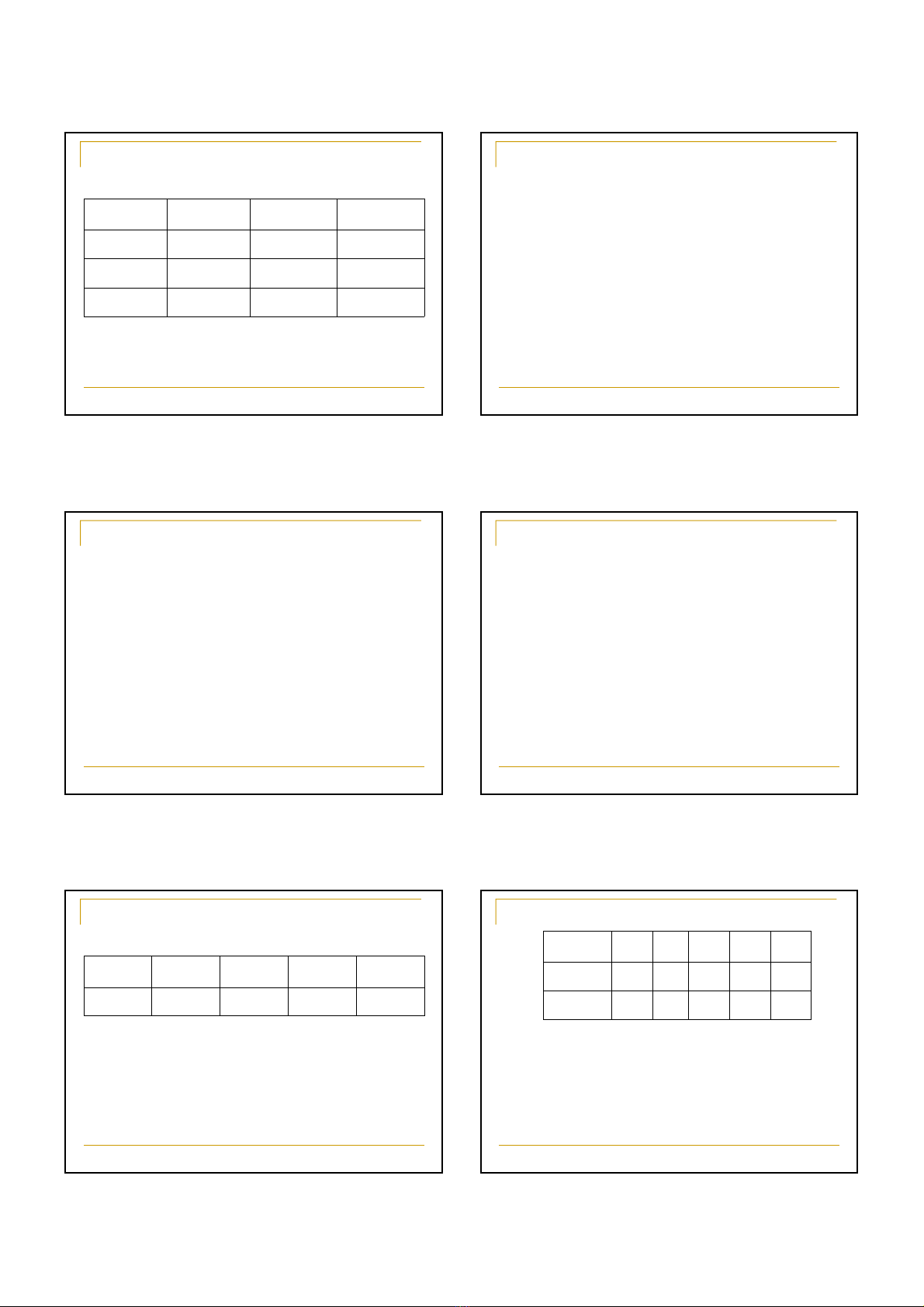

ðiu chnh ñ thi gian bng nhau

(ly bi s chung nh nht)

Tính NPV sau khi ñiu chnh:

NPVB’ = 495.4 +495.4*(1+12%)-3 = 848.01

Chn d án B

Phương pháp ñiu chnh này gp khó khăn khi

bi s chung nh nht là quá ln thì vic lp li

s không thc t.

Lúc này có thdùng phương pháp dòng thu

nhp bng nhau cudán.

AA= NPV*r(1+r)n/((1+r)n-1) =141.75

AB= NPV*r(1+r)n/((1+r)n-1) =206.25

Chn dán B

Khi sut chit khu khác nhau:

ví d:

Dán A

Năm 0 1 2 3 4 5 6

NLR -25000 6100 6100 6100 6100 6100 6100

Dán B

Năm 0 1 2 3 4 5 6

NLR -20000 5000 5000 5000 5000 5000 5000

9/18/2011

2

NPV vi các sut chit khu khác nhau

Sut CK 12% 7% 8.56%

NPVA79.58 4075.89 2726.83

NPVB557.04 3832.7 2726.91

Chn B AA,B

Tóm li:

Khi các d án có các thông sging nhau thì

d án nào có NPV càng ln càng tt.

Khi các d án có các thông skhác nhau thì

cn tham kho các ch tiêu khác.

IRR:

IRR cho bit kh năng sinh li ca bn thân d

án.

Ví d IRR = 10% nghĩa là d án này có kh năng

sinh li là 10%

IRR ñơc nhiu ñi tưng quan tâm

- Các nhà ñu tư khi góp vn

- Các ñnh ch tài chính khi cho vay

Dán ñu tưcó IRR ln hơn sut sinh li mong

mun ca dán thì s ñưc chp nhn, nhhơn

thì loi b.

Nu NPVA=NPVB>0 thì la chn dán nào cn

phi da vào IRR, lúc này IRR ca dán nào cao

s ñưc chn.

Thông thưng IRR càng cao càng tt, tuy nhiên

la chn gia IRR và NPV có thngưc nhau.

Mt dán có thcó nhiu giá trIRR

Ví d:

Mt d án ñu tư có s liu như sau:

Năm 0 1 2 3

NLR -100 430 -591.25 262.5

D án này có 3 giá tr khác nhau ca IRR:

!"#"$%& '"#() )*

&+

Hai d án ñu tư có s liu như sau:

Năm 0 1 2 3 4

NLRA-10 5 4 3 2

NLRB-10 1 2 5 7

Vi r =2% thì:

NPV

A= 3.42

NPVB= 4.08

Vy la chn d án B

IRRA = 17.8%

IRRB= 13.8%

Vy la chn d án A

Trong trưng hp

này ngưi ta chn

mt sut chit khu

phù hp r i tính

NPV ñ la chn

9/18/2011

3

B/C

B/C >1 thì d án ñưc chp nhn

B/C< 1 thì d án b loi b

Khi la chn các d án thay th thì la chn

d án có B/C cao nht

Khi quy mô ñu tư khác nhau thì dùng B/C có

th không chính xác.

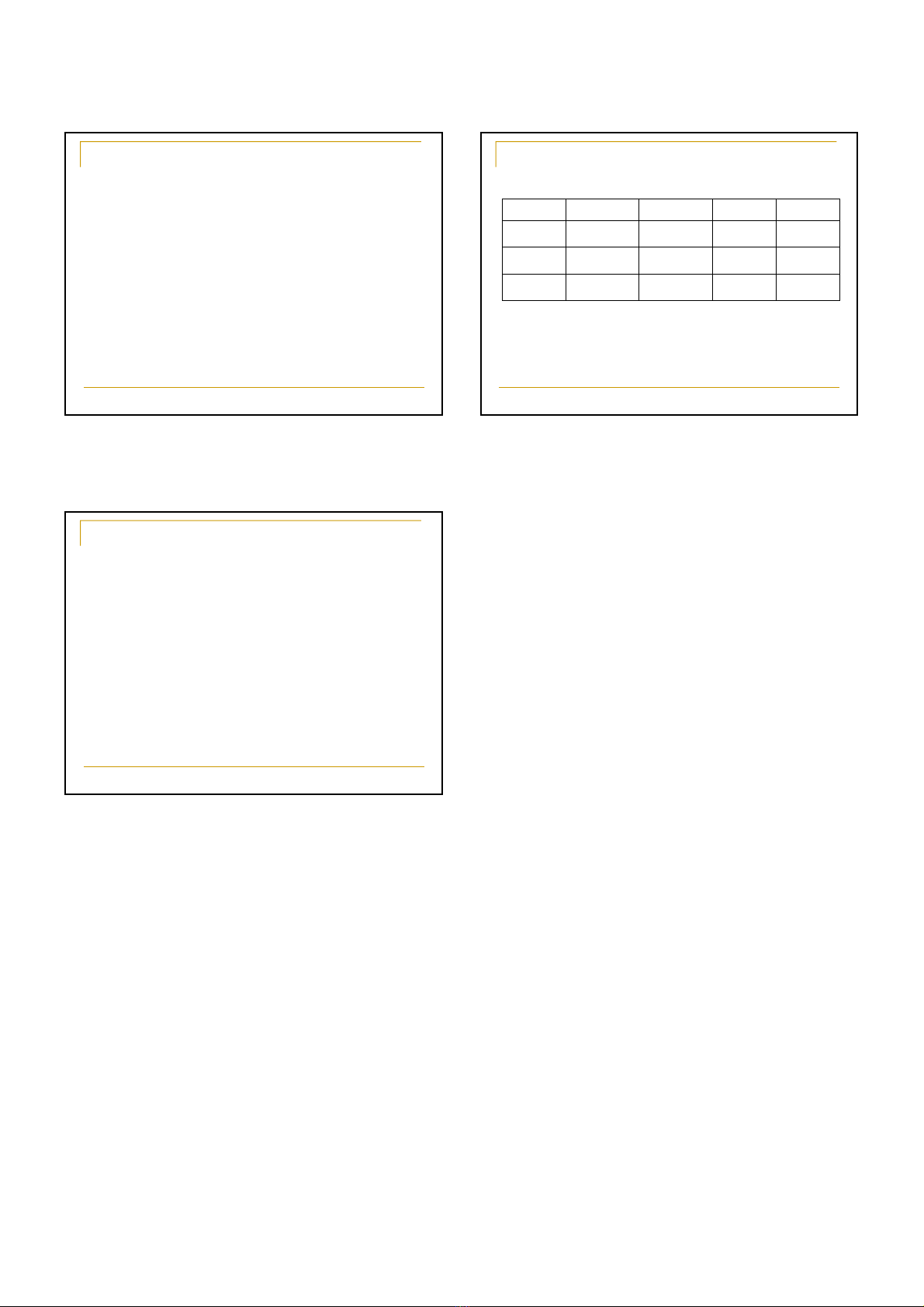

Ví d:

Có 3 d án vi s liu như sau:

Theo B/C thì chn d án C nhưng theo

NPV thì chn d án B

D án PV (li ích) PV (chi phí) B/C NPV

A 13 10 1.3 3

B 95 80 1.1875 15

C 21 15 1.4 6

Thv

D án phi có Thv < Thvkv (thi gian hv kỳ vng)

Thi gian hoàn vn ng!n càng tt và ñưc la chn

Thi gian hoàn vn không cho bit sau khi hoàn vn

thì thu nhp s như th nào.

Khi thi gian hoàn vn ln hơn thi hn ñu tư thì d

án không có kh năng hoàn vn trc tip và d án b

loi b

Khi thi gian hoàn vn nh hơn thi hn ñu tư thì d

án có kh năng hoàn vn trc tip d án có thñưc

chp nhn

Khi so sánh nhiu d án thì cn phi kt hp vi các

ch tiêu khác vì nó có th không chính xác.