KTDN nâng cao – Chương 2 18/09/11

Th.S Cồ Thị Thanh Hương Khoa Kế toán – Kiểm toán

CHƯƠNG 2

KẾ TOÁN THUÊ TÀI SẢN

Mục tiêu:

- Nhận biết các hình thức thuê tài sản theo VAS 06

(Thông tư 161/2007/TT-BTC)

- Tổ chức kế toán tài sản đi thuê và cho thuê theo

các hình thức thuê.

- Tổ chức kế toán giao dịch bán và thuê lại TSCĐ

CHƯƠNG 2

KẾ TOÁN THUÊ TÀI SẢN

Nội dung:

- Những vấn đề chung

- Kế toán thuê hoạt động

+ Tại đơn vị đi thuê

+ Tại đơn vị cho thuê

- Kế toán thuê tài chính tại đơn vị đi thuê

- Kế toán giao dịch bán TSCĐ và thuê lại

NHỮNG VẤN ĐỀ CHUNG

Khái niệm thuê tài sản:

Thuê tài sản là sự thỏa thuận giữa bên cho thuê

và bên thuê về việc bên cho thuê

chuyển

quyền sử dụng

tài sản cho bên thuê trong một

khoảng thời gian nhất định để được nhận tiền

cho thuê một lần hoặc nhiều lần.

Phân biệt hình thức thuê tài sản:

Thuê tài chính

• Hợp đồng thuê:

chuyển giao

phần lớn

rủi ro

và lợi ích gắn

liền với quyền sở

hữu tài sản.

Thuê hoạt động

• Hợp đồng thuê:

không chuyển

giao phần lớn

rủi ro và lợi ích

gắn liền với

quyền sở hữu tài

sản.

Lợi ích:

- LN ước tính từ HĐ thuê TS.

- Thu nhập ước tính từ tăng

giá trị TS.

- Giá trị thanh lý ước tính có

thể thu hồi được.

Rủi ro:

Khả năng thiệt hại từ

- Không tận dụng hết năng lực SX.

- Lạc hậu về kỹ thuật.

- Biến động bất lợi về tình hình

kinh tế => khả năng thu hồi vốn.

Thuê tài sản là

quyền sử

dụng đất là

thuê tài chính

hay thuê hoạt

động?

Trình bày BCTC

TS thuê và

cho thuê

TS cho thuê HĐ

- CCDC (TK 153/142/242)

- TSCĐ (TK 211/213)

- BĐSĐT (TK 217)

TS thuê TC TSCĐ thuê TC (TK 212)

TS thuê HĐ TS thuê ngoài (TK 001)

Chỉ

tiêu TS

trên

BCĐKT

Chỉ

tiêu

ngoài

BCĐKT

KẾ TOÁN THUÊ HOẠT ĐỘNG

Kế toán thuê hoạt động ở đơn vị đi thuê

- Thuê hoạt động là

thuê chức năng sử dụng

của

TSCĐ và phải

trả tiền thuê

, không có ràng buộc

khác, hết hạn hợp đồng sẽ trả lại tài sản. Tiền thuê

được tính vào chi phí kinh doanh.

- TSCĐ thuê hoạt động

không thuộc quyền sở hữu

của doanh nghiệp, nên khi nhận tài sản, kế toán theo

dõi trên TK 001. Muốn sửa chữa, bổ sung chức năng

phải được sự đồng ý của bên cho thuê.

Thuê hoạt động

Là thuê TS mà bên cho thuê

không chuyển

giao phần lớn rủi ro và lợi ích

gắn liền với

QSH TS cho bên thuê.

KTDN nâng cao – Chương 2 18/09/11

Th.S Cồ Thị Thanh Hương Khoa Kế toán – Kiểm toán

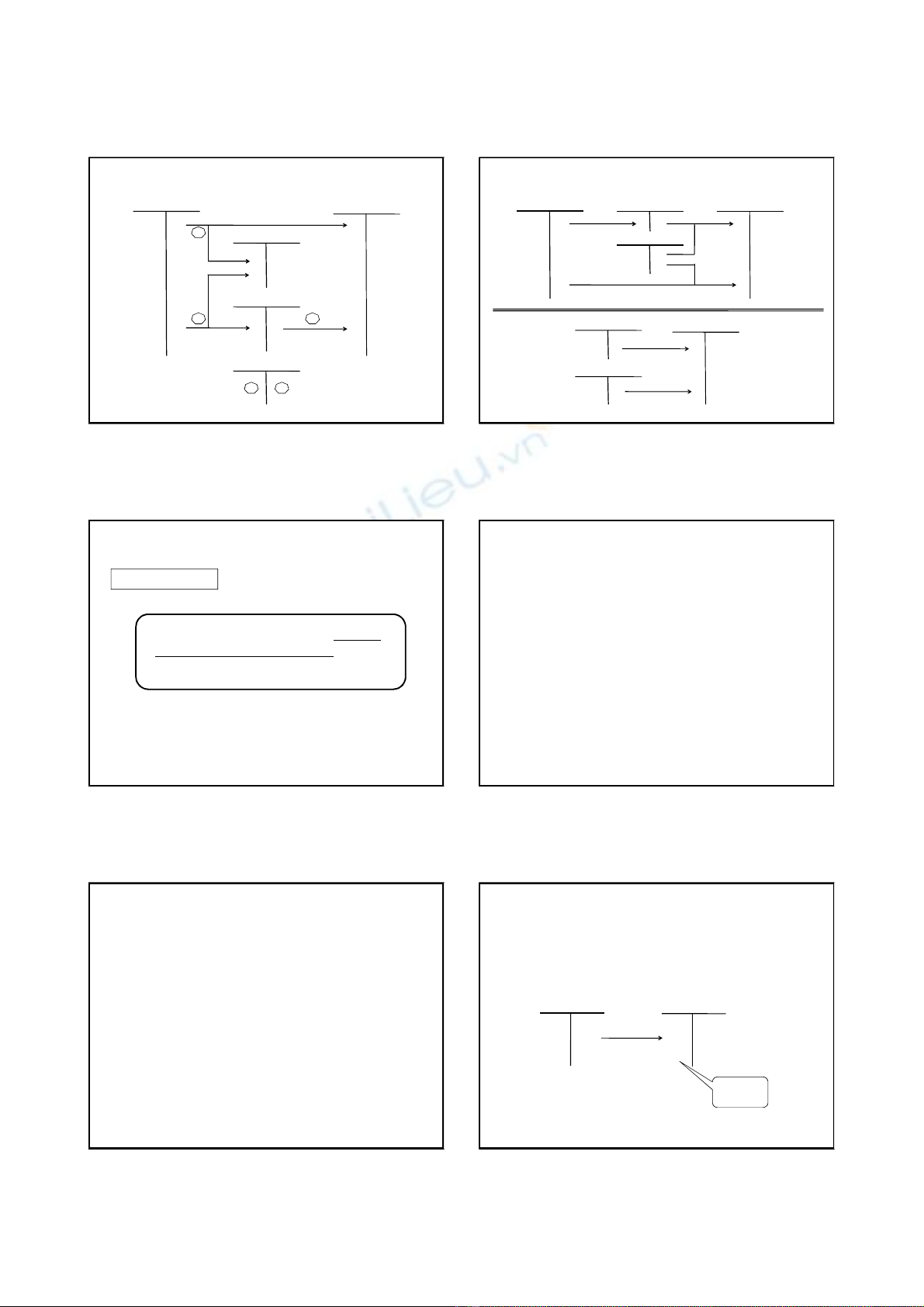

KẾ TOÁN BÊN ĐI THUÊ HOẠT ĐỘNG

111,112,331 623,627,641,642

133

142,242

001

1 5

2

Tiền thuê trả từng kỳ

Tiền thuê trả trước Phân bổ từng kỳ

3 4

KẾ TOÁN BÊN CHO THUÊ HOẠT ĐỘNG

Trích KH TSCĐ/BĐS

cho thuê

5113/5117 111,112,131

3387

3331

142/242

Thu trước

tiền cho

thuê nhiều

kỳ

Thu tiền cho thuê từng kỳ

Phân bổ từng kỳ

214 627/632

Phân bổ giá trị

CCDC cho thuê

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

Là thuê TS mà bên cho thuê

chuyển

giao phần lớn rủi ro và lợi ích

gắn liền

với quyền sở hữu tài sản cho bên thuê.

Thuê tài chính

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

Một số TH thường dẫn đến thuê tài chính:

HĐ thuê tài chính (1 trong các điều khoản)

- Chuyển giao quyền sở hữu khi hết thời hạn thuê.

- Tại thời điểm khởi đầu thuê TS, bên thuê có quyền lựa

chọn mua TS thuê với giá ước tính thấp hơn giá trị hợp lý

vào cuối thời hạn thuê.

- Thời gian thuê phải chiếm phần lớn thời gian sử dụng

của tài sản.

- Tại thời điểm khởi đầu thuê TS, giá trị hiện tại của

khoản thanh toán tiền thuê tối thiểu chiếm phần lớn giá

trị hợp lý của TS thuê.

- TS thuê thuộc loại chuyên dùng mà chỉ có bên thuê có

khả năng sử dụng.

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

Một số TH thường dẫn đến thuê tài chính:

HĐ thuê tài chính (1 trong các trường hợp)

- Bên thuê đền bù tổn thất cho bên cho thuê nếu

hủy hợp đồng.

- Thu nhập hoặc tổn thất do sự thay đổi giá trị hợp

lý của giá trị còn lại của TS thuê gắn với bên thuê.

- Bên thuê có thể tiếp tục thuê lại TS sau khi hết

hạn hợp đồng thuê với tiền thuê thấp hơn giá thuê

thị trường.

Nợ dài hạn

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

BÊN THUÊ

Ghi nhận tại thời điểm khởi đầu thuê TS (ngày

quyền sử dụng TS được chuyển giao cho bên thuê

hoặc ngày tiền thuê bắt đầu được tính theo các điều

khoản quy định trong hợp đồng).

X: Là

số nhỏ hơn

giữa:

+ Giá trị hợp lý của TS thuê

+ Giá trị hiện tại của khoản thanh toán tiền thuê tối

thiểu (PV - KT6)

TS thuê TC

XX

C

Chi phí

trực tiếp

KTDN nâng cao – Chương 2 18/09/11

Th.S Cồ Thị Thanh Hương Khoa Kế toán – Kiểm toán

KHOẢN THANH TOÁN TIỀN THUÊ TỐI THIỂU (KT6)

KT6

Giá trị được

đảm bảo

thanh toán

Số tiền phải

trả cho bên

cho thuê

Khoản tiền

mua ưu đãi

KHOẢN THANH TOÁN TIỀN THUÊ TỐI THIỂU (KT6)

Số tiền phải trả cho bên cho thuê:

Được quy định trong hợp đồng,

không bao gồm:

- Chi phí dịch vụ mà bên cho thuê cung cấp riêng

(bảo trì, sửa chữa…).

- Tiền thuế do bên cho thuê đã trả mà bên thuê

phải hoàn lại.

- Tiền thuê có thể phát sinh thêm (trả thêm tiền

theo tỷ lệ với sự gia tăng của chỉ số giá…).

KHOẢN THANH TOÁN TIỀN THUÊ TỐI THIỂU (KT6)

Giá trị được đảm bảo thanh toán:

Là số tiền mà bên thuê hoặc 1 bên liên

quan đến bên thuê (công ty mẹ của bên

thuê,…) đảm bảo thanh toán cho giá trị

còn lại của tài sản thuê nếu trả lại tài sản

khi hết hạn hợp đồng.

Khoản tiền mua ưu đãi:

Là số tiền mà bên thuê sẽ trả thêm nếu

mua lại tài sản với giá < giá trị hợp lý của

tài sản lúc hết thời hạn thuê.

NGUYÊN GIÁ TSCĐ THUÊ TÀI CHÍNH

Min (GTHL

và PV-KT6)

CP trực tiếp

Nguyên

giá TSCĐ

thuê TC

Giá trị hiện tại của khoản thanh toán tiền thuê tối

thiểu (PV - KT6) được tính theo tỷ lệ lãi suất ngầm

định, hoặc tỷ lệ lãi suất theo hợp đồng, hoặc tỷ lệ lãi

suất biên đi vay của bên thuê.

NGUYÊN GIÁ TSCĐ THUÊ TÀI CHÍNH

Lãi suất ngầm định:

Là tỷ lệ chiết khấu tại thời điểm khởi đầu thuê

tài sản, để tính PV-KT6 sao cho PV-KT6 = GTHL

Lãi suất biên đi vay:

Là lãi suất mà bên thuê sẽ phải trả cho một hợp

đồng thuê tài chính tương tự hoặc là lãi suất tại

thời điểm khởi đầu thuê tài sản mà bên thuê sẽ

phải trả để vay một khoản cần thiết cho việc

mua tài sản với một thời hạn và với một đảm

bảo tương tự.

KHOẢN THANH TOÁN TIỀN THUÊ TỪNG KỲ

Nợ gốc

từng kỳ

Lãi thuê TC

= Số dư nợ gốc còn

lại x Tỷ lệ lãi suất

định kỳ cố định

Khoản

thanh toán

tiền thuê

từng kỳ

KTDN nâng cao – Chương 2 18/09/11

Th.S Cồ Thị Thanh Hương Khoa Kế toán – Kiểm toán

KHẤU HAO TSCĐ THUÊ TÀI CHÍNH

Thông tư 203/2009/TT-BTC:

Doanh nghiệp phải trích khấu hao TSCĐ

như TSCĐ thuộc sở hữu của doanh nghiệp.

Nếu ngay từ thời điểm khởi đầu thuê TS,

doanh nghiệp cam kết không mua TS thuê

thì được trích khấu hao theo thời hạn thuê

trong hợp đồng.

Chứng từ kế toán

- Hợp đồng cho thuê tài chính

- Hóa đơn dịch vụ cho thuê tài chính

- Hóa đơn dịch vụ đăng kiểm

- Hóa đơn thu phí bảo hiểm

…

Tài khoản kế toán

Kế toán sử dụng TK 212 - TSCĐ thuê TC và một số TK

liên quan khác như TK 342, TK 133, TK 138, TK 635, …

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

- Nhận tài sản thuê

(Tăng TS (NG), tăng nợ thuê, tiền ký cược, lệ phí…)

- Sử dụng tài sản thuê

(Trích KH TSCĐ, thanh toán nợ thuê)

- Hết hạn hợp đồng thuê

(Chuyển quyền sử dụng, mua lại, trả TS,…)

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

111,112 142

342

1. Khi phát sinh chi phí trực

tiếp ban đầu trả bằng tiền

244

2. Ứng trước tiền thuê

3. Khi chi tiền ký quỹ đảm

bảo việc thuê tài chính

(1) Trường hợp có phát sinh chi phí trực tiếp ban đầu liên

quan đến TSCĐ thuê TC trước khi nhận tài sản thuê:

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(2) TH nợ gốc phải trả về thuê TC xác định theo giá mua chưa có thuế

GTGT mà bên cho thuê đã trả khi mua TS để cho thuê.

(2.1) Nhận TSCĐ thuê tài chính

315 212

342

142

4. Cuối niên độ

kết chuyển nợ

đến hạn trả kỳ

sau

1. K/C Chi phí trực tiếp

ban đầu liên quan đến

TS thuê phát sinh

trước khi nhận tài sản

thuê

Nợ gốc

phải trả kỳ

tiếp theo

111,112

2. Chi phí trực tiếp ban

đầu liên quan đến TS

thuê phát sinh khi nhận

TS thuê

3. NG

TSCĐ thuê

chưa VAT

Nợ gốc phải trả kỳ

này

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(2.2) Định kỳ nhận được hoá đơn thanh toán tiền thuê TC

(2.2.1) Tài sản thuê tài chính dùng vào hoạt động SXKD

hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo

phương pháp khấu trừ:

111, 112 315 635

133

Trả ngay bằng tiềnChưa trả ngay

VAT

VAT

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

KTDN nâng cao – Chương 2 18/09/11

Th.S Cồ Thị Thanh Hương Khoa Kế toán – Kiểm toán

(2.2) Định kỳ nhận được hoá đơn thanh toán tiền thuê TC

(2.2.2) Tài sản thuê tài chính dùng vào hoạt động sản xuất

kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế

GTGT theo PP trực tiếp:

111, 112

315 635

623, 627, 641, 642

Trả ngay bằng tiềnChưa trả ngay

VAT

VAT

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(3) TH nợ gốc phải trả về thuê TC xác định theo giá mua đã có thuế

GTGT mà bên cho thuê đã trả khi mua TS để cho thuê.

(3.1) Nhận TSCĐ thuê tài chính

315 212

342

142

4. Cuối niên độ kết

chuyển nợ đến hạn

trả kỳ sau

1. K/C Chi phí trực tiếp ban đầu

liên quan đến TS thuê phát sinh

trước khi nhận tài sản thuê

Nợ gốc phải

trả kỳ tiếp theo

111,112

2. Chi phí trực tiếp ban đầu liên

quan đến TS thuê phát sinh khi

nhận TS thuê

3. NG TSCĐ

thuê chưa VAT

Nợ gốc phải trả kỳ này 138

VAT

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(3.2) Định kỳ nhận được hoá đơn thanh toán tiền thuê TC

(3.2.1) Phản ánh gốc và lãi thuê phải trả

111, 112

315 635

Trả ngay bằng tiềnChưa trả ngay

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(3.2) Định kỳ nhận được hoá đơn thanh toán tiền thuê TC

(3.2.2) Phản ánh thuế GTGT phải thanh toán cho bên cho

thuê

138

133 623, 627, 641, 642

VAT khấu trừ

VAT trực tiếp

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(4) Trả phí cam kết sử dụng vốn

111, 112

635

(5) Trích KH TSCĐ thuê TC

214

627, 641, 642

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

(5) Trả lại TSCĐ thuê TC

212

2142

(6) Mua lại TSCĐ thuê TC khi hết thời hạn thuê

2141

2142

212, 111, 112

211

Chuyển nguyên giá

Chuyển GTHM

KẾ TOÁN TSCĐ THUÊ TÀI CHÍNH

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)