147

CÔNG NGHỆ THÔNG TIN ẢNH HƯỞNG NHƯ THẾ NÀO ĐẾN CH

SỐ NĂNG LỰC CUNG CẤP THÔNG TIN CỦA HỆ THỐNG KẾ

TOÁN

TS. Hà Thị Phương Dung

Viện Kế toán- Kiểm toán, Trường Đại học Kinh tế quốc dân

Tóm tắt:

Bài viết này tập trung nghiên cứu mối quan hệ giữa công nghệ thông tin và quản

trị doanh nghiệp nói chung trong thời đại dữ liệu lớn (Big Data), đặc biệt là công nghệ

thông tin có ảnh hưởng như thế nào đến chỉ số năng lực cung cấp thông tin của hệ thống

kế toán. Có nhiều cách để đánh giá hiệu quả của hệ thống thông tin kế toán, trong đó

việc xem xét đánh giá chỉ số năng lực cung cấp thông tin của hệ thống kế toán cũng là

một phương thức quan trọng. Bài viết nghiên cứu cách đo lường chỉ số năng lực cung

cấp thông tin của hệ thống kế toán. Đồng thời bài viết cũng chỉ ra ảnh hưởng tích cực

của công nghệ thông tin đến chỉ số này, đặc biệt qua 2 biến: sự tiên tiến của công nghệ

thông tin áp dụng trong doanh nghiệp và am hiểu về công nghệ thông tin của Ban giám

đốc.

Từ khóa: Hệ thống thông tin kế toán; Yêu cầu cung cấp thông tin kế toán; Năng lực cung

cấp thông tin của hệ thống kế toán; Chỉ số năng lực cung cấp thông tin của hệ thống kế

toán.

1. Giới thiệu nghiên cứu

Hệ thống thông tin kế toán trong doanh nghiệp có vai trò rất quan trọng, đặc biệt

trong thời đại công nghệ 4.0. Thông tin kế toán cung cấp sẽ ảnh hưởng đến các quyết

định của nhà quản trị trong chiến lược kinh doanh của doanh nghiệp. Vì vậy tổ chức được

một hệ thống thông tin kế toán hoạt động hiệu quả cũng là một yêu cầu đặt ra cho các

doanh nghiệp. Có nhiều cách để đánh giá hiệu quả của một hệ thống thông tin kế toán,

trong đó việc xem xét chỉ số năng lực cung cấp thông tin của hệ thống kế toán cũng là

một phương thức để đánh giá hiệu quả của một hệ thống thông tin kế toán. Chỉ số năng

lực cung cấp thông tin của hệ thống kế toán cao sẽ làm gia tăng hiệu quả hoạt động kinh

doanh của đơn vị. Nghiên cứu này tập trung vào việc đo lường chỉ số năng lực cung cấp

thông tin của hệ thống kế toán trong các doanh nghiệp. Tác giả sử dụng nghiên cứu định

lượng, phần mềm SPSS 11 để xử lý thông tin thu thập được từ Bảng câu hỏi nhận về qua

Email từ các đối tượng khảo sát. Qua khảo sát tác giả kiểm nghiệm giả thuyết ảnh hưởng

của sự tiến tiến của công nghệ thông tin đến chỉ số năng lực cung cấp thông tin của hệ

thống kế toán.

2. Tổng quan nghiên cứu

Hệ thống thông tin kế toán (HTTT T) bao gồm quá trình thu thập, ghi nhận, lưu

trữ xử lý dữ liệu kế toán cũng như các dữ liệu khác có liên quan để tạo ra những thông tin

148

hữu ích cho người sử dụng thông tin trong quá trình lập kế hoạch, kiểm soát, phối hợp,

phân tích và ra quyết định (Ismail N , & ing, M.,2006)

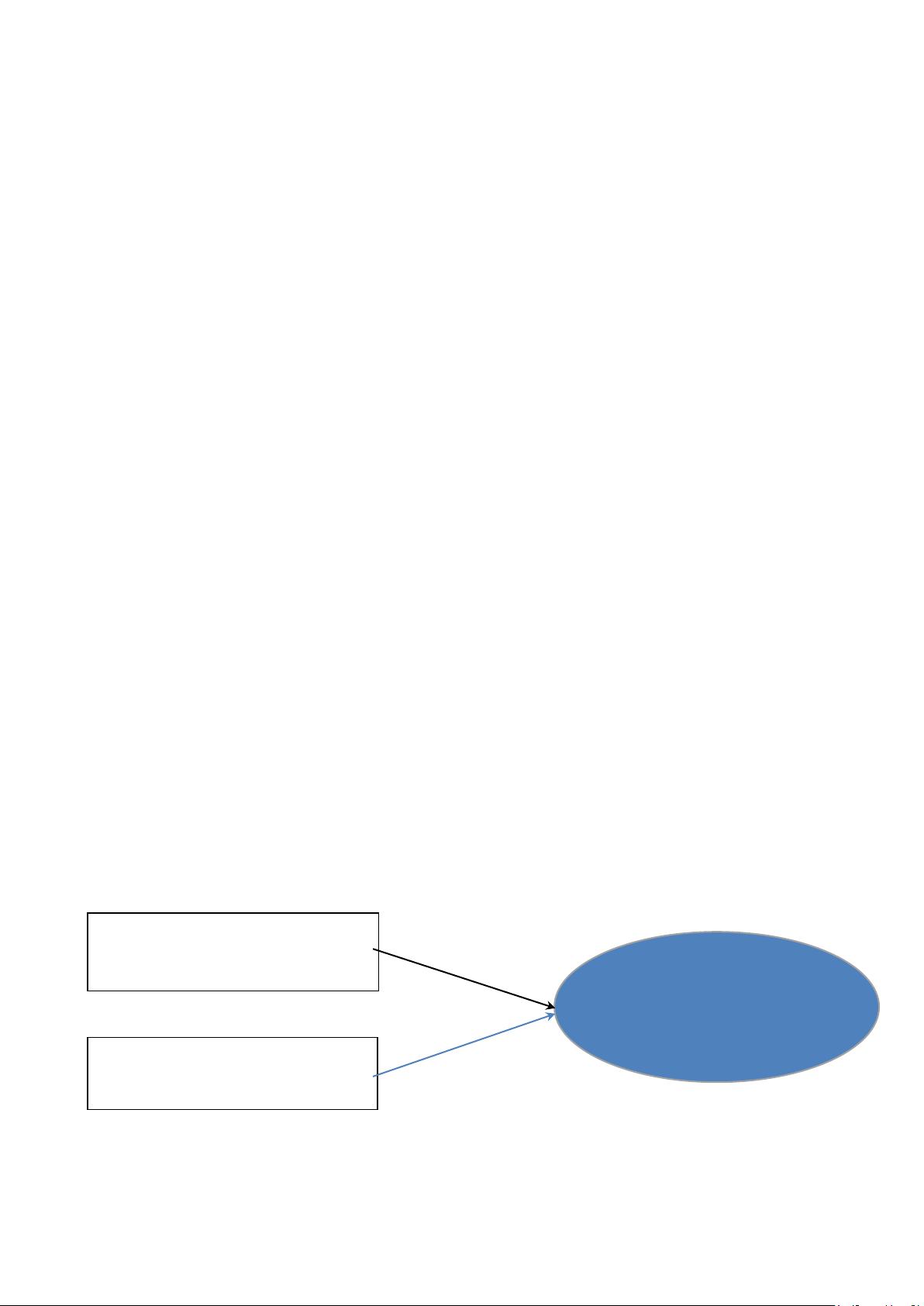

Hình 1 mô tả mô hình nghiên cứu, nơi các biến được xem là đo lường chỉ số năng

lực cung cấp thông tin của hệ thống kế toán: mức độ tiên tiến của công nghệ thông tin, sự

am hiểu về công nghệ thông tin của Ban giám đốc.

Biến phụ thuộc là chỉ số năng lực cung cấp thông tin của hệ thống kế toán. Các giả

thuyết của mô hình này và biện minh cho phép đo của mỗi biến được thảo luận như sau:

Theo Ismail NA, & King, M(2006) việc sử dụng công nghệ thông tin tiên tiến dẫn

đến nhiều thông tin sẵn có hơn và nhanh chóng được truy xuất bao gồm thông tin bên

ngoài, thông tin nội bộ và do đó dẫn đến tăng khả năng truy cập thông tin.

Chong và cộng sự (1997) đã phát hiện ra rằng mức độ tiên tiến của công nghệ

thông tin có liên quan đến khả năng điều chỉnh chiến lược kinh doanh. Do đó, các doanh

nghiệp có công nghệ thông tin tiên tiến hơn sẽ có chỉ số năng lực cung cấp thông tin của

hệ thống kế toán cao hơn

H1: Các doanh nghiệp có công nghệ thông tin tiên tiến hơn s có chỉ số năng lực

cung cấp thông tin của hệ thống kế toán cao hơn.

Theo Hussin và các cộng sự (2002), kiến thức công nghệ thông tin của Ban giám

đốc có thể xác định thành công hay thất bại của các dự án đổi mới công nghệ thông tin,

nâng cao năng lực cung cấp thông tin bởi vì họ đóng vai trò chủ đạo trong các quyết định

kinh doanh. Chính vì vậy nghiên cứu đưa ra giả thuyết các doanh nghiệp có Ban giám

đốc am hiểu về công nghệ thông tin sẽ có chỉ số năng lực cung cấp thông tin của hệ thống

kế toán tốt hơn

H2: Các doanh nghiêp có Ban giám đốc am hiểu về công nghệ thông tin hơn s có

chỉ số năng lực cung cấp thông tin của hệ thống kế toán cao hơn.

Hình 1: Nghiên cứu chỉ số năng lực cung cấp thông tin của hệ thống kế toán

Biến độc lập Biến phụ thuộc

3. Phương pháp nghiên cứu

Các biến được mô tả và đo lường như sau:

3.1. Chỉ số năng lực cung cấp thông tin của hệ thống kế toán

Sự tiên tiến của công nghệ thông tin

Chỉ số năng lực cung cấp

thông tin của hệ thống kế

toán

Am hiểu công nghệ thông tin của

Ban Giám đốc

149

Về mặt đo lường, chỉ số năng lực cung cấp thông tin của hệ thống kế toán được đo

bằng câu hỏi được phát triển bởi Chenhall và Morris (1986)

Bảng câu hỏi Chenhall và Morris (1986) được coi là phù hợp để sử dụng trong

doanh nghiệp vì nó đã áp dụng một định hướng khách quan hơn xác định các đặc điểm

của cả yêu cầu và năng lực cung cấp thông tin của hệ thống kế toán. Công cụ này là phổ

biến nhất và được áp dụng rộng rãi bởi các nhà nghiên cứu kế toán. Ban đầu nó được phát

triển để sử dụng trong các doanh nghiệp có quy mô lớn, sau đó nó đã được sửa đổi và thử

nghiệm trong bối cảnh cụ thể của doanh nghiệp có quy mô vừa và nhỏ bởi Ismail và ing

(2005)

Theo Chenhall và Morris (1986), chỉ số năng lực cung cấp thông tin của hệ thống

kế toán được đo lường liên quan đến 19 đặc điểm thông tin kế toán sử dụng hai thang

điểm năm riêng biệt (19 câu hỏi được trình bày trong Bảng số - Phụ lục).

3.2. Sự tiên tiến của công nghệ thông tin

Sự tiên tiến về công nghệ phản ánh sự đa dạng về số lượng công nghệ thông tin

được sử dụng (Hussin và các cộng sự, 2002). Để thu thập thông tin về sự tiên tiến của

công nghệ thông tin tác giả đưa ra các câu hỏi để người khảo sát lựa chọn (có thể chọn

nhiều đáp án)

Sự tiên tiến của khoa học thông tin phản ánh số lượng hoặc tính đa dạng của công

nghệ thông tin được sử dụng. Mặt khác sự tiên tiến của công nghệ thông tin còn được

xem xét ở mức độ sử dụng để lập kế hoạch, kiểm soát và đánh giá các ứng dụng hiện tại

và tương lai.

3.3. m hiểu công nghệ thông tin của Ban giám đốc

Nghiên cứu đo lường mức độ am hiểu công nghệ thông tin của Ban giám đốc bằng

cách sử dụng một danh sách bảy ứng dụng thường sử dụng trong doanh nghiệp với thang

đo từ 1- không có kiến thức đến 5- kiến thức sâu rộng.

Người được khảo sát sẽ trả lời các câu hỏi về mức độ quen thuộc với xử lý văn

bản, cơ sở dữ liệu, e-mail, Internet và quản lý sản xuất được hỗ trợ bởi máy tính cùng các

ứng dụng.

4. Kết quả và thảo luận

Tác giả gửi E-mail trong đó có Bảng câu hỏi (Phụ lục) để thu thập dữ liệu từ các

doanh nghiệp. Dữ liệu được thu thập về 19 đặc điểm thông tin kế toán đo lường chỉ số

năng lực cung cấp thông tin của hệ thống kế toán.

Đối tượng được khảo sát là kế toán trưởng, giám đốc điều hành, giám đốc tài

chính, giám đốc doanh nghiệp, chuyên gia công nghệ thông tin của doanh nghiệp

Số Bảng câu hỏi nhận về là 82 được xử lý trên phần mềm SPSS 11.

Phân tích cụm được sử dụng để tìm hai nhóm: Nhóm 1- có chỉ số năng lực cung

cấp thông tin của hệ thống kế toán cao hơn; Nhóm 1 có chỉ số năng lực cung cấp thông

tin của hệ thống kế toán thấp hơn. ỹ thuật này chia tách mẫu nghiên cứu thành các

nhóm, nên việc so sánh và tương phản rất đem lại hiệu quả (Hussin và cộng sự, 2002)

Nghiên cứu sau đó đã điều tra một số yếu tố có thể liên quan đến chỉ số năng lực

cung cấp thông tin của hệ thống kế toán trong doanh nghiệp như: Sự tiên tiến của công

150

nghệ thông tin, Sự hiểu biết về công nghệ thông tin của Ban giám đốc. Những phát hiện

từ nghiên cứu cho thấy chỉ số năng lực cung cấp thông tin kế toán có liên quan đến các

đặc điểm của doanh nghiệp như: độ tiên tiến của công nghệ thông tin; mức độ hiểu biết

của Ban giám đốc về công nghệ thông tin

Việc nghiên cứu các biến cụ thể như sau:

4.1. Chỉ số năng lực cung cấp thông tin của hệ thống kế toán

Chỉ số năng lực cung cấp thông tin kế toán được đo bằng cách nhân mức đánh giá

của mục yêu cầu cung cấp thông tin kế toán với mức đánh giá của mục năng lực cung cấp

thông tin kế toán tương ứng. Nếu có xếp hạng cao cho mục yêu cầu cung cấp thông tin kế

toán và xếp hạng cao cho mục năng lực cung cấp thông tin kế toán tương ứng sẽ dẫn đến

chỉ số cao. Mặt khác, một đánh giá thấp cho một mục yêu cầu cung cấp thông tin kế toán

và một đánh giá thấp cho mục năng lực cung cấp thông tin kế toán tương ứng sẽ cung cấp

cho một chỉ số liên kết thấp.

Vì mỗi mục được đo bằng thang điểm năm, kết quả riêng lẻ của phép nhân sẽ dao

động trong khoảng từ 1 đến 25 (Chong và cộng sự, 1997)

ỹ thuật phân tích cụm thường được sử dụng để tạo các cụm hoặc nhóm các thực

thể tương tự cao dựa trên một số biến được chỉ định

Trong bài viết này, phân tích cụm được sử dụng để xác định các nhóm tương tự

dựa trên 19 đặc điểm thông tin kế toán. ỹ thuật này có lợi thế là xác định sự giống nhau

mà không áp đặt một mô hình cụ thể. Sự ổn định của phương pháp cụm đã được kiểm tra

bằng cách tách dữ liệu thành một nửa. Mỗi nửa sau đó được phân tích một cách riêng biệt

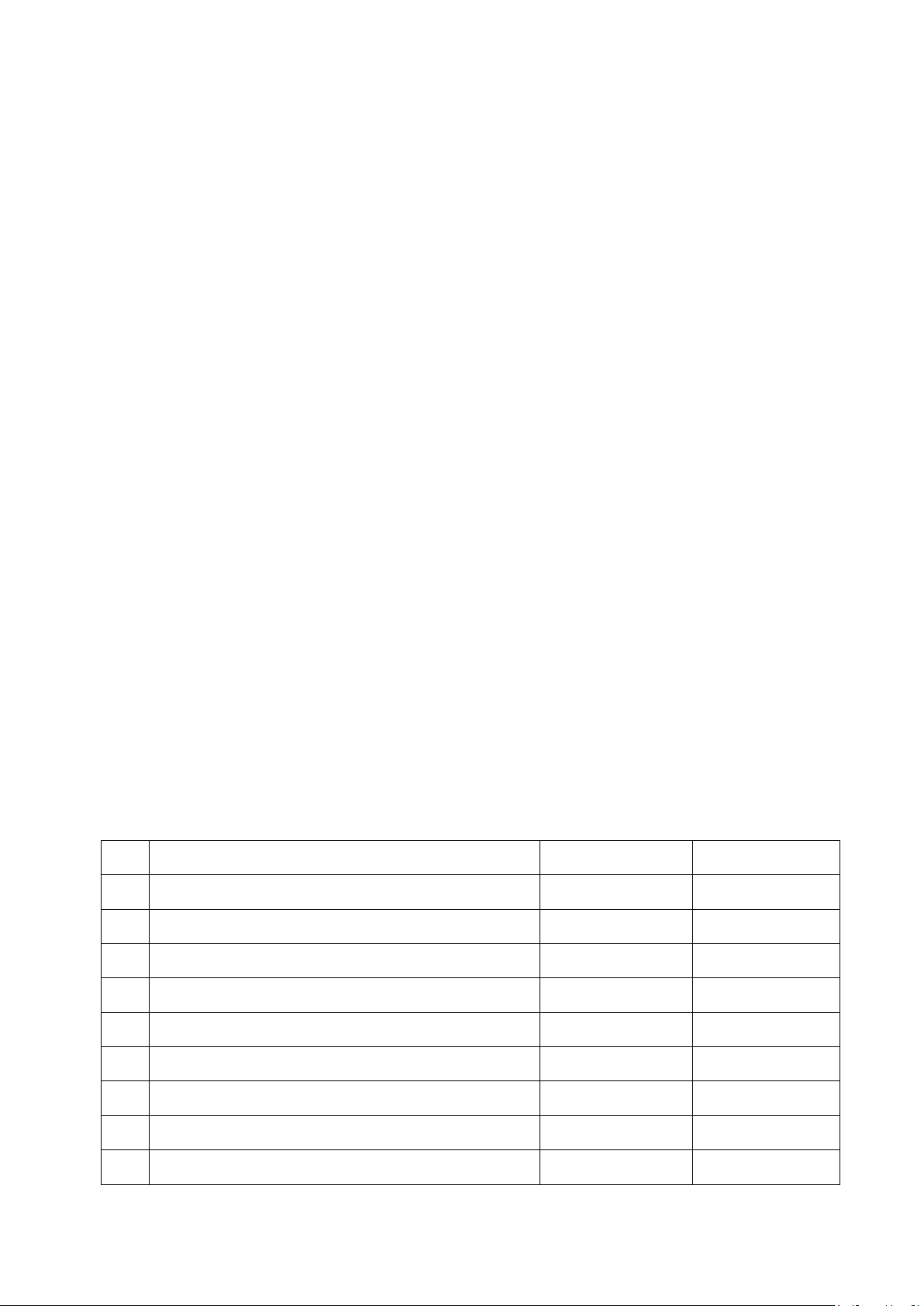

Bài viết này sử dụng phân tích cụm trong SPSS 11. Dữ liệu trong Bảng 1 chỉ ra

rằng doanh nghiệp trong nhóm 1 có chỉ số năng lực cung cấp thông tin của hệ thống kế

toán cao hơn so với các doanh nghiệp trong nhóm 2

Bảng 1 Chỉ số liên kết giữa yêu cầu và năng lực cung cấp thông tin kế toán

TT

Các đặc điểm kế toán

Nhóm 1

Nhóm 2

1

Tần suất báo cáo

14,54

10,61

2

Báo cáo tóm tắt toàn doanh nghiệp

13,98

9,51

3

Báo cáo tóm tắt từng bộ phận

14,33

8,77

4

Báo cáo bộ phận

14,08

8,87

5

Tốc độ báo cáo

14,53

9,24

6

Báo cáo theo kỳ kế toán

13,41

8,89

7

Sự kiện trong tương lai

14,31

9,26

8

Báo cáo tức thì

12,95

7,08

9

Thông tin phi tài chính liên quan đến sản xuất

11,75

6,87

151

10

Tự động cung cấp thông tin

11,84

7,02

11

Mô hình ra quyết định

12,23

6,54

12

Hiệu quả của doanh nghiệp

11,07

6,28

13

Chiến lược của doanh nghiệp

11,03

5,62

14

Thông tin phi tài chính liên quan đến thị

trường

11,01

5,42

15

Ảnh hưởng của sự kiện lên các bộ phận chức

năng

10,76

4,74

16

Tương tác giữa các bộ phận

9,91

4,16

17

Thông tin phi kinh tế

9,72

4,34

18

Báo cáo phân tích tình huống

9,65

3,88

19

Thông tin bên ngoài

8,96

3,70

ết quả cho thấy đặc điểm thông tin kế toán có chỉ số năng lực cung cấp thông tin

cao là: tần suất báo cáo; Báo cáo tóm tắt toàn doanh nghiệp; Báo cáo tóm tắt từng bộ

phận; Báo cáo bộ phận; Tốc độ báo cáo; Báo cáo theo kỳ kế toán.

Các đặc điểm thông tin kế toán với chỉ số năng lực cung cấp thông tin thấp là:

Thông tin bên ngoài; Báo cáo phân tích tình huống; Thông tin phi kinh tế; Tương tác giữa

các bộ phận

4.2. Sự tiên tiến của công nghệ thông tin

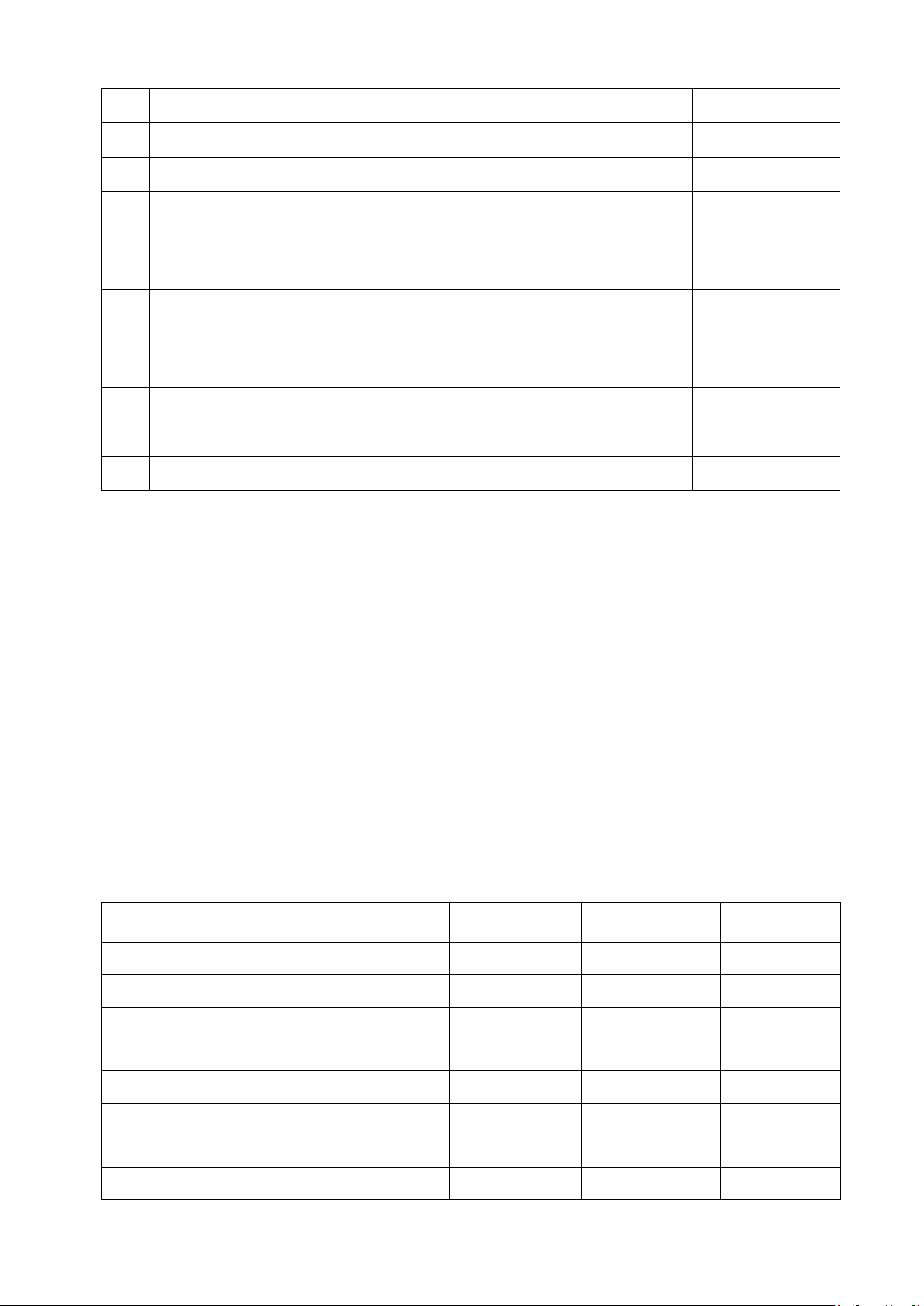

Bảng tóm tắt sự tiên tiến của công nghệ thông tin bằng cách hiển thị tỷ lệ phần

trăm của mỗi lựa chọn trong 9 công nghệ thông tin được đưa ra. Số lượng công nghệ

được sử dụng trong mỗi công ty được tổng cộng, và sau đó tính trung bình trên mỗi nhóm

sao cho một thử nghiệm T- test độc lập. ết quả có nghĩa là hai nhóm không khác nhau

về số lượng công nghệ được áp dụng

Bảng 2: Mối liên hệ giữa chỉ số năng lực cung cấp thông tin của hệ thống kế toán và

Sự tiên tiến của công nghệ thông tin

Sự tiên tiến của công nghệ thông tin

Nhóm 1

Nhóm 2

Sig.

Phần mềm soạn thảo, trình chiếu

81

79

0.501

Bảng tính

65

70

0.323

Cơ sở dữ liệu

52

62

0.098

Phần mềm kế toán

96

89

0.075

Phần mềm thiết kế

41

36

0.289

Phần mềm tự động quy trình sản xuất

25

31

0.345

Mạng thông tin nội bộ

16

13

0.245

Mạng thông tin bên ngoài

63

68

0.042*