511

@ Trường Đại học Đà Lạt

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN VIỆC S DỤNG CÔNG NGHỆ THÔNG TIN

TRONG CÁC CÔNG TY KIỂM TOÁN VIỆT NAM

TS. Hà Thị Phương Dung

Viện Kế toán- Kiểm toán, Trường Đại học Kinh tế quốc dân

Email: dunghp@neu.edu.vn

ĐT: 091.999.7258

Tóm tắt

Bài nghiên cứu tập trung xác định các yếu t ảnh hưởng đến việc sử dụng công nghệ thông

tin trong các công ty kiểm toán Việt Nam. Vi sự phát triển vưt bậc của công nghệ thông tin để

hỗ tr lưu tr, truy xuất thông tin, kiểm toán viên không ch tiếp cận, khai thác thêm nhiu kiến

thức mà còn có các công cụ cần thiết để thực hiện việc kiểm toán. Mô hình nghiên cứu bao gm 3

nhóm yếu t: Công nghệ- Tổ chức- Môi trường. Kết quả nghiên cứu định lưng cho thấy nhóm

yếu t “Tổ chức” có tác động ln đến việc sử dụng công nghệ thông tin trong các công ty kiểm

toán Việt Nam. Kết quả cho thấy 65% công ty kiểm toán Việt Nam sử dụng phần mm kiểm toán.

Kết quả nghiên cứu ch ra rng ngun lực tài chính và sự hỗ tr của tổ chức cũng như danh sách

khách hàng có ảnh hưởng tích cực và đáng kể đến mức độ sử dụng phần mm kiểm toán của Công

ty kiểm toán Việt nam.

Keywords: công nghệ thông tin, công ty kiểm toán Việt Nam, phần mm kiểm toán.

Keywords: audit software; information technology; Vietnam audit firms

1. Giới thiệu nghiên cứu

Nhng tiến bộ trong công nghệ thông tin và truyn thông trong nhng năm gần đây đưc coi

là cuộc cách mạng kỹ thuật s, cho phép tạo ra nhiu báo cáo và thông tin nhanh chóng, nhưng

cũng mang lại tim năng thay đổi mô hình kiểm toán.

Có ý kiến cho rng thực hành kiểm toán truyn thng và tập hp rộng rãi các dịch vụ đảm bảo

do kiểm toán viên cung cấp đã không bắt kịp vi nn kinh tế thời gian thực đang phát triển ( Chan

và Vasarhelyi, 2011). Theo Chan và Vasarhelyi (2011), hoạt động kiểm toán truyn thng có thể

đưc mô tả như một cuộc kiểm toán đưc thực hiện định kỳ bng cách sử dụng các thủ tục thủ

công, lao động và tn nhiu thời gian để thử nghiệm mẫu, kiểm soát hoặc chi tiết cơ bản và cung

cấp báo cáo định kỳ. Việc sử dụng phương pháp kiểm toán truyn thng để kiểm toán thông tin tài

chính liên tục theo thời gian thực không còn đưc coi là khả thi, bởi vì các thủ tục kiểm toán thủ

công có nhng ràng buộc hạn chế tần suất kiểm toán diễn ra hàng năm thay vì kiểm toán liên tục

theo thời gian. Sử dụng công nghệ thông tin trong sut quá trình kiểm toán sẽ làm giảm cường độ

lao động và nâng cao hiệu quả và hiệu lực của cuộc kiểm toán, do đó, thúc đẩy hoạt động kiểm

toán thường xuyên hơn.

Theo Olasanmi (2013) Các công cụ và kỹ thuật kiểm toán có sự hỗ tr của máy tính (công

nghệ thông tin- phần mm kiểm toán) đã đóng một vai trò quan trọng trong việc phát hiện gian

lận. Công nghệ thông tin đưc sử dụng như một công cụ phân tích cho phép các kiểm toán viên

đánh giá hàng nghìn hoặc thậm chí hàng triệu giao dịch và xác định các điểm bất thường.

Có nhiu nghiên cứu trưc đây đã ch ra các yếu t ảnh hưởng đến việc sử dụng công nghệ

thông tin trong kiểm toán.

Ahmi và Kent (2013) tập trung vào nghiên cứu việc sử dụng phần mm kiểm toán của các

công ty kiểm toán quy mô vừa và nhỏ. Ahmi và Kent (2013) tập trung vào cả nhng người chấp

512

@ Trường Đại học Đà Lạt

nhận và không chấp nhận sử dụng công nghệ thông tin trong khi phần còn lại của các nghiên cứu

ch tập trung vào nhng người chấp nhận công nghệ thông tin.

Nghiên cứu của Rosli, Yeow và Siew (2012) nhm phát triển một mô hình mi trong một bi

cảnh toàn diện v cá nhân kiểm toán viên, công nghệ, tổ chức và môi trường để kiểm tra việc áp

dụng công nghệ thông tin trong các công ty kiểm toán.

Mahzan và Lymer (2008) đã nghiên cứu việc sử dụng công nghệ thông tin của các kiểm toán

viên nội bộ ở Anh

Wehner và Jessup (2005) và Debreceny, Lee, Neo và Toh (2005) đã nghiên cứu các yếu t

ảnh hưởng đến việc sử dụng công nghệ thông tin đi vi cả kiểm toán viên nội bộ và kiểm toán

viên bên ngoài.

Nghiên cứu đưc thực hiện bởi Mahzan và Verankutty (2011) là nghiên cứu v hoạt động

kiểm toán CNTT của kiểm toán viên khu vực công ở Malaysia. Nghiên cứu này sẽ đặc biệt tập

trung vào việc thiết kế mô hình áp dụng công nghệ thông tin của các kiểm toán viên nội bộ trong

các đơn vị của chính phủ.

Mục tiêu của nghiên cứu này là điu tra việc áp dụng công nghệ thông tin tại các công ty kiểm

toán Việt Nam, để xác định các yếu t ảnh hưởng đến việc áp dụng công nghệ thông tin cho cả

nhóm người chấp nhận và không chấp nhận công nghệ thông tin.

Các công ty kiểm toán Việt Nam đang đầu tư một lưng ln tin vào công nghệ thông tin do

nhng li ích to ln mà công nghệ thông tin có thể mang lại cho hoạt động và dịch vụ của họ. Hầu

hết người dng dựa vào công nghệ thông tin để đưa ra quyết định mà không biết chính xác cách

thức hoạt động của máy tính. Để giảm thiểu tất cả các rủi ro liên quan đến việc sử dụng máy tính,

kiểm toán viên phải thực hiện các bưc trưc để đảm bảo rng d liệu đưc cung cấp cho người

ra quyết định là đáng tin cậy.

Một trong nhng phương pháp mà họ cần thực hiện là sử dụng các công cụ liên quan cũng

liên quan đến công nghệ thông tin trong cuộc kiểm toán của họ. Phần mm kiểm toán đã đưc gii

thiệu cách đây khá lâu để giúp kiểm toán viên phát hiện một s điểm bất thường hoặc sai sót trong

báo cáo tài chính.

Phần mm kiểm toán có thể giúp kiểm toán viên thực hiện nhiu nhiệm vụ kiểm toán, nhng

nội dung có liên quan đến công nghệ thông tin.

Các Chuẩn mực Kiểm toán Quc tế (ISA) hiện hành khuyến khích việc sử dụng phần mm

kiểm toán. ISA đ xuất việc sử dụng phần mm kiểm toán cho các nhiệm vụ kiểm toán sau: để

đánh giá rủi ro gian lận (ISA 240.70), xác định các bút toán ghi sổ và các điu chnh khác cần kiểm

tra (ISA 315.84), để thực hiện lại các thủ tục như xác định tuổi n của các khoản phải thu (ISA

500.37), để chọn các giao dịch mẫu từ các tệp điện tử quan trọng, để kiểm tra toàn bộ tập hp thay

vì một mẫu và để sắp xếp các giao dịch vi các đặc điểm cụ thể (ISA 240.70), để thu thập bng

chứng v hiệu quả kiểm soát (ISA 330.30), và để đánh giá sự tn tại và đầy đủ của hàng tn kho

(ISA 240).

2. Tổng quan nghiên cứu

Braun và Davis (2003) định ngha phần mm kiểm toán là bất kỳ việc sử dụng CNTT nào

trong việc hỗ tr đánh giá trong quá trình kiểm toán.

Rafeq (2004) định ngha phần mm kiểm toán là công cụ để kiểm toán viên truy cập, phân

tích và diễn giải d liệu và đưa ra ý kiến cho một mục tiêu kiểm toán.

513

@ Trường Đại học Đà Lạt

Phần mm kiểm toán đưc sử dụng như một phần của các thủ tục kiểm toán để xử lý d liệu

có ý ngha kiểm toán có trong hệ thng thông tin của khách hàng (Singleton, 2006).

Phần mm cũng cho phép kiểm toán viên tăng năng suất, cũng như năng suất của chức năng

kiểm toán (Zhao, Yen & Chang, 2004). Ví dụ v phần mm kiểm toán bao gm phần mm đánh

giá tổng quát (GAS), phần mm tiện ích, d liệu thử nghiệm, mô phỏng song song, cơ sở thử

nghiệm tích hp và các mô-đun kiểm toán đính kèm.

Janvrin, Bierstaker và Lowe (2009) đã xác định 9 chức năng hoặc kỹ thuật khác nhau của

phần mm kiểm toán như sau:

1. Đánh giá rủi ro gian lận

2. Xác định các bút toán nhật ký và các bút toán điu chnh sẽ đưc kiểm tra

3. Kiểm tra độ chính xác của các tệp điện tử

4. Thực hiện lại các thủ tục (ví dụ xác định tuổi n quá hạn của khoản phải thu, v.v.)

5. Chọn các giao dịch mẫu từ các tệp điện tử quan trọng

6. Sắp xếp các giao dịch vi các đặc trưng riêng, cụ thể

7. Kiểm tra toàn bộ hay ch kiểm tra mẫu

8. Thu thập bng chứng v hiệu quả kiểm soát

9. Đánh giá sự tn tại và đầy đủ của hàng tn kho

Không thể phủ nhận tầm quan trọng của công nghệ thông tin đi vi kiểm toán viên na, đặc biệt

là trong thời đại thông tin hiện nay. D mun hay không, công nghệ thông tin là điu kiện bắt buộc đi

vi các kiểm toán viên để thực hiện đưc công việc trong môi trường máy tính hóa hiện nay.

3. Giả thuyết nghiên cứu, mô hình nghiên cứu

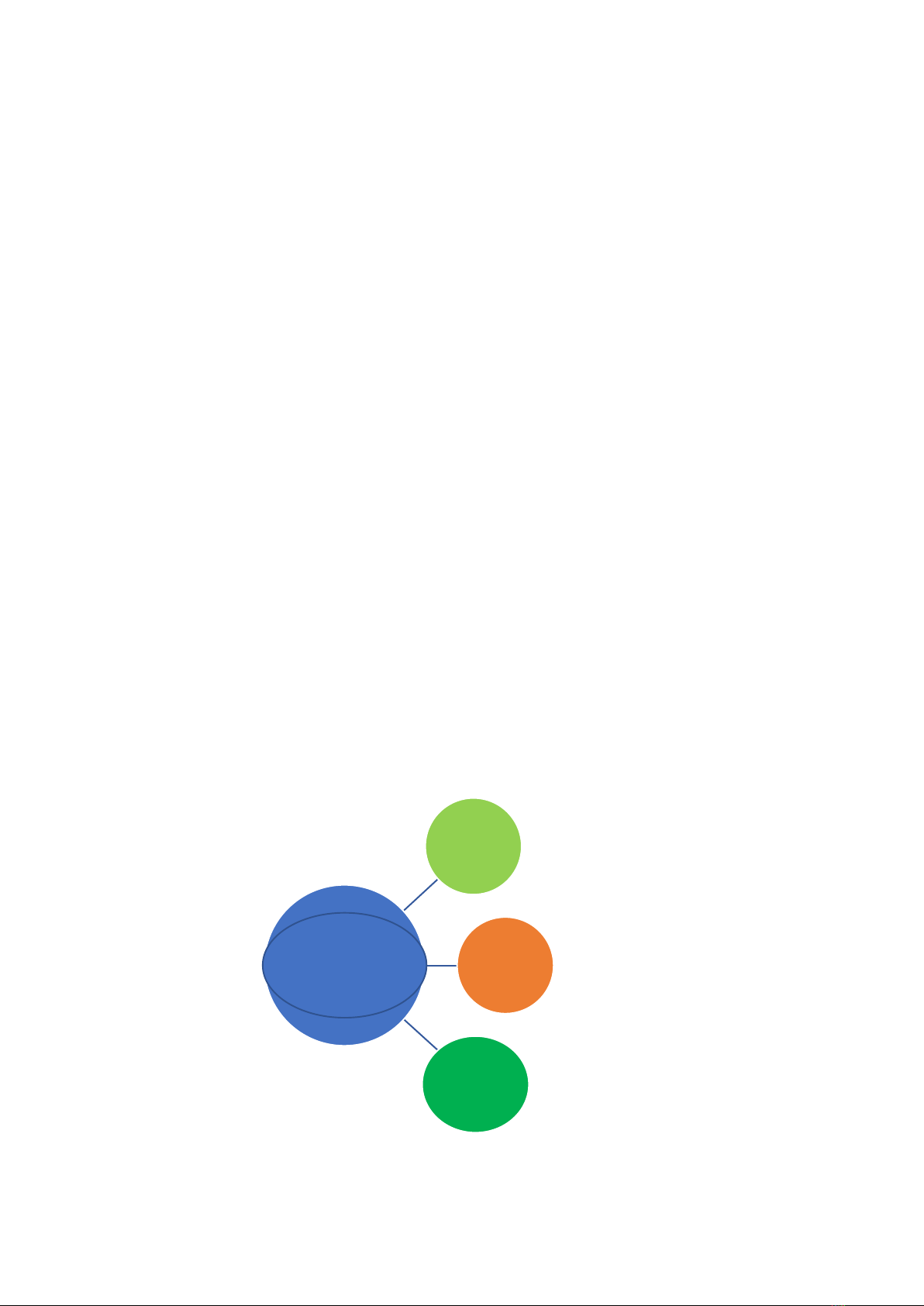

Nghiên cứu mi nhất đưc thực hiện bởi Ahmi và Kent (2013) cho thấy có 3 nhóm yếu t có

thể làm tăng khả năng kiểm toán viên sẽ sử dụng phần mm kiểm toán. Các yếu t đó đưc thể

hiện trong Hình 1 dưi đây

Sơ đồ 1: Yếu tố ảnh hưởng đến việc sử dụng phần mềm kiểm toán

Yếu tố

công

nghệ

Yếu tố

tổ chức

Yếu tố

môi

trường

Sử dụng

phần mềm

kiểm toán

514

@ Trường Đại học Đà Lạt

Janvrin và cộng sự (2009a) đã nghiên cứu mức độ sử dụng các thủ tục kiểm toán liên quan

đến máy tính và liệu hai yếu t - đánh giá rủi ro kiểm soát và quy mô công ty kiểm toán - có ảnh

hưởng đến việc sử dụng các thủ tục kiểm toán liên quan đến máy tính hay không. Janvrin và cộng

sự (2009b) nhận thấy rng s năm hoạt động của công ty kiểm toán và sự hỗ tr công ty v cơ sở

hạ tầng kỹ thuật ảnh hưởng đến khả năng kiểm toán viên sẽ sử dụng phần mm kiểm toán. Họ

cũng gi ý rng để tăng việc sử dụng phần mm kiểm toán, ban giám đc công ty kiểm toán có thể

mun phát triển các chương trình đào tạo và tăng cường hỗ tr kỹ thuật máy tính của họ để tăng

mức độ dễ dàng của kiểm toán viên khi sử dụng phần mm.

Mahzan và Lymer (2008) đã nghiên cứu việc áp dụng công nghệ thông tin, đặc biệt là phần

mm kiểm toán gia các kiểm toán viên nội bộ, dựa trên Lý thuyết thng nhất v chấp nhận và sử

dụng công nghệ. Họ đã đ xuất một mô hình kiểm toán viên nội bộ áp dụng phần mm kiểm toán

thành công, bao gm bn khía cạnh: các yếu t liên quan đến động lực, các phương pháp thực

hiện, tiêu chí đo lường hiệu suất và nhng thách thức và rào cản đi vi việc thực hiện thành công.

Họ phát hiện ra rng phần mm kiểm toán đưc các kiểm toán viên nội bộ ở Anh sử dụng rộng rãi

và các yếu t ảnh hưởng đến việc sử dụng phần mm kiểm toán bao gm khả năng đào tạo nhân

viên v cách sử dụng phần mm, khả năng tương thích của phần mm và khả năng đáp ứng d liệu

của phần mm.

Có rất nhiu lý thuyết có sẵn đưc sử dụng để nghiên cứu việc áp dụng công nghệ thông tin.

Ví dụ, mô hình chấp nhận công nghệ của Davis (1989); khung Công nghệ-Tổ chức-Môi trường

của Tornatzky và Fleischer (1990), lý thuyết v hành vi có kế hoạch của Ajzen (1991), và lý

thuyết thng nhất chấp nhận và sử dụng công nghệ của Venkatesh, Morris, Davis và Davis (2003).

Trong s các lý thuyết đó, khung Công nghệ-Tổ chức-Môi trường của Tornatzky và Fleischer

(1990) đã đưc sử dụng rộng rãi và đưc xác nhận trong một s nghiên cứu vi nhiu đổi mi

công nghệ và bi cảnh đa dạng để giải thích các đánh giá v việc áp dụng công nghệ.

Dựa trên nn tảng lý thuyết vng chắc và sự hỗ tr thực nghiệm nhất quán đưc trình bày

trong các nghiên cứu trưc đây, nghiên cứu này sẽ khám phá khả năng ứng dụng của khung Công

nghệ-Tổ chức-Môi trường của Tornatzky và Fleischer (1990) trong việc điu tra kịch bản áp dụng

công nghệ thông tin trong kiểm toán các doanh nghiệp Việt Nam.

Tornatzky và Fleischer (1990) đã phát triển khung Công nghệ-Tổ chức-Môi trường để mô tả

các thành phần ảnh hưởng đến quyết định áp dụng công nghệ thông tin của một công ty. Khung

xác định ba yếu t đó là công nghệ, tổ chức và môi trường. Công nghệ mô tả các công nghệ hiện

có và công nghệ mi liên quan đến công ty, các yếu t tổ chức đ cập đến các ngun lực sẵn có

trong công ty và môi trường mô tả các đặc điểm ngành nơi công ty đang tiến hành kinh doanh

(David, Agboh & Radhakrishnan, 2010).

Bi cảnh công nghệ mô tả cả công nghệ bên trong và bên ngoài liên quan đến kiểm toán. Để

áp dụng công nghệ thông tin, kiểm toán viên sẽ phải xem xét tính khả dụng của công nghệ hiện

đang tn tại cũng như đặc tính của công nghệ có thể sẽ đưc áp dụng.

Hussain (2010) đã xác định một trong nhng yếu t ảnh hưởng đến việc sử dụng công nghệ

trong thực hành kế toán, kiểm toán là tính sẵn có của công nghệ. Tuy nhiên, sau đó, ông nhận thấy

rng sự sẵn có của công nghệ thực ra ch là một sự lựa chọn, nhưng bản thân nhu cầu của công

nghệ mi là lý do để triển khai phần mm cụ thể. Trong trường hp này, cần phải điu tra tính sẵn

có của phần mm đánh giá hoặc các công nghệ đánh giá liên quan khác để hiểu đưc kịch bản áp

dụng công nghệ thông tin của kiểm toán viên.

515

@ Trường Đại học Đà Lạt

Ahmi và Kent (2013) tuyên b rng sự sẵn có của công nghệ cũng có thể bao gm cả ngun

nhân lực và cơ sở hạ tầng công nghệ thông tin. Ngun nhân lực cũng có thể đ cập đến sự sẵn có

của đội ngũ chuyên gia, nhng người sau này cần để vận hành công nghệ.

Venkatesh và Bala (2012) gọi sự sẵn có của công nghệ là sự sẵn sàng của công nghệ. Nhng

người khác có thể coi tính sẵn có của công nghệ là sự sẵn có của các quỹ tài chính mà tổ chức đó

sẵn sàng v mặt tài chính để chi trả cho chi phí công nghệ (Rosli và cộng sự, 2012).

Yếu t công nghệ

Việc triển khai các hệ thng thông tin mi chắc chắn cần đầu tư vào phần mm, phần cứng

và nhân sự (David và cộng sự, 2010). Do đó, nghiên cứu này đặt ra các giả thuyết rng:

H1: Sự sẵn có của các chuyên gia v công nghệ trong doanh nghiệp sẽ ảnh hưởng đến việc

công ty kiểm toán sử dụng phần mm kiểm toán.

H2: Sự sẵn có của cơ sở hạ tầng công nghệ thông tin sẽ ảnh hưởng đến công ty kiểm toán

trong việc sử dụng phần mm kiểm toán.

H3: Sự sẵn có ngun tài chính để áp dụng CNTT sẽ ảnh hưởng đến công ty kiểm toán trong

việc áp dụng phần mm kiểm toán

Yếu t tổ chức

Bi cảnh tổ chức như phạm vi, quy mô và cơ cấu quản lý đại diện cho các yếu t bên trong tổ

chức ảnh hưởng đến việc áp dụng và thực hiện đổi mi (Tornatsky & Fleischer, 1990). Tuy nhiên,

các yếu t tổ chức đưc trích dẫn nhiu hơn trong tài liệu bao gm hỗ tr tổ chức (Ahmi & Kent,

2013; Rosli và cộng sự, 2012) và quy mô tổ chức (Ahmi & Kent, 2013; Janvrin và cộng sự, 2008).

Theo Rosli và cộng sự (2012) lãnh đạo cao nhất có thể tạo điu kiện cho việc lên kế hoạch và

lắp đặt, đưa vào sử dụng công nghệ trong kiểm toán.

Curtis và Payne (2008) nhận thấy rng nếu ban giám đc của công ty kiểm toán khuyến khích

sử dụng công nghệ mi, thì kiểm toán viên sẽ có xu hưng sử dụng công nghệ kiểm toán. Thay vì

ch khuyến khích từ tổ chức, sự hỗ tr của họ cũng rất quan trọng để đạt đưc thành công của việc

áp dụng công nghệ thông tin. Do đó, nghiên cứu này đặt ra rng:

H4: Sự hỗ tr của ban lãnh đạo công ty sẽ ảnh hưởng đến việc áp dụng phần mm kiểm toán

trong các công ty kiểm toán.

Thông thường, các công ty có quy mô ln hơn có nhiu khả năng áp dụng công nghệ thông

tin hơn các công ty quy mô nhỏ (Ahmi & Kent, 2013; Janvrin và cộng sự, 2008; Tornatzky &

Fleischer, 1990). Công ty ln hơn có thể có nhiu vn và ngun nhân lực hơn để đảm bảo rng

công nghệ có thể đưc áp dụng tt (Rosli và cộng sự, 2012). Do đó, người ta cho rng:

H5: Quy mô công ty sẽ ảnh hưởng đến quyết định áp dụng phần mm kiểm toán của các công

ty kiểm toán

Yếu t môi trường

Bi cảnh môi trường đ cập đến phần mà một công ty tiến hành hoạt động kinh doanh của mình

bao gm ngành, các đi thủ cạnh tranh và các quy định của nhà nưc (Tornatzky & Fleischer 1990).

Một trong nhng đi tưng chính của công ty kiểm toán là bên đưc kiểm toán hay còn gọi

là khách hàng. Báo cáo tài chính của khách hàng đưc kiểm toán để đảm bảo rng các giao dịch

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)