CÂU HỎI ÔN TẬP NGUYÊN LÝ KẾ TOÁN

1. Trình bày các khái niệm, nguyên tắc chung được thừa nhận của hạch toán kế

toán

* khái niệm 7; hạch toán, hạch toán kế toán, kỳ kế toán, đơn vị kế toán, đơn vị

tiền tệ, thước đo tiền tệ , hoạt động liên tục

- hạch toán : phân tích, tổng hợp, phản ánh các hoạt động kinh tế phát sinh nhằm

phục vụ công các ktra chỉ đạo thường xuyên

-hạch toán kế toán : hạch toán các hoạt động kinh tế của 1 doanh nghiệp trong một

thời gian nhất định thông qua đo tiền, đo hiện vật hoặc tgian lao động

- kỳ kế toán : khoảng thời gian báo cáo tài chính được lập, bao gồm kỳ chính thức

(1 năm) và kỳ tạm thời (tháng,quý, ½ năm)

- đơn vị kế toán : là các nghiệp vụ kinh tế riêng biệt với các nghiệp vụ của tổ chức,

cá nhân, đơn vị khác.

- đơn vị tiền tệ : đồng tiền ở quốc gia mà tổ chức kế toán hoatju động

- thước đo tiền tệ : là thước đo cơ bản của kế toán, bao gồm tài sản và các nghiệp

vụ kinh tế phát sinnh

- hoạt động liên tục : việc doanh nghiệp hoạt động lâu dài vô thời hạn hoặc cam kết

không bị giải thể trong 1 thời gian ngắn đảm bảo thực hiện dự kiến và các hoạt

động đã được cam kết.

*8 nguyên tắc chung được thừa nhận : nguyên tắc giá phí, ghi nhận doanh

thu, phù hợp (tương xứng), thận trọng, trọng yếu, công khai, khách quan,

nhất quán

- ntac giá phí :

+giá của đối tượng phải được căn cứ vào chi phí thực tế mà doanh nghiệp bỏ ra để

có được đối tượng đó

+ dựa vào giá gốc để phản ánh chứ không phải giá thị trường.

- ngtac ghi nhận doanh thu : doanh thu được ghi nhận vào thời điểm sản phẩm

hàng hóa được giao quyền sở hữu cho người mua hoặc dịch vụ được người mua trả

tiền hoặc chấp nhận thanh toán.

- ngtac phù hợp : chi phí phải phù hợp với doanh thu ở kỳ mà doanh thu được ghi

nhận

-ngtac khách quan : việc ghi chép nghiệp vụ phải đúng bản chất, nội dung vấn đề

và phải được kiểm chứng thông qua chứng từ kế toán.

- ngtac công khai : số liệu và thông tin kế toán sử dụng phải được công khai và giải

thích rõ ràng, không được giấu giếm các sự kiện quan trọng.

- ngtac nhất quán : nguyên tắc, phương pháp, khái niệm mà kế toán sử dụng phải

nhất quán từ kỳ này sang kỳ khác, đảm bảo có thể so sánh đc giữa các kỳ.

- ngtac thận trọng :

+ doanh thu dự kiến hoặc chưa xảy ra thì không được ghi nhận

+ lỗ dự kiến phải lập dự phòng tương ứng

- ngtac trọng yếu : kế toán có thể chú trọng vào những vấn đề quan trọng mà có thể

bỏ qua các vấn đề mang tính thứ yếu, không quyết định bản chất sự việc, hiện

tượng. đảm bảo không ảnh hưởng đến tính trung thực bài báo cáo

2. Đối tượng, nhiệm vụ và hệ thống phương pháp kế toán

* đối tượng : 2 : tài sản và nguồn vốn

Đảm bảo nguyên tắc : tổng TS= tổng NV= nợ phải trả + vốn CSH

- tài sản :

+ là lượng vốn được tính bằng tiền, biểu hiện bằng vật chất hoặc phi vật chất

+ gồm tài sản ngắn hạn và tài sản dài hạn

Tài sản ngắn hạn (5) Tài sản dài hạn (6)

- tiền và các khoản tương đương tiền

- phải thu ngắn hạn

- đầu tư tài chính ngắn hạn

- tài sản ngắn hạn khác

- tồn kho

- tài sản cố dịnh

- phải thu dài hạn

- đầu tư tài chính dài hạn

- bất động sản đầu tư

- tài sản dở dang dài hạn

- tài sản dài dạn khác.

- nguồn vốn :

+ là lượng vốn đến từ nhiều nguồn

+ gồm nợ phải trả và vốn chủ sở hữu

Nợ phải trả Vốn CSH

- là khoản vốn đến từ doanh nghiệp, tổ

chức, cá nhân khác mà doanh nghiệp

phải trả

- gồm nợ ngắn hạn và nợ dài hạn

- là khoản vốn của chủ sở hữu, nhà đầu

tư hoặc từ kết quả của quá trình sản

xuất kinh doanh

- gồm vốn CSH, vốn khác và lợi nhuận

sau thuế chưa phân phối.

* hệ thống :7 hệ thống phương pháp : kiểm kê, đánh giá, tính giá thành, chứng

từ, tài khoản, ghi sổ kép, bảng cân đối.

- chứng từ : là căn cứ pháp lý bằng văn bản chứng minh cho các nghiệp vụ được

ghi lại

- kiểm kê : kiểm tra tại chỗ tài sản của doanh nghiệp bằng cách cân đo đong đếm,

phát hiện sai sót và khắc phục kịp thời

- đánh giá : tổng hợp các chỉ tiêu doanh nghiệp bằng tiền

- tính giá thành : tổng hợp chi phí thực tế để tính giá thành sản phẩm

- tài khoản : kiểm tra, giám đốc các đối tượng kế toán riêng biệt một cách thường

xuyên, liên tục

- ghi sổ kép : một định khoản được ghi vào ít nhất 2 tài khoản có liên quan

- lập bảng cân đối tài chính : tổng hợp phân tích tài sản, nguồn vốn và xác định kết

quả kinh doanh để phản ánh tình trạng doanh nghiệp.

3. Trình bày khái niệm, nội dung và phương pháp lập bảng cân đối kế toán

*khái niệm : bảng cân đối là phương pháp tổng hợp, phân tích các chỉ tiêu tài sản,

nguồn vốn, xác định kết quả kinh doanh để phản ánh tình trạng doanh nghiệp và

hiệu quả sử dụng vốn của chủ sở hữu.

*nội dung: gồm 2 chỉ tiêu : tài sản ( ngắn hạn, dài hạn) và nguồn vốn (vốn CSH,

nợ phải trả)

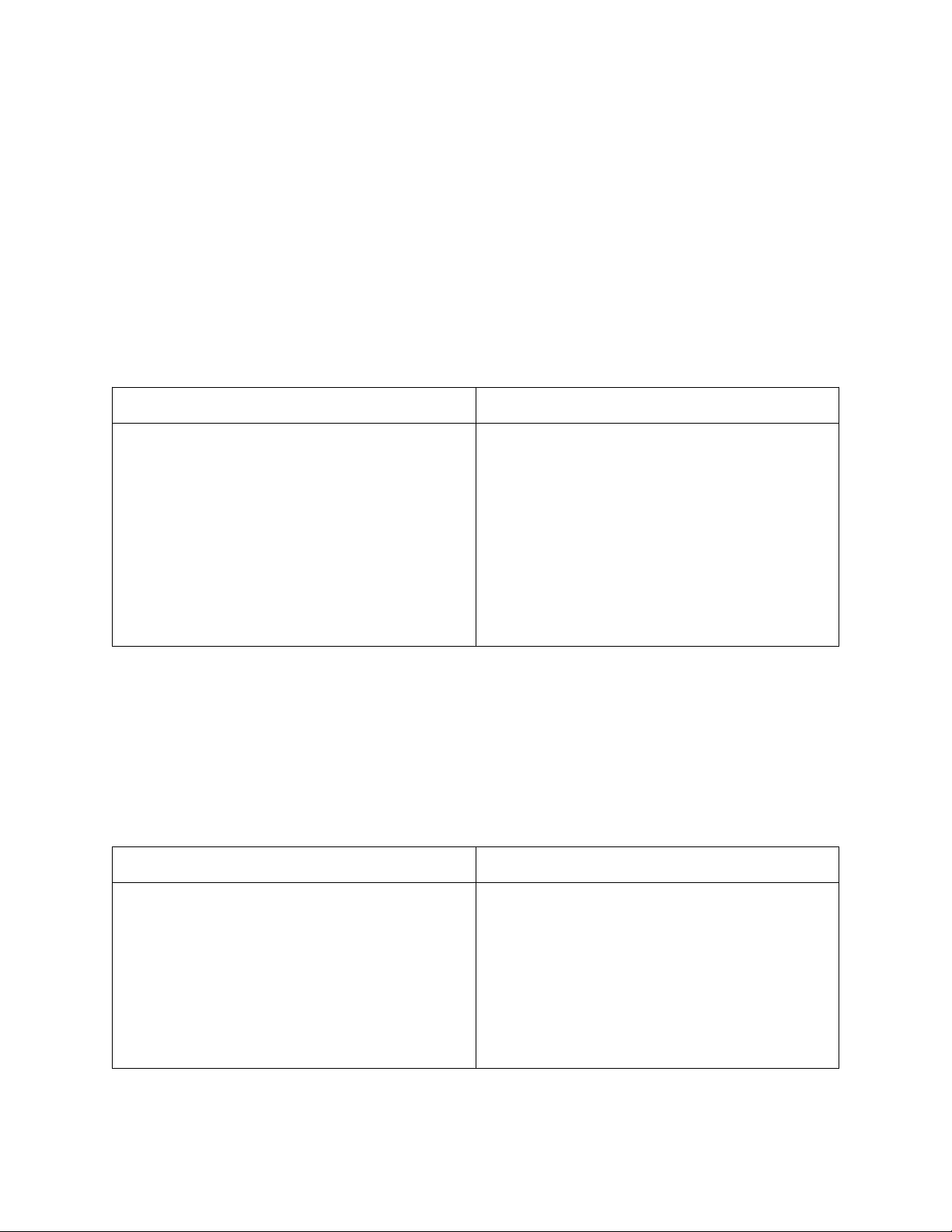

Tài sản Số cuối kỳ Số đầu kỳ Nguồn vốn Số đầu

kỳ

Số cuối

kỳ

Ts ngắn hạn

Tài sản dài

hạn

Tổng A B A B

*phương pháp lập :

- phương pháp chung :

+Cột đầu kỳ lấy số liệu của cuối kỳ trước

+Cột cuối kỳ dựa vào số dư cuối kỳ

- tài sản :

+ các chỉ tiêu hao mòn và dự phòng ghi bên có (dấu âm hoặc để trong ngoặc)

+ nếu trả trước cho người bán ghi nợ 331

- nguồn vốn :

+ các chỉ tiêu chênh lệch, lợi nhuận sau thuế : nợ ghi âm, có ghi dương

+ cổ phiếu quỹ mang dấu âm

+ nếu người mua trả trước thì ghi có 131

4. Trình bày khái niệm tài khoản, nội dung kết cấu TK, phân loại TK.

* khái niệm : tài khoản là phương pháp kiểm tra, giám đốc một cách thường

xuyên, liên tục các đối tượng kế toán riêng biệt

* nội dung : gồm 2 bên nợ và có, phản ánh số dư đầu kỳ, cuối kỳ và số phát

sinh trong kỳ

- số đầu kỳ : phản ánh số hiện có đầu kỳ

![Tài liệu tham khảo môn Nguyên lý kế toán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/45811778829725.jpg)

![Đầu tư tài chính: Nguyên lý kế toán [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251222/thuyanlac888/135x160/21341766395451.jpg)

![Phải trả người lao động: Nguyên lý kế toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251222/thuyanlac888/135x160/45161766395453.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)