KẾ TOÁN TÀI CHÍNH 1

Th.S Nguyễn Quang Huy

Khoa Kế toán – Tài chính, Đại học Kinh Tế Huế

NỘI DUNG MÔN HỌC

CHƯƠNG 1– TỔNG QUAN VỀ CHẾ ĐỘ KẾ TOÁN

DOANH NGHIỆP

CHƯƠNG 2–KẾ TOÁN TIỀN VÀ KHOẢN PHẢI THU

CHƯƠNG 3–KẾ TOÁN HÀNG TỒN KHO

CHƯƠNG 4–KẾ TOÁN TÀI SẢN CỐ ĐỊNH

CHƯƠNG 5–KẾ TOÁN NỢ PHẢI TRẢ VÀ

VỐN CHỦ SỞ HỮU

CHƯƠNG 6–KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ

TÍNH GIÁ THÀNH SẢN PHẨM

CHƯƠNG 7–KẾ TOÁN TIÊU THỤ VÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH

CHƯƠNG 8– PHƯƠNG PHÁP LẬP BÁO CÁO TÀI CHÍNH

ĈҥL K ӑF.L QK WӃ+XӃ

TỔNG QUAN VỀ CHẾ ĐỘ KẾ TOÁN

DOANH NGHIỆP

CHƯƠNG 1

ĈҥL K ӑF.L QK WӃ+XӃ

MỤC TIÊU

➢Mục tiêu chung:

✓Tổng quan về kế toán tài chính

✓Tổng quan về chế độ kế toán hiện hành

➢Mục tiêu cụ thể:

✓Khái niệm kế toán tài chính

✓Phân biệt kế toán tài chính với kế toán quản trị

✓Đối tượng của kế toán tài chính

✓Một số nguyên tắc kế toán được thừa nhận

✓Quy trình kế toán

✓Chế độ kế toán doanh nghiệp hiện hành

ĈҥL K ӑF.L QK WӃ+XӃ

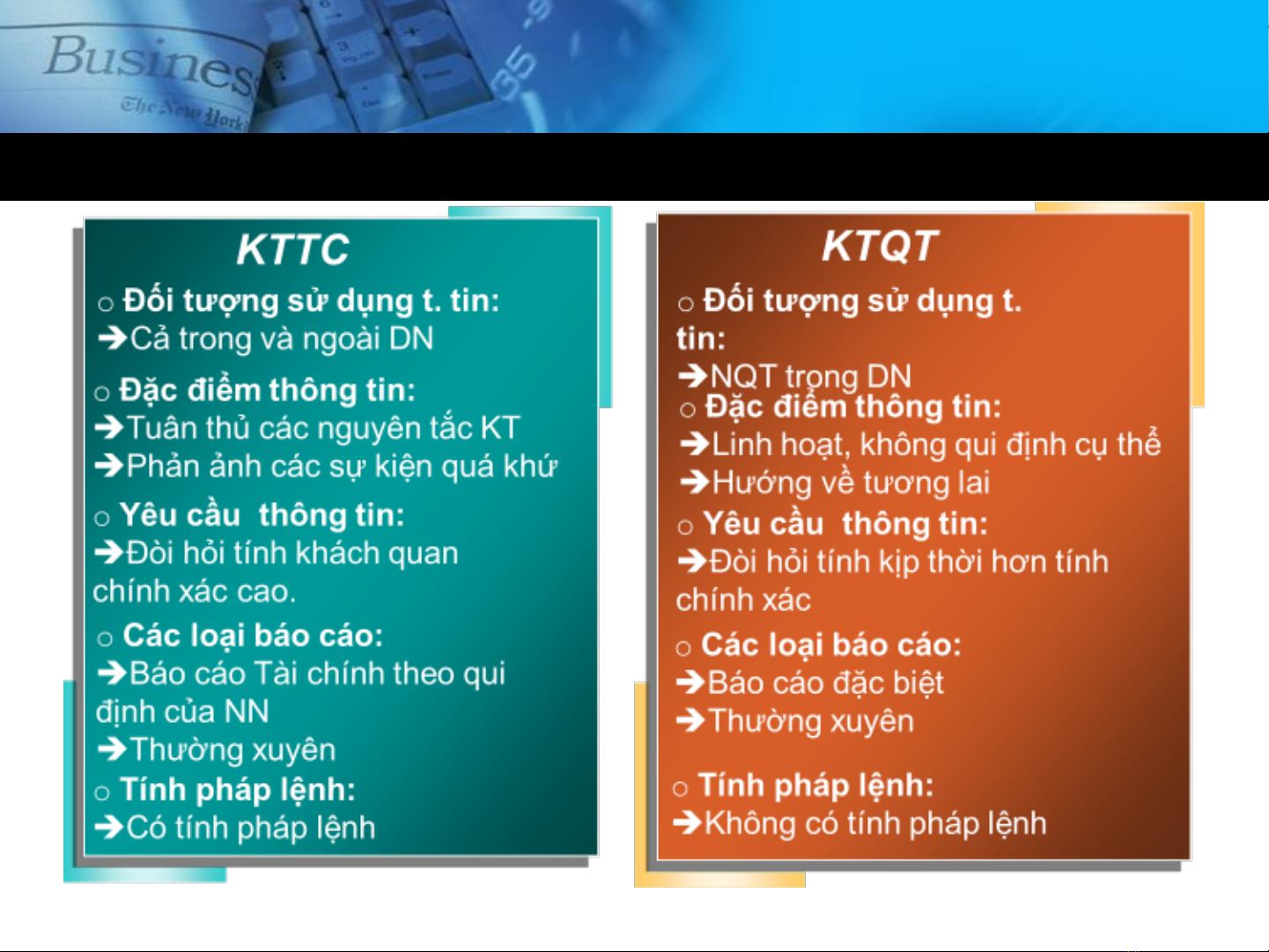

PHÂN BIỆT KTTC & KTQT

ĈҥL K ӑF.L QK WӃ+XӃ