1

CHƯƠNG 2

K TOÁN TIN VÀ

N PHI THU

1

TRƯNG ĐI HC M TPHCM

KHOA K TOÁN - KIM TOÁN

2

Sau khi nghiên cu xong ni dung này, ngưi hc có th:

◦Trình bày yêu cu ca chun mc ktoán liên quan ñn

tin và các khon phi thu.

◦Xlý trên hthng tài khon ktoán các nghip vkinh t

phát sinh vtin và khon phi thu.

◦Trình bày nhng vnñ cơbn vtchc chng tk

toán, sktoán trong ktoán tin và nphi thu.

◦Nhnñnh các khác bit gia ktoán và thuliên quan ñn

tin và nphi thu

3

Ni dung

Các văn bn và quy ñnh có liên quan

Tin và tương ñương tin

Phi thu

Ý nghĩa thông tin

ng dng vào h thng tài khon k toán

Thu vi k toán tin và n phi thu

T chc chng t và s sách k toán

4

• Chun mc k toán Vit Nam:

– VAS 01- Chun mc chung

– VAS 21- Trình bày báo cáo tài chính

– VAS 24- Báo cáo lưu chuyn tin t

• Ch ñ k toán doanh nghip:

– Quyt ñnh 15/2006/QĐ-BTC;

– Thông tư 244/2009/TT-BTC

• Ch ñ lp d phòng:

– Thông tư 228/2009/TT-BTC; Thông tư 89/2013/TT-BTC

Các khái nim và nguyên t c

Các văn bn và quy ñnh có liên quan

2

5

• Khái nim

• Nguyên t c cơ bn

• Trình bày thông tin trên BCTC

Tin và tương ñương tin

6

• Khái nim:

–Tinbao g!m tin t"i qu#, tin ñang chuyn và các khon

tin g$i không kỳ h"n.

–Tương ñương tin: Là các khon ñ&u tư ng n h"n (không

quá 3 tháng), có kh năng chuyn ñi d' dàng thành mt

lưng tin xác ñnh và không có nhiu r(i ro trong chuyn

ñi thành tin.

Khái nim, nguyên t c

7

• Là mt hình thc gi) thay cho tin

• N*m trong chính sách qun lý tin c(a doanh nghip ñ cân

b*ng v thanh khon

Bn ch+t c(a tương ñương tin

8

Dòng lưu chuyn tin

Tin

Hàng t!n kho N phi thu

N phi tr

Đ&u tư ng n h"n

Vay ng n h"n

Vn lưu chuyn

ho"t ñng

Cân b*ng

thanh khon

3

9

Tin ñưc ghi nhn khi doanh nghip hoàn toàn có th s$

dng cho mc ñích thanh toán mà không có gii h"n nào.

Đi vi tin g$i ngân hàng, cơ s, c(a vic ghi nhn là ñã

ñưc ghi nhn t"i tài khon c(a doanh nghip , ngân hàng

Các khon tin ñang trong giai ño"n chuyn ñi hình thái

ñưc báo cáo là “Tin ñang chuyn”.

Ghi nhn tin

10

• Tin m-t, tin g$i b*ng ngo"i t ñưc ghi nhn theo t. giá

phát sinh và ñiu ch/nh khi lp báo cáo tài chính theo t. giá

t"i th0i ñim khóa s.

• Tin m-t, tin g$i dưi d"ng vàng b"c, kim khí quý, ñá quý

ñưc ghi nhn theo giá gc.

Đánh giá tin

11

• Tương ñương tin là khon ñ&u tư ng n h"n nên:

–Đưc ghi nhn khi ñã có quyn s, h)u

–Đánh giá theo giá gc

Ghi nhn và ñánh giá tương ñương tin

12

Dùng các t/ cm t sau ñ ñin vào ch ...

Trong quá trình kinh doanh, nhu c&u ... có th cao hơn ho-c

th+p hơn kh năng c(a doanh nghip. Đ bù ñ p các khon thiu

ht, thư0ng các khon … ñưc s$ dng và doanh nghip phi tr

… cho ngân hàng. Ngưc l"i, khi s dư c(a …cao hơn nhu c&u

trong mt th0i gian ng n, doanh nghip s1 thc hin các khon…

ñ t"o ra …Mt s trong các khon này có tính thanh khon r+t cao

s1 ñưc trình bày như mt khon …

Tuy nhiên, mt s khon tin khác do b gii h"n v … có th

không ñưc trình bày như mt khon tin trên báo cáo tài chính.

Bài tp thc hành 1

ñ&u tư lãi tương ñương tin tin

mc ñích thanh toán li nhun vn lưu chuyn ho"t ñng vay

4

13

–Tin và tương ñương tin ñưc trình bày trên Bng cân ñi

k toán bao g!m s ñ&u năm và s cui kỳ.

–Ngo"i t phi trình bày theo nguyên t trong ph&n tài khon

ngoài bng

–Chính sách k toán và s liu chi tit ñưc trình bày trong

Thuyt minh BCTC.

–S thay ñi c(a tin và tương ñương tin ñưc trình bày

trong Báo cáo lưu chuyn tin t.

–Các khon tin b gii h"n s1 trình bày , khon mc thích

hp (thí d ký qu#, ký cuc)

Trình bày tin & tương ñương tin

14

Công vic chun b trưc khi trình bày thông tin v tin và

tương ñương tin trên BCTC

– Kim kê tin m-t t!n qu#, x$ lý chênh lch và trình bày BCTC

theo s tin thc t kim kê.

–Đi chiu vi s ph ngân hàng, x$ lý các chênh lch và trình

bày BCTC theo s dư trên TK , ngân hàng.

– Xem xét nh)ng trư0ng hp tin ñang chuyn.

– Trình bày riêng b+t c khon tin nào b gii h"n v s$ dng.

Xem xét các khon ñ&u tư ng n h"n ñ( tiêu chun là tương

ñương tin ñ trình bày trên BCTC.

– Chun b các thuyt minh c&n thit.

15

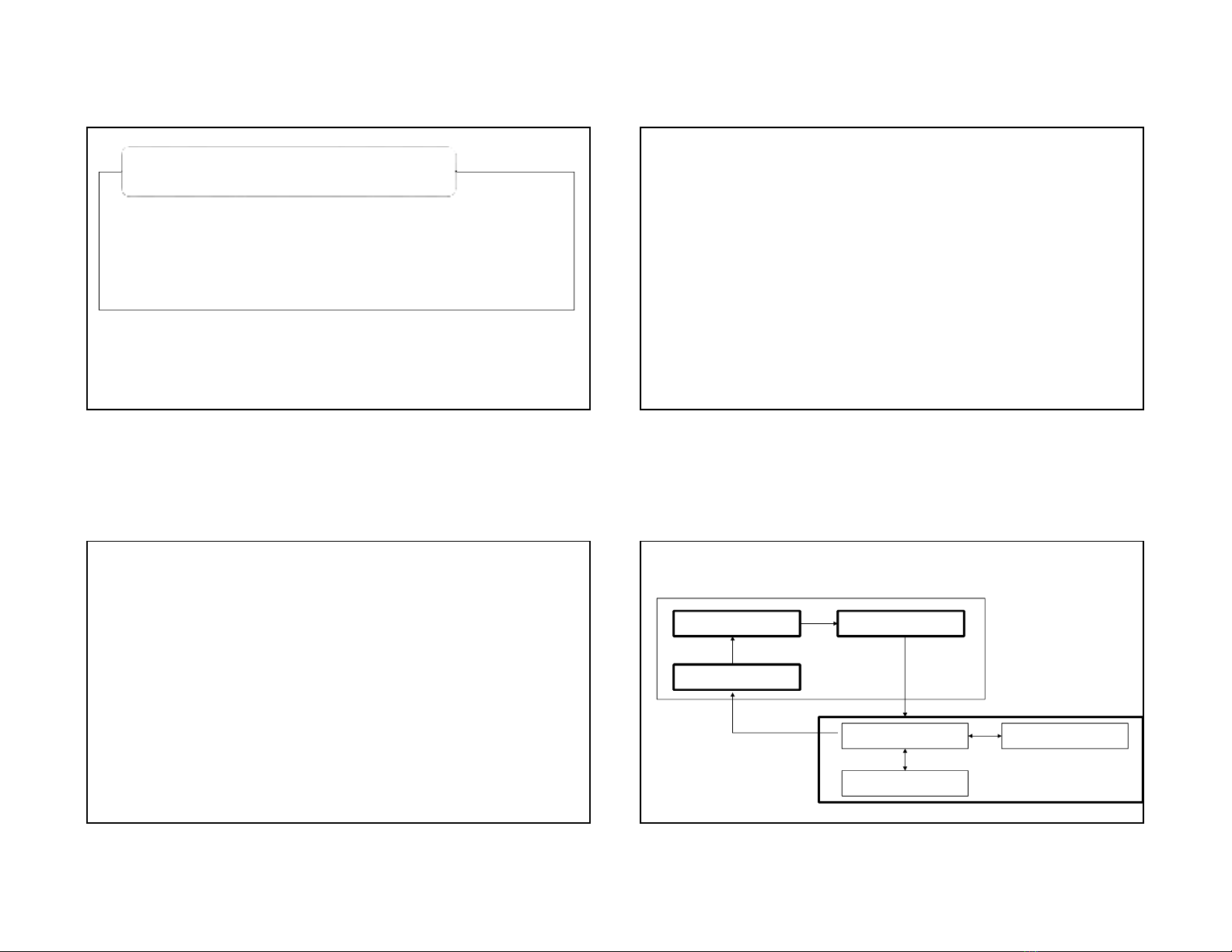

Trình bày tin và tương ñương tin

Ngun: http://www.vinamilk.com.vn/?vnm=DownloadFile&m=23

16

5

17

18

Bài tp thc hành 2

Đ2c báo cáo tài chính hp nh+t c(a REE và FPT

năm 2012 ñ tìm hiu vic trình bày thông tin v

tin và tương ñương tin.

19

• Khái nim

• Nguyên t c cơ bn

• Trình bày thông tin trên BCTC

N phi thu

20

• N phi thu bao g!m:

– Các khon phi thu c(a khách hàng theo

chính sách bán chu c(a doanh nghip

– Các khon phi thu khác như phi thu ni

b, phi thu c(a Nhà nưc, ng trưc

tin cho ngư0i bán…

• N phi thu là mt tài sn ng n h"n quan

tr2ng ñi vi nhiu doanh nghip và ñưc

qun lý ch-t ch1 qua các chính sách và th(

tc bán chu.

Khái nim