2017

1

TỔNG QUAN VỀ

BÁO CÁO TÀI CHÍNH

MỤC TIÊU

Hiểu được bản chất của BCTC (cho ai,

vì ai?)

Thế nào là trung thực và hợp lý

Vấn đề ghi nhận và đánh giá các

khoản mục trên BCTC

NỘI DUNG

•Mục đích của BCTC

•Các giả định cơ bản

•Các yêu cầu chất lượng

•Ghi nhận và đánh giá các yếu tố của

BCTC

2017

2

NỘI DUNG

•Mục đích của BCTC

•Các giả định cơ bản

•Các yêu cầu chất lượng

•Ghi nhận và đánh giá các yếu tố của

BCTC

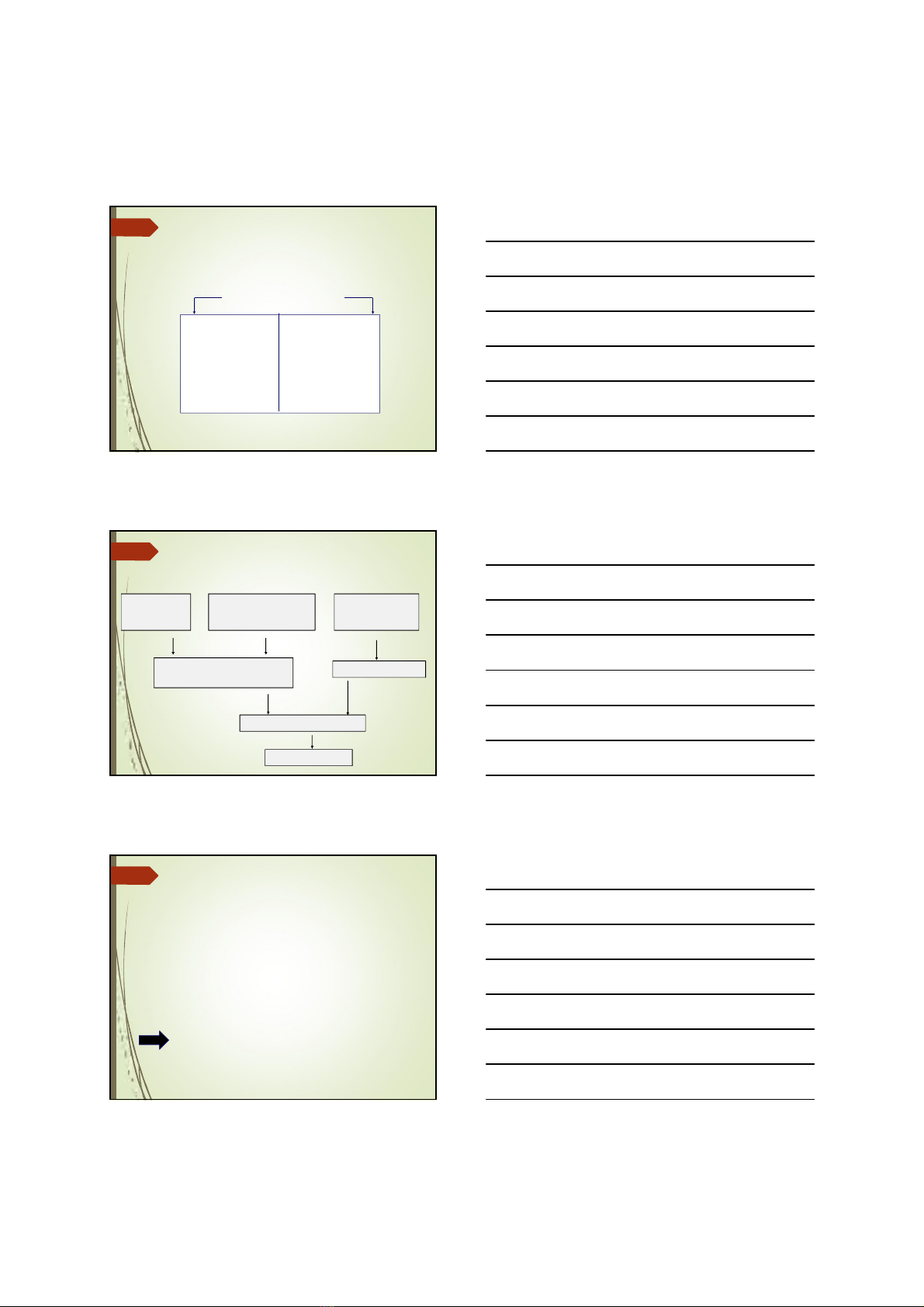

Mục đích của BCTC

1. Cung cấp thông tin cho người sử dụng

Người

sử dụng

Thông

tin cần

thiết

Hệ

thống

kế toán

Dữ liệu

hoạt

động

Báo cáo

tài chính

Quyết

định

kinh tế

Người

sử dụng

Thông

tin cần

thiết

Hệ

thống

kế toán

Dữ liệu

hoạt

động

Báo cáo

tài chính

Quyết

định

kinh tế

Mục đích của BCTC

2. Thông tin nào cần thiết?

•Tình hình tài sản

•Tình hình nguồn vốn

•Khả năng thanh toán

•Kết quả hoạt động

•Sự thay đổi tình hình tài chính

?

2017

3

Bảng cân đối kế toán

Báo cáo về tình hình tài chính

Tài sản ngắn hạn Nợ ngắn hạn

Khả năng thanh toán

Tài sản dài hạn

Nợ dài hạn

Vốn chủ sở hữu

Nguồn

lực

kinh tế

(Tình

hình tài

sản)

Cơ cấu

tài chính

( Tình

hình

nguồn

vốn)

Báo cáo kết quả HĐKD

Báo cáo về khả năng tạo ra lợi nhuận

Doanh thu

Chi phí

Thu nhập tài chính

Chi phí tài chính

Thu nhập khác

Chi phí khác

Tổng lãi trước thuế

Lãi sau thuế

Lãi, lỗ hoạt động kinh

doanh Lãi, lỗ khác

Báo cáo lưu chuyển tiền tệ

Báo cáo về các dòng tiền của doanh nghiệp

1. Lưu chuyển tiền thuần từ hoạt động kinh doanh

2. Lưu chuyển tiền thuần từ hoạt động đầu tư

3. Lưu chuyển tiền thuần từ hoạt động tài chính

• Khả năng tạo ra tiền của doanh nghiệp

• Tình hình sử dụng tiền của doanh nghiệp

2017

4

Báo cáo lưu chuyển tiền tệ

Thu tiền

bán hàng Chi đầu tư

XDCB

Hoạt động

kinh doanh

Dòng tiền

chung của

đơn vị

Hoạt động

đầu tư

Chi mua yếu tố

sản xuất kinh doanh

Bán TSCĐ,

các khoản đầu tư

Phân phối lãi

Trả nợ vay

Phát hành cổ phiếu

Đi vay

Hoạt động

tài chính

Bản thuyết minh BCTC

Các thông tin bổ sung về đơn vị

Chính sách kế toán

Thông tin chi tiết

Nợ tiềm tàng

Sự kiện sau ngày kết thúc niên

độ

Nghiệp vụ quan trọng với các

bên liên quan

?

Mục đích của BCTC

• Cung cấp các thông tin về tình hình tài

chính, tình hình kinh doanh và các luồng

tiền của một doanh nghiệp

• Đáp ứng nhu cầu hữu ích cho số đông

những người sử dụng trong việc đưa ra các

quyết định kinh tế

• Giúp người sử dụng dự đoán được các

luồng tiền trong tương lai

Kết luận

2017

5

Các nội dung chính

Mục đích của BCTC

Các giả định cơ bản

Các yêu cầu chất lượng

Ghi nhận và đánh giá các yếu tố

của BCTC

13

Các giả định cơ bản

BCTC được lập trên cơ sở dồn tích

Giả định hoạt động liên tục

14

Cơ sở dồn tích

Các nghiệp vụ được ghi nhận và báo cáo

vào thời kỳ nó phát sinh và có quan hệ chứ

không phải khi thu tiền hay thanh toán

Nguyên tắc ghi nhận doanh thu

Nguyên tắc tương xứng

Nguyên tắc phân kỳ

(accruals basis)

15

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)