1

QUY TRÌNH KIỂM TOÁN

Kế hoạch kiểm

toán

Thực hiện kiểm

toán

Tổng hợp, kết luận

và lập báo cáo

Company Logo

www.themegallery.com

2

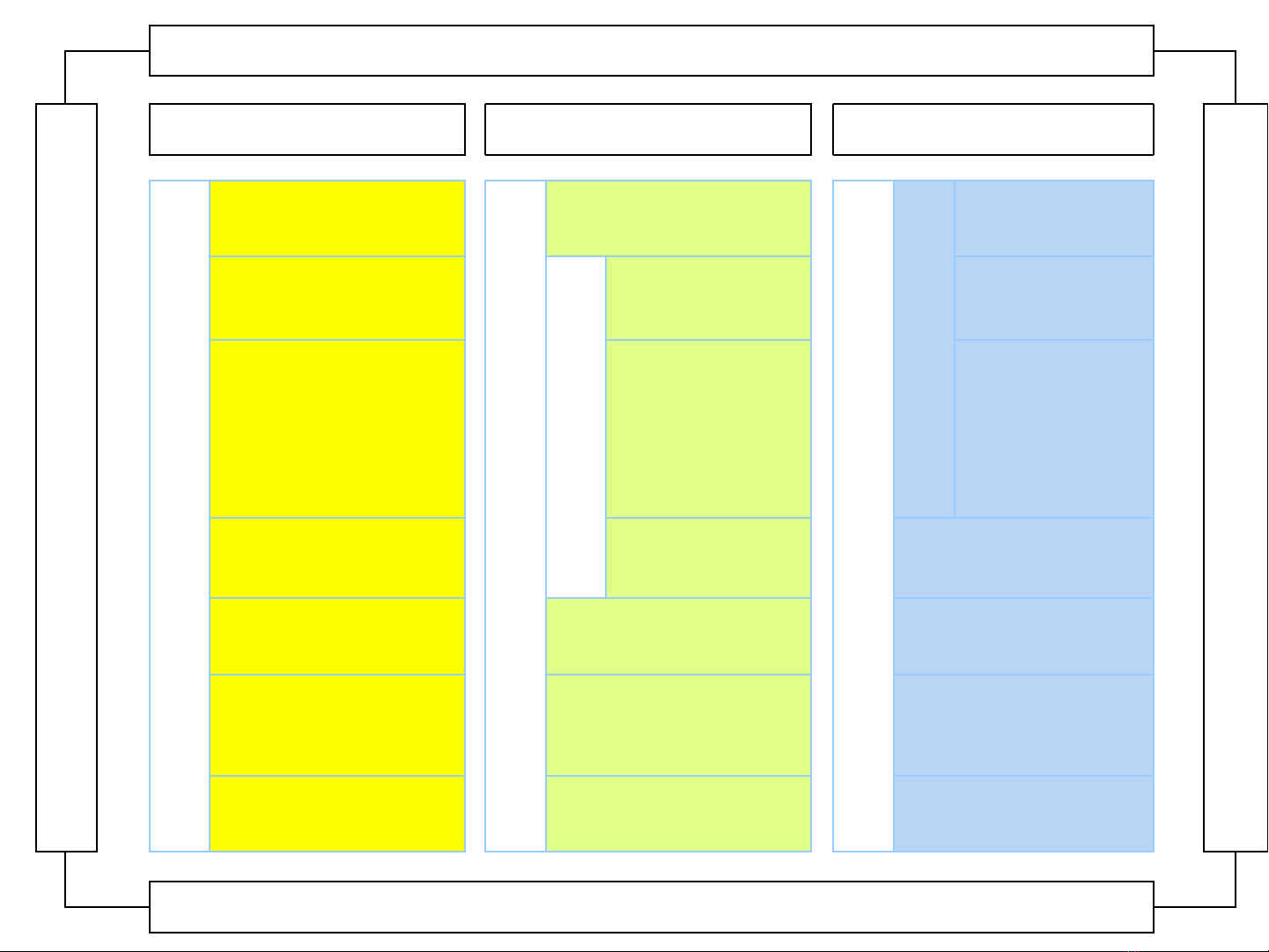

QUẢN LÝ CUỘC KIỂM TOÁN

TUÂN THỦ CHUẨN MỰC KIỂM TOÁN VIỆT NAM

Kế hoạch kiểm toán

Thực hiện kiểm toán

Tổng hợp, kết luận và lập báo

cáo

PHÙ HỢP VỚI CHUẨN MỰC KẾ TOÁN VIỆT NAM

Lập kế hoạch và xác định rủi ro

Xem xét chấp nhận khách

hàng và đánh giá rủi ro

hợp đồng [A100]

Lập và soát xét giấy tờ làm việc

Kiểm tra hệ thống kiểm soát

nội bộ [C100-C500]

Tổng hợp kết quả kiểm toán & đánh giá chất lượng

Tổng hợp kết quả kiểm toán

Tổng hợp kết quả

kiểm toán [B410]

Lập hợp đồng kiểm toán

và lựa chọn nhóm kiểm

toán [A200]

Kiểm tra cơ bản bảng cân đối kế

toán

Kiểm tra cơ bản tài

sản [D100-D800]

Phân tích tổng thể

báo cáo tài chính lần

cuối [B420]

Tìm hiểu khách hàng và

môi trường hoạt động

[A300]

Tìm hiểu chính sách kế

toán và chu trình kinh

doanh quan trọng [A400]

Kiểm tra cơ bản nợ

phải trả [E100-E600]

Thư giải trình của

Ban Giám đốc và

Ban quản trị [B440-

B450]

Phân tích sơ bộ báo cáo

tài chính [A500]

Kiểm tra cơ bản

NVCSH và TK ngoài

bảng [F100-F300]

Báo cáo tài chính và báo

cáo kiểm toán [B300]

Đánh giá chung về hệ

thống kiểm soát nội bộ và

rủi ro gian lận [A600]

Kiểm tra cơ bản báo cáo kết

quả hoạt động kinh doanh

[G100-G700]

Thư quản lý và các tư vấn

khách hàng khác [B200]

Xác định mức trọng yếu

[A700] và phương pháp

chọn mẫu -cỡ mẫu

[A800]

Kiểm tra các nội dung khác

[H100-H200]

Soát xét, phê duyệt và phát

hành báo cáo [B110]

Tổng hợp kế hoạch kiểm

toán [A900]

Đánh giá lại mức trọng yếu

và phạm vi kiểm toán

[A700] - [A800]

Kiểm soát chất lượng kiểm

toán [B120]

XÁC ĐỊNH, ĐÁNH GIÁ VÀ QUẢN LÝ RỦI RO

3

HỒ SƠ KIỂM TOÁN MẪU

CHƢƠNG 1

LẬP KẾ HOẠCH KIỂM TOÁN

(A100 –A 900)

Th.S: Nguyễn Văn Thịnh

4

Lập kế hoạch kiểm toán (A100 – A900)

Nội dung chính

1. Chấp nhận KH và đánh giá rủi ro hợp

đồng(A110 – A120);

2. Lập hợp đồng kiểm toán và lựa chọn nhóm kiểm

toán(A200);

3. Tìm hiểu về KH và môi trường hoạt

động(A310);

4. Tìm hiểu chính sách kế toán và chu trình kinh

doanh quan trọng(A410 – A450);

5. Phân tích sơ bộ(A510);

5

Nội dung chính

6. Đánh giá chung về hệ thống KSNB(A610);trao

đổi với BGĐ về gian lận(A620) và trao đổi với

bộ phận về KTNB/Ban kiểm soát(A630);

7. Xác định mức trọng yếu kế hoạch(A710);

8. Xác định phương pháp chọn mẫu – cỡ

mẫu(A810)

9. Tổng hợp kế hoạch kiểm toán(A910).

Lập kế hoạch kiểm toán (A100 – A900)