Bài 1: Đối tượng, mục tiêu và phương pháp

kiểm toán tài chính

TXKTTI02_Bai1_v1.0016101206 1

BÀI 1 ĐỐI TƯỢNG, MỤC TIÊU VÀ PHƯƠNG PHÁP

KIỂM TOÁN TÀI CHÍNH

Hướng dẫn học

Để học tốt bài này, sinh viên cần tham khảo các phương pháp học sau:

Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia

thảo luận trên diễn đàn.

Đọc tài liệu: Giáo trình Kiểm toán tài chính – NXB Đại học Kinh tế quốc dân, Chủ biên

GS. TS. Nguyễn Quang Quynh – PGS. TS. Ngô Trí Tuệ (2014).

Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc

qua email.

Tham khảo các thông tin từ trang web môn học.

Nội dung

Bài 1 trong học phần Kiểm toán tài chính nghiên cứu những vấn đề:

Đối tượng kiểm toán tài chính.

Mục tiêu của kiểm toán tài chính.

Phương pháp của kiểm toán tài chính.

Các kỹ thuật thu thập bằng chứng kiểm toán tài chính.

Mục tiêu

Sau khi học xong bài này, sinh viên cần nắm được các nội dung sau:

Đối tượng của kiểm toán tài chính;

Mục tiêu của kiểm toán tài chính;

Phương pháp áp dụng trong kiểm toán tài chính;

Các kỹ thuật thu thập bằng chứng kiểm toán.

Bài 1: Đối tượng, mục tiêu và phương pháp

kiểm toán tài chính

2 TXKTTI02_Bai1_v1.0016101206

Tình huống dẫn nhập

Báo cáo tài chính (BCTC) ngày càng trở nên quan trọng đối với các đối tượng sử dụng thông tin.

Khoảng cách quá lớn về số liệu giữa các báo cáo tài chính chưa được kiểm toán và sau kiểm toán

khiến cho người đọc BCTC “hoang mang” về tính trung thực của các doanh nghiệp khi thiết lập

các thông tin tài chính. Những thông tin sau đây có thể giúp cho chúng ta hình dung về vấn đề này.

Tính đến hết ngày 25/03/2015, có 330 doanh nghiệp công bố báo cáo tài chính kiểm toán 2014

đầy đủ, trong đó có tới 196 đơn vị có số liệu chênh lệch so với trước kiểm toán chiếm tới 59%.

Giá trị lợi nhuận sau thuế (LNST) có sự thay đổi quá lớn sau kiểm toán của một số doanh nghiệp

điển hình sau đây:

LNST của Công ty mẹ (triệu đồng)

Tên công ty Trước kiểm toán Sau kiểm toán % tăng/giảm

Công ty cổ phần Đá xây dựng Hòa Phát (HPS) 28 54 92,86

Công ty cổ phần Cấp nước Chợ Lớn (CLW) 19.468 30.585 57,10

CTCP Vietronics Tân Bình (VTB) 13.302 17.881 34,42

Công ty Cổ phần Sicprimec (SIC) 1.724 356 (79,35)

Công ty Cổ phần Kinh doanh Dịch vụ cao cấp

Dầu khí (PVR) 1.684 669 (60,27)

Công ty Cổ phần Xi măng Thái Bình (TBX) 213 121 (43,19)

Nguồn: Chênh lệch sau kiểm toán 2014: Vẫn còn nhức nhối!

(truy cập tại http://vietstock.vn/2015/03/chenh-lech-sau-kiem-toan-2014-

van-con-nhuc-nhoi-737-411488.htm)

Như vậy, nhìn vào những thông tin được tổng kết về tình hình kiểm toán, rất nhiều nhà đầu tư và

những người quan tâm khác trở nên “quan ngại” trước đạo đức của các doanh nghiệp khi công

bố thông tin. Nền kinh tế của Việt Nam nói riêng và nền kinh tế toàn cầu nói chung đều có

những đòi hỏi ngày càng lớn về chất lượng của thông tin được công bố đặc biệt là thông tin tài

chính. Đây cũng chính là lý do mà Việt Nam đã ưu tiên và tạo hành lang pháp lý hoàn thiện nhất

cho kiểm toán tài chính so với các hoạt động kiểm toán khác.

Bài 1: Đối tượng, mục tiêu và phương pháp

kiểm toán tài chính

TXKTTI02_Bai1_v1.0016101206 3

1.1. Đối tượng kiểm toán tài chính

1.1.1. Đối tượng kiểm toán tài chính

Khái niệm chung:

Có nhiều cách hiểu khác nhau về hoạt động kiểm toán nhưng nhìn chung kiểm toán

được hiểu là việc xác minh và bày tỏ ý kiến về thực trạng hoạt động cần được kiểm

toán bằng hệ thống phương pháp kỹ thuật của kiểm toán chứng từ và kiểm toán ngoài

chứng từ do các kiểm toán viên có trình độ nghiệp vụ tương xứng thực hiện trên cơ sở

hệ thống pháp lý có hiệu lực.

Trên nền tảng kiểm toán căn bản, kiểm toán tài chính được hiểu là một hoạt động đặc

trưng nhất của kiểm toán, nó mang đầy đủ các nét đặc trưng cơ bản của kiểm toán nói

chung với mục tiêu hướng về quá khứ để đưa ra ý kiến xác nhận rằng Báo cáo tài

chính có được lập trên cơ sở chuẩn mực và chế độ kế toán hiện hành (hoặc được chấp

nhận), có tuân thủ pháp luật liên quan, có phản ánh trung thực và hợp lý trên các khía

cạnh trọng yếu hay không.

Báo cáo tài chính là sản phẩm cuối cùng của hệ thống kế toán tài chính, cung cấp các

thông tin về tình trạng tài chính, kết quả hoạt động và dòng tiền lưu chuyển sau mỗi kì

hoạt động của doanh nghiệp. Báo cáo tài chính cung cấp nhiều thông tin hữu ích cho

nhiều đối tượng bao gồm cả bên trong và bên ngoài doanh nghiệp, như các nhà quản

lý cấp cao của doanh nghiệp, các cổ đông hiện tại, các nhà đầu tư tiềm năng, các nhà

cung cấp tín dụng,… Mỗi đối tượng này sử dụng thông tin BCTC để đánh giá về quá

khứ, dự báo về tương lai của doanh nghiệp, từ đó ra các quyết định kinh doanh liên

quan đến lợi ích tài chính của họ.

Hiện nay, theo qui định tại thông tư 200/2014–BTC, BCTC bao gồm 4 báo cáo bắt

buộc: bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển

tiền tệ, thuyết minh BCTC.

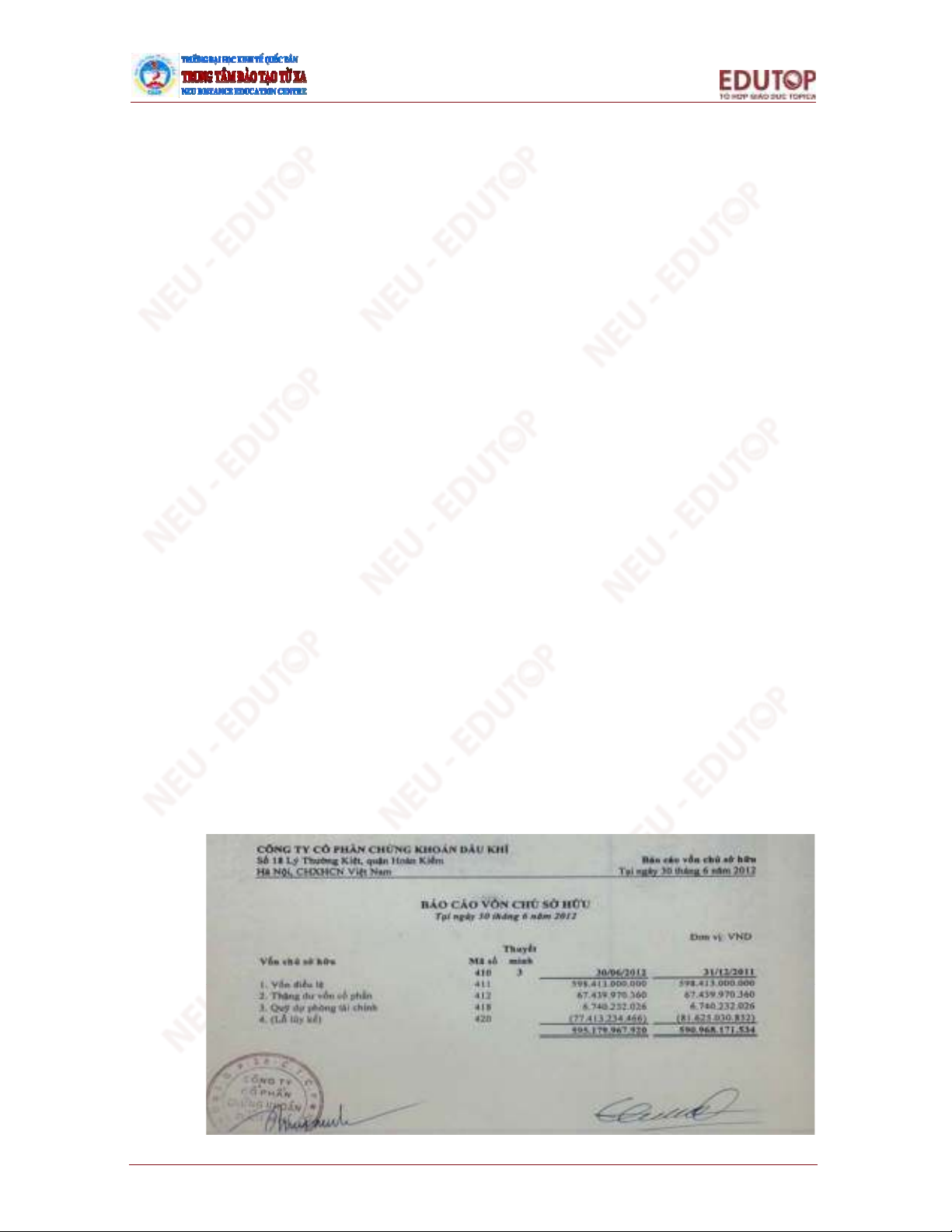

Tuy nhiên, tùy theo yêu cầu cụ thể của nhà nước đối với những nhóm doanh nghiệp

đặc thù (nhóm các công ty chứng khoán) và tùy thuộc vào nhu cầu tự thân của doanh

nghiệp (ví dụ, Công ty Dược Hậu Giang) mà bộ BCTC có thể có thêm Báo cáo về tình

hình biến động vốn chủ sở hữu (xem hình minh họa).

Bài 1: Đối tượng, mục tiêu và phương pháp

kiểm toán tài chính

4 TXKTTI02_Bai1_v1.0016101206

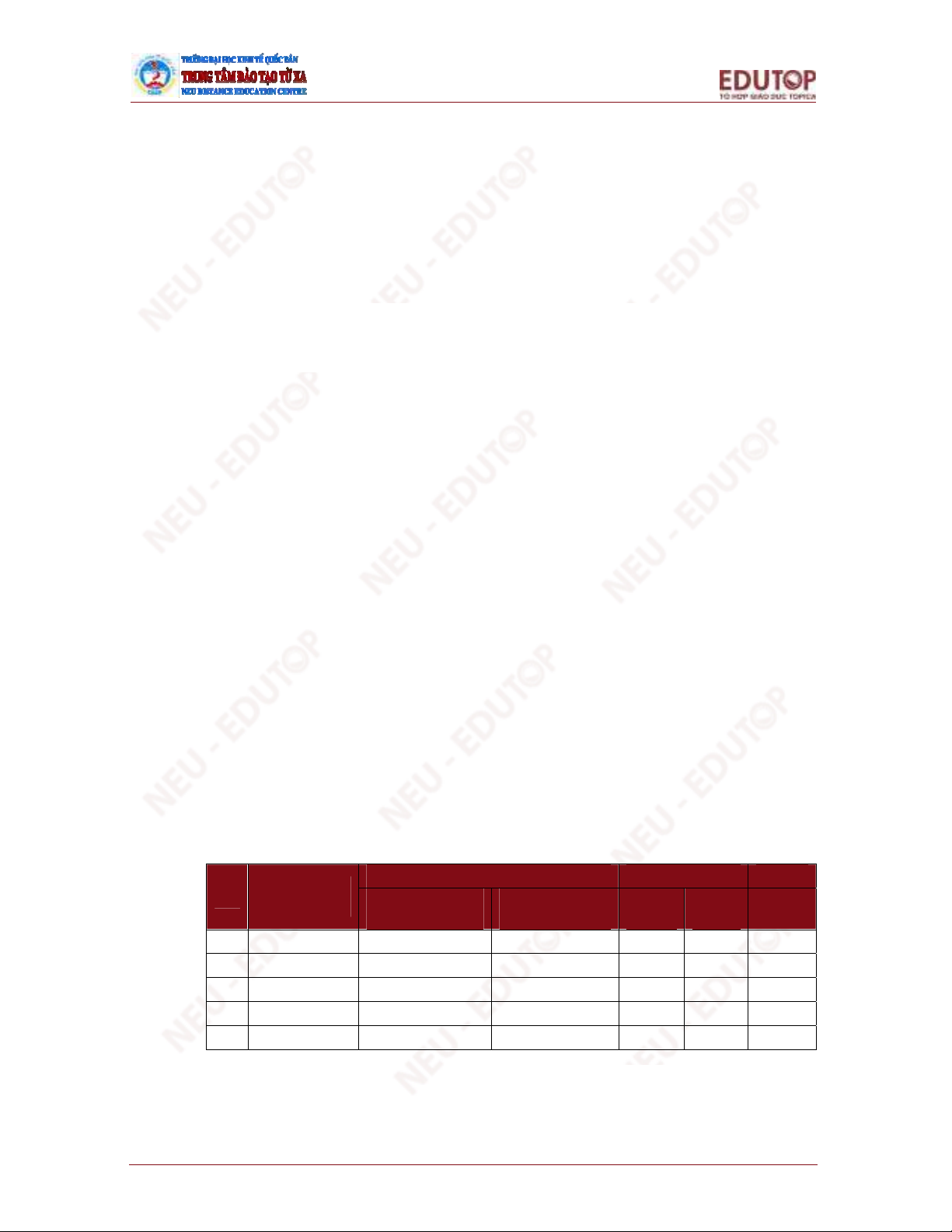

Ngoài bộ BCTC, bảng khai tài chính còn bao gồm các bảng kê khai có tính pháp lí

khác như các bảng dự toán và quyết toán ngân sách nhà nước, các bảng dự toán và

quyết toán các công trình xây dựng cơ bản (xem mẫu bên dưới), bảng kê khai tài sản

cá nhân, bản kê khai tài sản đặc biệt...

TÊN CƠ QUAN

QUYẾT ĐỊNH ĐẦU TƯ

TÊN CHỦ ĐẦU TƯ

––––––––––––

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

––––––––––––***––––––––––––

Địa danh, ngày.........tháng..........năm..........

BẢNG TỔNG HỢP KHỐI LƯỢNG, GIÁ TRỊ QUYẾT TOÁN CÔNG TRÌNH

– Tên công trình (hoặc tên dự án, thiết kế kỹ thuật–dự toán);

– Các Quyết định phê duyệt Dự án (nếu có): ghi số Quyết định, ngày tháng, cơ quan

quyết định;

– Các Quyết định phê duyệt các Thiết kế kỹ thuật – Dự toán (như trên);

– Phạm vi công trình: nêu rõ thuộc những tỉnh, thành phố nào.

– Các đơn vị thi công: liệt kê tên các đơn vị có tư cách pháp nhân đầy đủ đã tham gia

thi công công trình;

– Thời gian thi công công trình từ tháng ........năm..........đến tháng.........năm............:

(ghi thời gian bắt đầu và thời gian kết thúc thi công không phụ thuộc vào một đơn vị

thi công cụ thể);

– Nguồn vốn đầu tư:

+ Ngân sách Nhà nước........ Triệu đồng cho các hạng mục (kê các hạng mục đầu tư

riêng bằng nguồn vốn ngân sách Nhà nước) (nếu có);

+ Ngân sách khác............triệu đồng (kê các hạng mục đầu tư riêng bằng từng nguồn

vốn) (nếu có);

– Nơi lưu sản phẩm tại: (ghi tên đơn vị đã lưu trữ sản phẩm theo chỉ định của cơ quan

quyết định đầu tư).

Bảng tổng hợp khối lượng, giá trị công trình (hoặc Dự án, Thiết kế kỹ thuật – Dự toán)

Khối lượng Giá trị Ghi chú

TT Tên hạng mục

công trình Thiết kế kỹ thuật –

dự toán

Hoàn thành được

nghiệm thu

Dự

toán

Thực

hiện

1

2

3

THỦ TRƯỞNG

(Ký tên và đóng dấu)

Bài 1: Đối tượng, mục tiêu và phương pháp

kiểm toán tài chính

TXKTTI02_Bai1_v1.0016101206 5

1.1.2. Cách thức phân chia đối tượng kiểm toán

Bảng khai tài chính bao gồm các báo cáo tổng hợp, chứng chứa đựng những thông tin

lập ra tại thời điểm cụ thể trên cơ sở những tài liệu kế toán tổng hợp và chi tiết dựa

theo những qui tắc cụ thể xác định.

Nói cách khác, các chỉ tiêu trên Báo cáo tài chính chứa đựng nhiều mối quan hệ theo

những hướng khác nhau như: giữa nội dung kinh tế của chỉ tiêu này với chỉ tiêu khác,

giữa chu trình này với chu trình khác… Việc nhận diện đối tượng kiểm toán và phân

tích mối quan hệ giữa các thông tin, các chỉ tiêu trên Báo cáo tài chính là rất quan

trọng vì nó ảnh hưởng đến việc lựa chọn cách tiến hành kiểm toán Báo cáo tài chính.

Có 2 cách cơ bản để tiếp cận Báo cáo tài chính: theo khoản mục hoặc theo chu trình:

Kiểm toán Báo cáo tài chính theo khoản mục: theo cách này BCTC được phân chia

máy móc từng khoản mục hoặc nhóm các khoản mục theo thứ tự trong các bảng

khai tài chính vào một phần hành kiểm toán.

Cách tiếp cận này đơn giản song không hiệu quả do tách biệt những chu trình ở

các vị trí khác nhau trong BCTC nhưng lại có quan hệ chặt chẽ với nhau. Tuy

nhiên, KTV có thể đi sâu và phân tích được từng khoản mục được kiểm toán.

Ví dụ: Trưởng nhóm kiểm toán giao cho KTV Hùng kiểm toán: tiền và các khoản

tương đương tiền; KTV Lan kiểm toán: doanh thu và các khoản thu nhập khác.

Cách phân chia này có nội dung kiểm toán đơn giản, tuy nhiên 2 phần hành kiểm

toán này có mối liên hệ chặt chẽ với nhau (doanh thu thu được bằng tiền) nên khối

lượng kiểm toán bị trùng lặp khá lớn, giảm hiệu quả kiểm toán.

Kiểm toán Báo cáo tài chính theo chu trình: theo cách này BCTC được phân chia

thành các chu trình, là cách phân chia các khoản mục căn cứ vào mối quan hệ chặt

chẽ lẫn nhau giữa các khoản mục, các quá trình cấu thành, các yếu tố trong chu

trình chung của hoạt động tài chính.

Theo đó, kiểm toán viên quan niệm rằng có nhiều chỉ tiêu trên Báo cáo tài chính

có mối quan hệ chặt chẽ với nhau, thể hiện sự liên kết giữa các quá trình hoạt động

kinh doanh, có thể lấy ví dụ như: các chỉ tiêu “Hàng tồn kho– Giá vốn– Lợi nhuận

thuần từ hoạt động kinh doanh” thể hiện mối quan hệ của các quá trình từ khi mua

vào, sản xuất đến lúc tiêu thụ thành phẩm… Theo đó, kiểm toán Báo cáo tài chính

thường bao gồm các chu trình cơ bản sau:

o Kiểm toán chu trình bán hàng – thu tiền.

o Kiểm toán tiền mặt (tại két, tại ngân hàng hoặc đang chuyển).

o Kiểm toán chu trình mua hàng – thanh toán.

o Kiểm toán tiền lương và nhân viên.

o Kiểm toán hàng tồn kho.

o Kiểm toán vốn bằng tiền.

Mối quan hệ giữa các chu trình được thể hiện qua sơ đồ:

![Câu hỏi ôn tập Phương pháp kiểm toán và tiết kiệm năng lượng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250703/kimphuong1001/135x160/5301751517960.jpg)

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)