Giới thiệu tài liệu

Kinh tế lượng (KTL) đóng vai trò then chốt trong việc định lượng hóa các mối quan hệ giữa các biến số kinh tế, giúp các nhà nghiên cứu và phân tích hiểu rõ hơn về cách thức thị trường và nền kinh tế vận hành. Trong bối cảnh phân tích dữ liệu ngày càng phức tạp, việc nắm vững các mô hình hồi quy là nền tảng không thể thiếu. Chương này tập trung giới thiệu mô hình hồi quy 2 biến, một công cụ cơ bản nhưng mạnh mẽ để khám phá tác động của một biến độc lập lên một biến phụ thuộc. Phần mở đầu này sẽ đặt nền móng cho việc hiểu cấu trúc, ý nghĩa của các hệ số hồi quy, và cách tiếp cận ban đầu để giải thích các kết quả, từ đó cung cấp kiến thức thiết yếu cho các ứng dụng thực tiễn trong kinh tế lượng.

Đối tượng sử dụng

Sinh viên ngành kinh tế, tài chính, quản trị kinh doanh hoặc các lĩnh vực liên quan đang học môn kinh tế lượng, đặc biệt là những người mới bắt đầu tìm hiểu về mô hình hồi quy và cách sử dụng phần mềm phân tích dữ liệu như Eview.

Nội dung tóm tắt

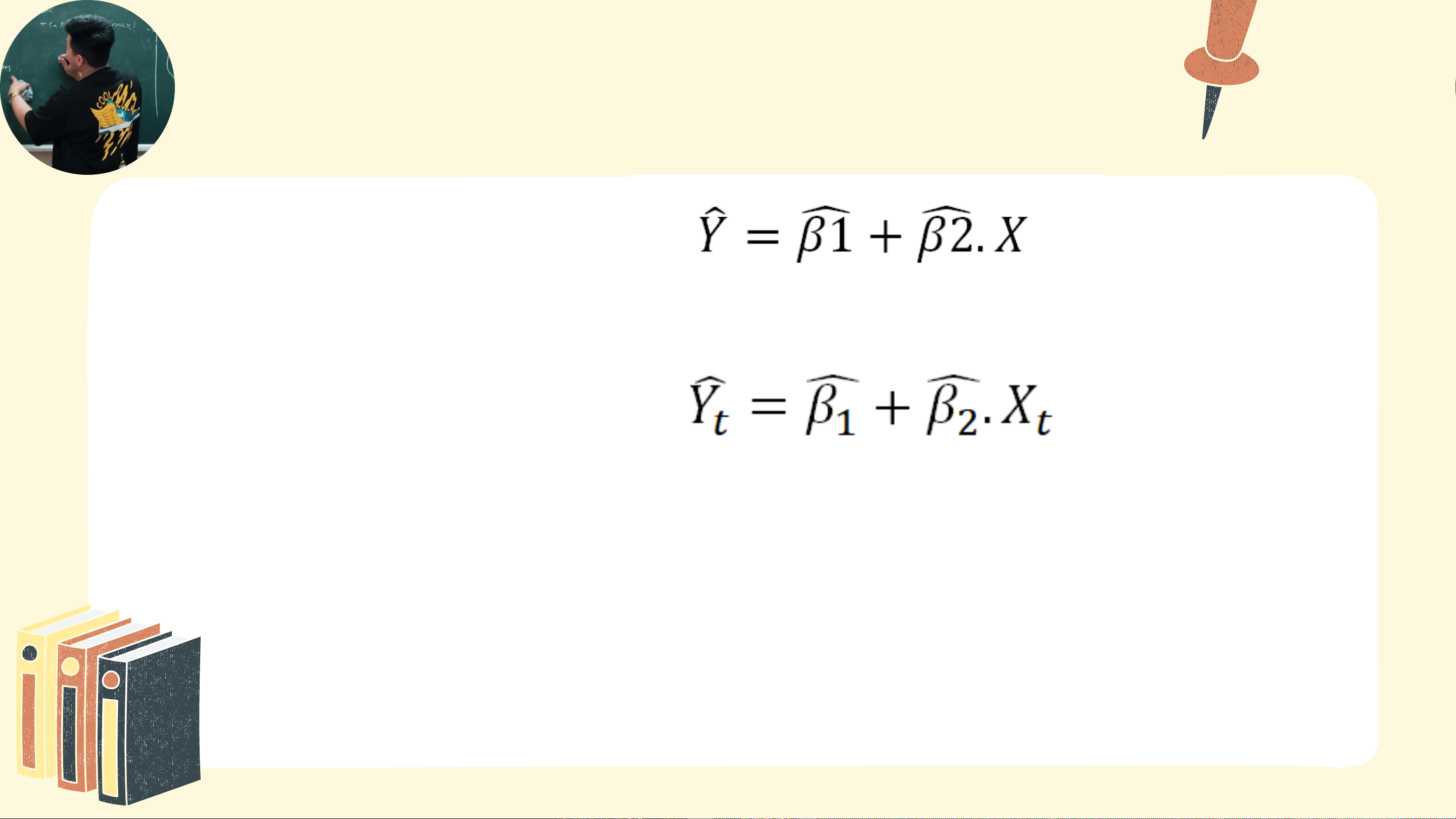

Bài giảng này cung cấp một cái nhìn toàn diện về mô hình hồi quy 2 biến, bắt đầu bằng định nghĩa cơ bản về Kinh tế lượng (KTL) như là môn học nghiên cứu mối quan hệ giữa các biến số trong kinh tế. Nội dung chính đi sâu vào cấu trúc và các thành phần của mô hình hồi quy tổng thể (PRM), được biểu diễn dưới dạng Y=β1 + β2.X + u, trong đó Y là biến phụ thuộc, X là biến độc lập, u là sai số ngẫu nhiên, và β1, β2 là các hệ số hồi quy. Từ PRM, bài giảng tiếp tục giải thích cách suy ra hàm hồi quy tổng thể (PRF). Tiếp theo, để đưa mô hình vào ứng dụng thực tiễn với dữ liệu, khái niệm hàm hồi quy mẫu (SRF) và mô hình hồi quy mẫu (SRM) được giới thiệu, làm rõ sự khác biệt giữa các giá trị thực tế và ước lượng thông qua các ký hiệu có mũ. Phương pháp tiếp cận bao gồm việc định nghĩa rõ ràng từng biến và hệ số, giải thích vai trò của sai số và phần dư, đồng thời minh họa cách các mô hình này được xây dựng từ lý thuyết đến ứng dụng. Giá trị ứng dụng và hàm ý của mô hình được nhấn mạnh qua việc giải thích ý nghĩa của các hệ số hồi quy: β1 cho biết giá trị trung bình của Y khi X bằng 0, và β2 thể hiện mức độ thay đổi trung bình của Y khi X thay đổi một đơn vị. Điều này cung cấp công cụ mạnh mẽ để định lượng hóa và dự báo các xu hướng kinh tế. Ngoài ra, tiêu đề chương đề cập đến "cách đọc bảng Eview", gợi ý về ứng dụng phần mềm thực tế để phân tích các mô hình này, mặc dù chi tiết về Eview không được trình bày trong các trang được cung cấp.