Click icon to add picture

Chương 2:

Phân loại kiểm

toán

Classification of auditing

Giới thiệu giờ giảng

Những nhiệm vụ chính cần làm

I. Tài liệu học tập và tham khảo

II. Mối liên hệ của bài (với chương, học phần; trong cùng chuyên ngành

và ngành đào tạo)

III. Những nội dung mới (chương 2 của học phần)

IV. Thảo luận tại lớp

V. Hướng dẫn tự học

I. Tài liệu học tập và tham khảo

1.1. Tài liệu chính:

- Từ trang 30 đến 44 - Bài giảng Lý thuyết kiểm toán, tập thể tác giả Khoa Kế toán -

Kiểm toán, Đại học Hải Dương, 2013.

1.2. Tài liệu tham khảo:

- GS.TS. Nguyễn Quang Quynh, TS. Nguyễn Thị Phương Hoa, Lý thuyết kiểm toán,

Trường đại học Kinh tế quốc dân, NXB Tài chính, Hà Nội, 2011, từ tr51 đến tr64

- Giáo trình Lý thuyết kiểm toán, Học viện tài chính, NXB Tài chính, Hà Nội, 2011, từ

trang 24 đến trang 28;

- Auditing - Alvin A.Arens, James K.Loebbecke, Tài liệu dịch, từ tr12 đến tr16;

Website: kiemtoan.com.vn; mof.org.vn; vacpa.org.vn; vaa.com.vn; kiemtoannn.gov.vn

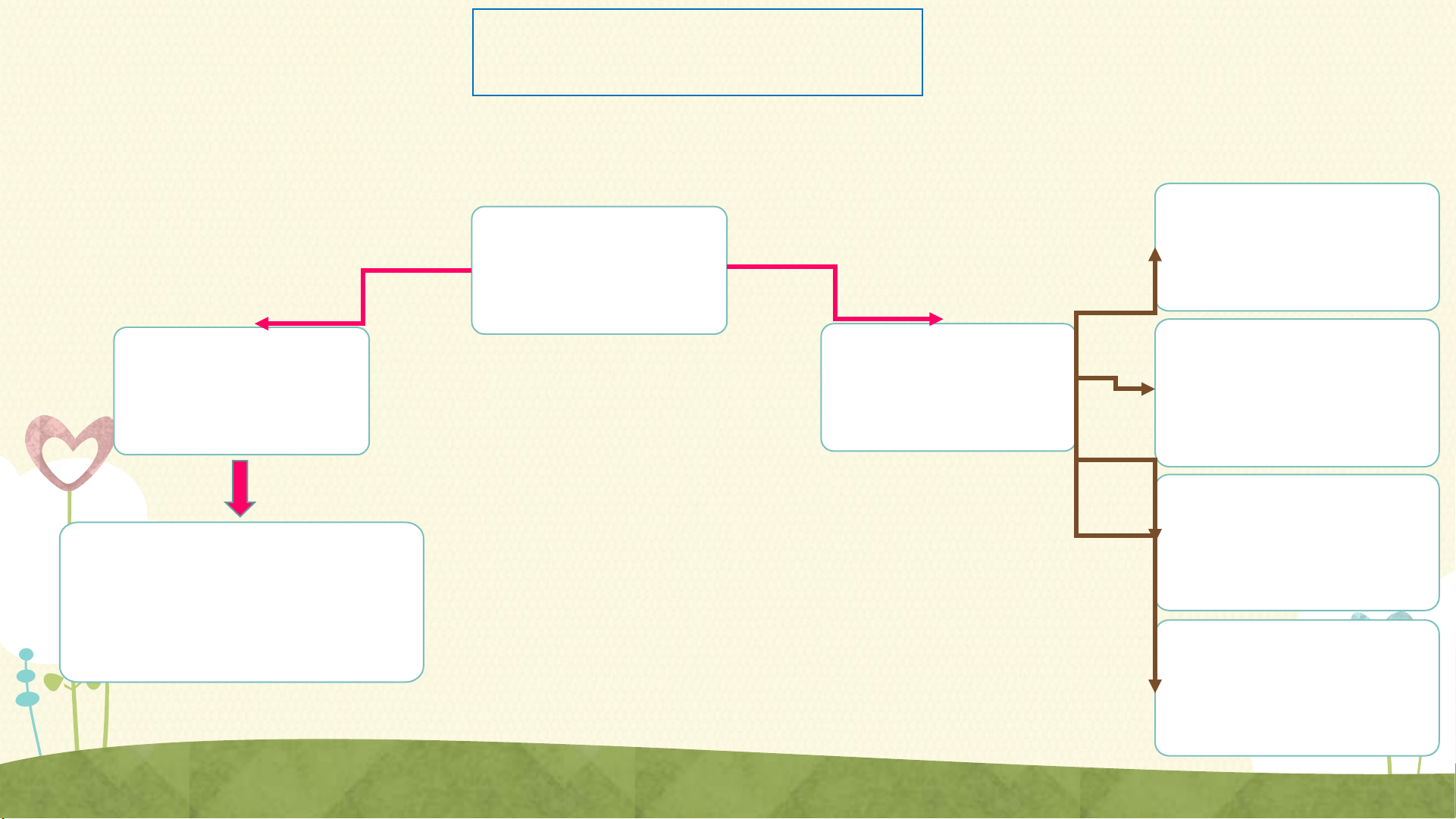

Phân

loại

kiểm

toán

Cách phân loại

kiểm toán theo

các cách

So sánh

từng loại

kiểm toán

Thực hành các

câu hỏi thảo

luận, bài tập

liên quan

Làm

cơ sở

để học

các nội

dung

Những

kiến

thức

đã

biết

Phân biệt chủ thể,

khách thể kiểm

toán

Chức năng

của Kiểm

toán

- Đ.tượng chung

của Kiểm toán

- Đối tượng cụ thể

của Kiểm toán

II. Mối liên hệ của giờ giảng

2.1. Mối liên hệ trong chương (Chương 2 học phần)

Giới thiệu giờ giảng

2.2. Mối liên hệ của chương trong học phần:

Chương 2:

Phân loại kiểm

toán

Làm cơ sở để

học tiếp các

nội dung

Chương 3:

Các khái niệm cơ

bản sử dụng trong

Kiểm toán

Chương 4: Hệ

thống kiểm soát

nội bộ và rủi ro

kiểm toán

Những kiến

thức đã biết

Chương 1:

Khái quát về kiểm toán

Chương 5: Hệ

thống phương

pháp kiểm toán

Chương 6: Chọn

mẫu kiểm toán