CHƯƠNG 3

CÁC KHÁI NIỆM CƠ BẢN

SỬ DỤNG TRONG KIỂM TOÁN

Tự học: 39 tiết

Lý thuyết: 13 tiết

Bài tập: 3 tiết

Chương 3: Các khái niệm cơ bản sử dụng trong kiểm toán

3.1. Cơ sở dẫn liệu

3.2. Hệ thống kiểm soát nội bộ

3.3. Gian lận và sai sót

3.4. Trọng yếu và rủi ro kiểm toán

3.5. Bằng chứng kiểm toán

3.6. Hồ sơ kiểm toán

3.1. Cơ sở dẫn liệu

C s d n li uơ ở ẫ ệ là căn cứ để kiểm toán viên thiết kế các m c ụ

tiêu ki m to án chungể và m c tiêu ki m toán đc thùụ ể ặ bằng

việc thực hiện các thủ tục tương ứng.

L u ýư: Mục tiêu chung KTV phải đưa ra được kết luận về tính Trung thực - hợp lý của Tài liệu kế toán.

Mục tiêu kiểm toán chung khác (Hệ thống mục tiêu kiểm toán cụ thể) được hình thành từ Cam kết của nhà quản lý

Mục tiêu kiểm toán đặc thù hình thành từ “Mục tiêu kiểm toán chung khác kết hợp với đặc điểm của vấn đề được kiểm toán)

L u ýư:

M c tiêu c hung ụ KTV phải đưa ra được kết luận về tính

Trung thực - hợp lý của Tài liệu kế toán.

Mục tiêu kiểm toán chung khác (Hệ thống m c tiêu ki m ụ ể

to án c thụ ể) được hình thành từ Cam kết của nhà quản lý

M c tiêu ki m to án đc thùụ ể ặ được hình thành từ “Mục tiêu

kiểm toán chung khác kết hợp với đặc điểm của vấn đề được

kiểm toán)

Mục tiêu kiểm toán cụ

thể

Các cam kết

của nhà

quản lý

MTKiT

cụ thể

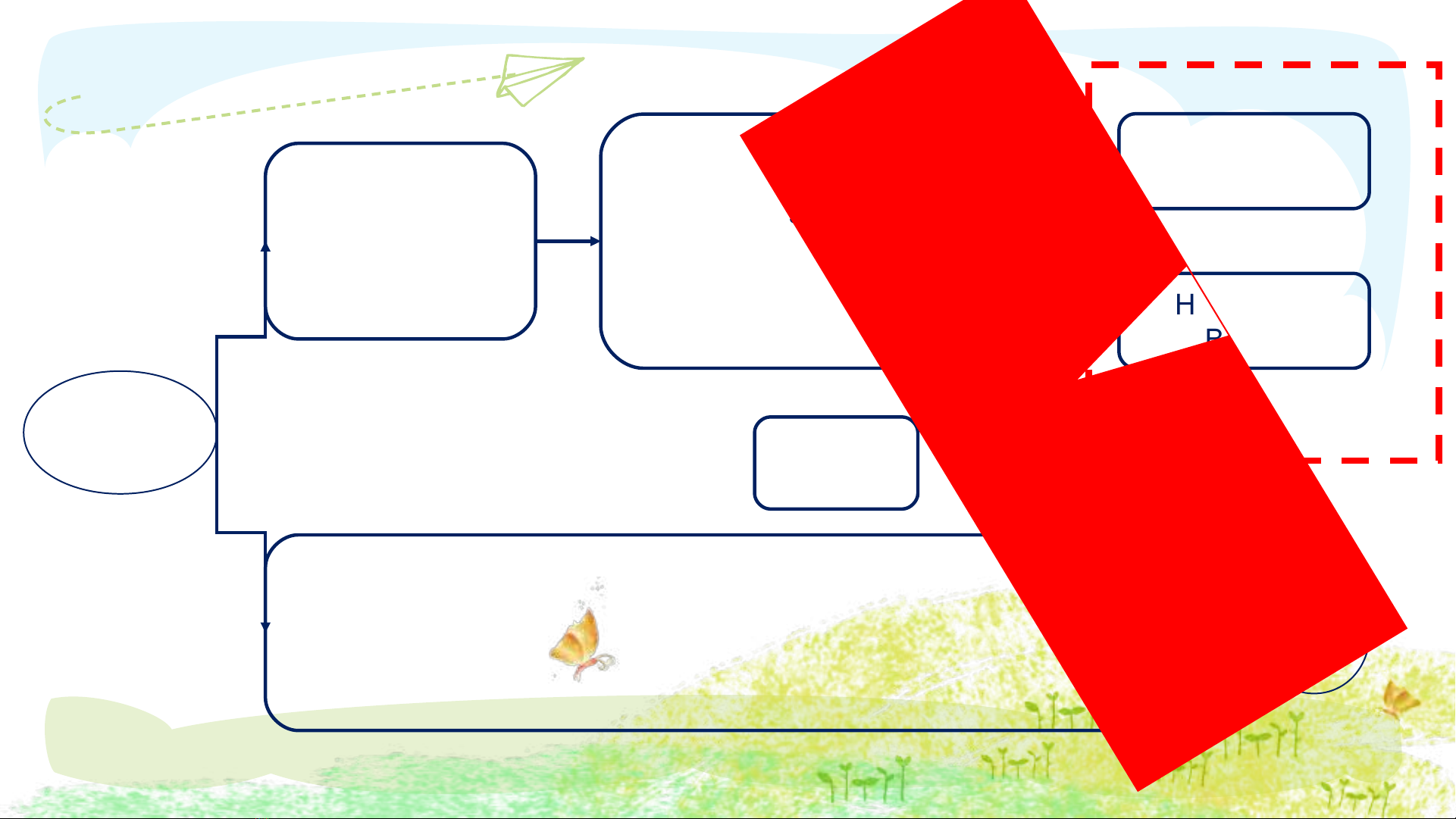

Mối quan hệ giữa mục tiêu kiểm toán cụ thể với

các cam kết của nhà quản lý

- Hiệu lực (có thực);

- Đầy đủ (trọn vẹn);

- Quyền và nghĩa vụ;

- Định giá;

- Phân loại;

- Chính xác cơ học;

- Trình bày.

Trung thực của

BCTC

Hợp lý của

BCTC

Cấu

thành

Mục tiêu

chung