+

Tài chính

doanh nghiệp

Chương 4

Lê Vân Chi

+

Tài chính doanh nghiệp

n Những vấn đề cơ bản của TCDN

n Phân loại nguồn vốn trong DN

n Các phương thức huy động vốn chủ sở hữu

n Các phương thức huy động vốn vay

n Quản lý tài sản trong DN

2

+Những vấn đề cơ bản của TCDN (1)

n Quyết định đầu tư dài hạn: Doanh nghiệp nên đầu

tư vào đâu cho phù hợp với loại hình SXKD đã

lựa chọn

n Quyết định tài trợ: nguồn vốn sử dụng cho quyết

định đầu tư được lấy từ nguồn nào

n Quản lý tài chính hàng ngày (Quản lý tài chính

ngắn hạn)

3

+Những nội dung cơ bản của TCDN

(2)

n Quyết định về chi trả cổ tức: DN có trả cổ

tức hay không, trả bằng tiền mặt hay bằng

cổ phiếu…

n Quyết định cơ cấu vốn: Duy trì tỷ lệ giữa

vốn vay và VCSH như thế nào?

=> Mục tiêu: Tối đa hóa giá trị VCSH

4

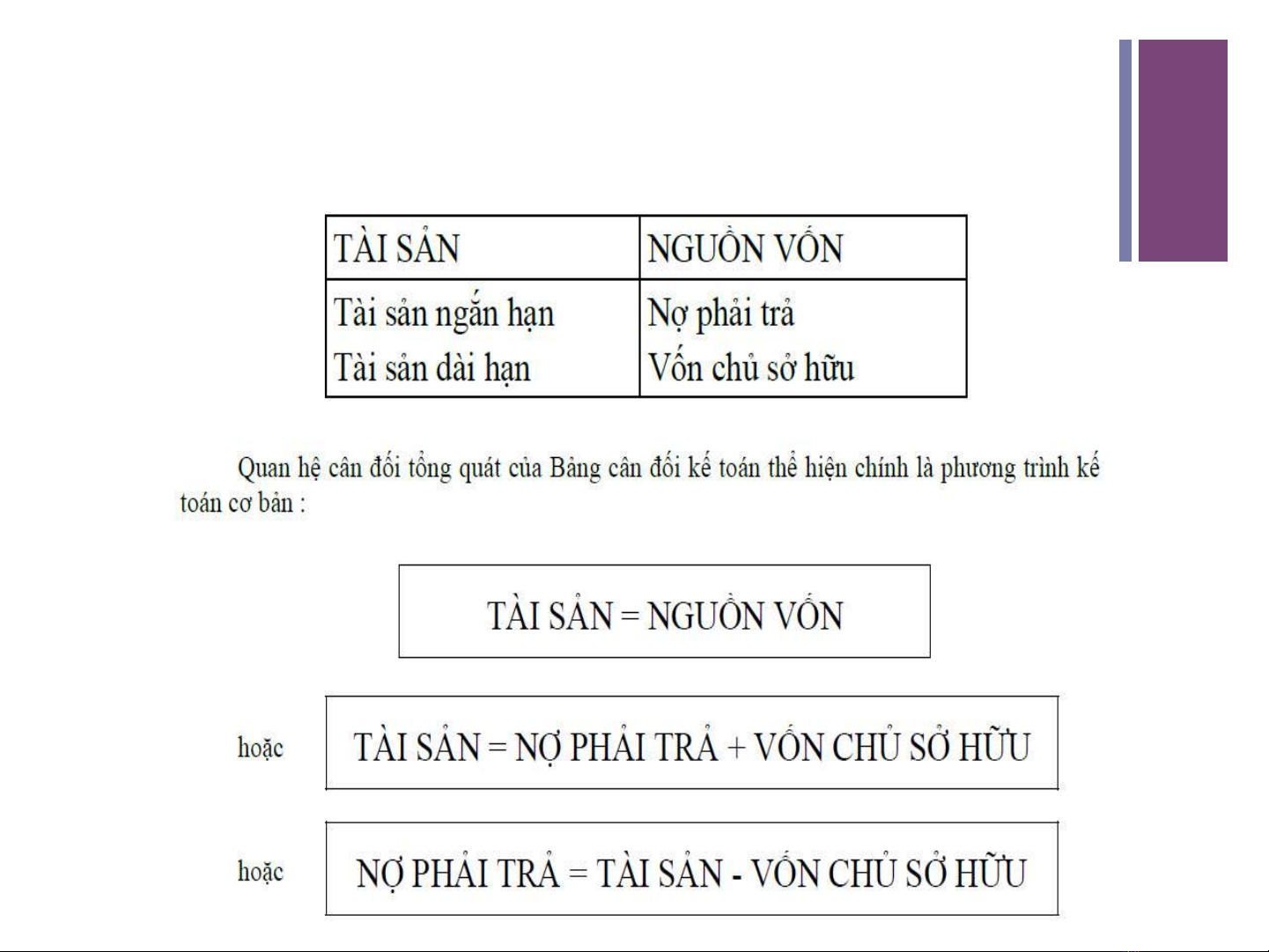

+

Phân loại nguồn vốn DN (1)

5

![Bài giảng Lý thuyết Tài chính tiền tệ: Chương 9 Phạm Thị Mỹ Châu (HK1) [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240722/sanhobien72/135x160/7041721647352.jpg)

![Bài giảng Lý thuyết Tài chính tiền tệ Chương 6: Phạm Thị Mỹ Châu (HK1) [Tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240722/sanhobien72/135x160/7191721647358.jpg)

![Bài giảng Lý thuyết Tài chính tiền tệ Chương 1: Phạm Thị Mỹ Châu (HK1) [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240722/sanhobien72/135x160/8191721647370.jpg)