NGUYỄN TẤN MINH

kyõcöông - T ình thöông - T raùch nhieäm

1

CHƯƠNG TRÌNH ĐÀO TẠO

QUẢN TRỊTÀI CHÍNH

2

GI ỚI THI ỆU MÔN HỌC

Môn Quản trị tài chính

Sô tiết 45 tiết

Người trình bày: Nguyễn Tấn Minh

http: // users9.jabry.com/ nguyentanminh

Địa chỉ mail: tanminhdhcn@gmail.com

3

QUY ĐỊNH MÔN HỌC

Tham dựlớp học > 80% sô tiết

Báo cáo tiểu luận≥5

Điểm kiểm tra giữa học kỳ≥5

Thi kết thúc học phần theo quy định của

trường khi đạt 3 điều kiện trên.

Sau khi kết thúc tiếthọc cuối cùng sinh viên

kiểm tra lạiđiểm (kiểm tra va tiểu luận) mọi

khiếunại sau không giải quyết

4

QUY ĐỊNH THI

Sinh viên có mặt≥80% , điểm KT≥5, điểm

tiểu luận≥5

Theo lịch thi của trường

Thời gian kiểm tra 60 phút

Hình thức thi (theo quy định củatrường)

Thang điểm 10

5

TÀI LI ỆU HỌC TẬP

1. Bộtài chính (2006), Quyết

đ

ịnh số 15/ 2006/

QĐ

-BTC ngày

20 tháng 3

năm

2006

2. Bộtài chính (2006), Quyết

đ

ịnh số 48/ 2006/

QĐ

-BTC ngày

14 tháng 9

năm

2006

3. Bùi HữuPhước và các cộng sự(2008), Tài chính doanh

nghiệp, NXB Lao động xã hội.

4. Nguyễn Minh Kiều (2009), Tài chính doanh nghiệp– NXB

Thống kê.

5. Nguyễn Quang Thu (2007), Quản trịtài chính

căn

bản, NXB

Thống Kê.

6. Prasanna Chandra (2005), Fundamentals of financial

management 11th edition, The McGraw-Hill.

7. Stephen A. Ross, Randolph W. Westerfield, Bradford

D.jordan (2008), Corporat e Finance Fundament als, Eighth

Edit ion, the McGraw-Hill/ I rwin 6

NỘI DUNG

Chương 1: Tổng quan vê qua

n trị tài chính doanh nghiệp

Chương 2: Giá trị của t iền tê theo thời gian

Chương 3: Định giá chứng khoán

Chương 4: Phân tích tài chính doanh nghiệp

Chương 5: Hoach đinh tài chính

Chương 6: Quản trị vốnlưu động trong doanh nghiệp

Chương 7: Chi phí sư du

ng vốncủa doanh nghiệp

Chương 8: Lơi nhuân và rui ro

NGUYỄN TẤN MINH

kyõcöông - T ình thöông - T raùch nhieäm

7

CHƯƠNG 1

NHỮNG VẤN ĐỀ CƠ BẢN

CỦA QUẢN TRỊ TÀI CHÍ NH

8

NỘI DUNG

1. Bản chấtcủa tài chính doanh nghiệp

2. Chứcnăng của tài chính doanh nghiệp

3. Vị trí của tài chính doanh nghiệp

4. Vai tro cu

a tài chính doanh nghiệp

5. Mục tiêu củacủaquản trị tài chính doanh nghiệp

6. Tô chức tài chính doanh nghiệp

7. Nguyên tắc tô chức doanh nghiệp

8. Nội dung công tác tài chính doanh nghiệp

9

BẢN CHẤT CỦA TÀI CHÍ NH

Tài chính doanh nghiệp

Là hệthống các mối quan hệgiữa

doanh nghiệp với các đối tác trong sản

xuất kinh doanh để hình thành quỹtiền

tệvà sửdụng quỹtiền cho quá trình

sản xuất kinh doanh.

10

CÁC MỐI QUAN HỆ BÊN NGOÀI

11

CÁC MỐI QUAN HỆ BÊN TRONG

12

CHỨC NĂNG

CỦA TÀI CHÍ NH DOANH NGHI ỆP

Huy động vốn:

- Nợphải trả: là vốn vay trung và dài hạn, vốn từ

vay ngắn hạn và các họat động tín dụng khác.

- Vốn chủsởhữu: là vốnđầutư ban đầu và vốn

cổphần

Phân phối vốn

Kiểm tra tài chính

- Kiểm tra nội bộ(kiểm toán nội bộ)

- Nhà nước kiểm tra (kiểm toán độc lập)

- Các đối tác khác kiểm tra

NGUYỄN TẤN MINH

kyõcöông - T ình thöông - T raùch nhieäm

13

VAI TRÒ

CỦA TÀI CHÍ NH DOANH NGHI ỆP

Đảm bảo nguồn vốn cho doanh nghiệp

hoạtđộng

Huy động vốn với chi phí thấp nhất

Sửdụng hiệu quảcác nguồn tài trợ

Giám sát và hướng dẫn các hoạtđộng

chi tiêu phù hợp với tình hình tài chính

doanh nghiệp

14

MỤC TI ÊU

CỦA TÀI CHÍ NH DOANH NGHI ỆP

Tốiđa hóa lợi nhuận sau thuế

Tốiđa hóa lợi nhuận phân phối

cho chủsởhữu

Tốiđa hóa giá trịcủa doanh

nghiệp, đây là mục tiêu quan

trọng nhất các doanh nghiệp

muốnđạtđược

15

NGUYÊN TẮC TỔ CHỨC

TÀI CHÍ NH DOANH NGHI ỆP

1. Tôn trọng pháp luật: thực hiệnđúng các

quy định vê tai chính, thuê, khấu hao, hợp

đồng kinh tê, lãi suất…

2. Quản ly co

kê hoa

ch: tư việc tô chức vốn,

sư du

ng vốnđến quá trình sản xuất kinh

doanh phải có kê hoa

ch

3. Hoạtđộng có hiệu quả: kết quả kinh

doanh có lãi đúng như mục tiêu đê ra, hợp ly

hóa chi phí đê tăng lợi nhuận hợply

16

CƠ CẤU TỔ CHỨC

TÀI CHÍ NH DOANH NGHI ỆP

HộiĐồng Quản Trị

Tổng giám đốc

Giám đốc tài chính

Phòng tài chính

Hoạch định đầutư vốn, Quản trịvốn

(phải thu, t ồn kho), Phân chia cổtức

Các quỹ, Phân tích tài chính

Quản trịbảo hiểm…

Phòng kếtoán

-Thực hiện các nghiệp vụkết oán

- Thủquỹ

- Báo cáo cho cơ q uan n hà nước

- Kiểm sóat nội bộ

- Lập các báo cáo tài chính …

Tổng giám đốc

Giám đốc tài chính

Phòng tài chính

Hoạch định đầutư vốn, Quản trịvốn

(phải thu, t ồn kho), Phân chia cổtức

Các quỹ, Phân tích tài chính

Quản trịbảo hiểm…

Tổng giám đốc

Giám đốc tài chính

Phòng kếtoán

-Thực hiện các nghiệp vụkết oán

- Thủquỹ

- Báo cáo cho cơ q uan n hà nước

- Kiểm sóat nội bộ

- Lập các báo cáo tài chính …

Phòng tài chính

Hoạch định đầutư vốn, Quản trịvốn

(phải thu, t ồn kho), Phân chia cổtức

Các quỹ, Phân tích tài chính

Quản trịbảo hiểm…

Tổng giám đốc

Giám đốc tài chính

17

CHƯƠNG 2

GIÁ TRỊ THỜI GI AN CỦA TI ỀN TỆ

18

NỘI DUNG

1. Lãi và lãi suất

2. Gia tri

hiệntại và tương lai của dòng

tiềnđơn

3. Gia tri

hiệntại và tương lai của dòng

tiềnđều

4. Gia tri

hiệntại và tương lai của dòng

tiền không đều

NGUYỄN TẤN MINH

kyõcöông - T ình thöông - T raùch nhieäm

19

KHÁI NI ỆM LÃI SUẤT

Lãi suất là (tỷlệphầntrăm) sốtiền

phải trả để được quyền sửdụng vốn

vay mượn một thời gian

20

TI ỀN LÃI

Tiền lãi= Tổng sốtiền tích luỹ-vốn ban đầu

Lãi đơn: tiền lãi chỉtính theo vốn gốc, không

tích lãi vào vốn qua các thờiđoạn

Lãi kép: tiền lãi ởcác thờiđoạntrướcđược

gộp vào vốn gốc

21

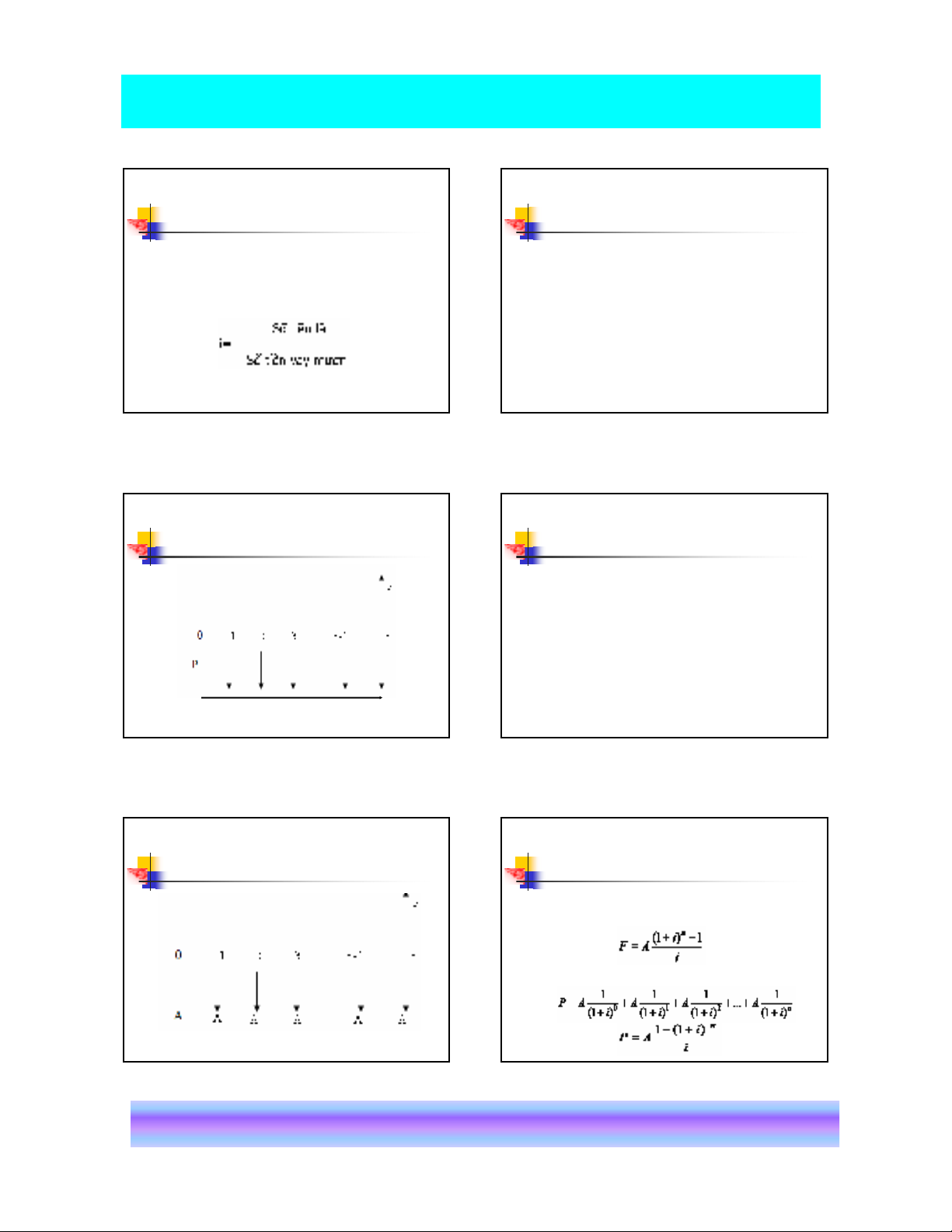

GI Á TRỊHI ỆN TẠI VÀ TƯƠNG LAI

CỦA MỘT KHOẢN TI ỀN ĐƠN

A

22

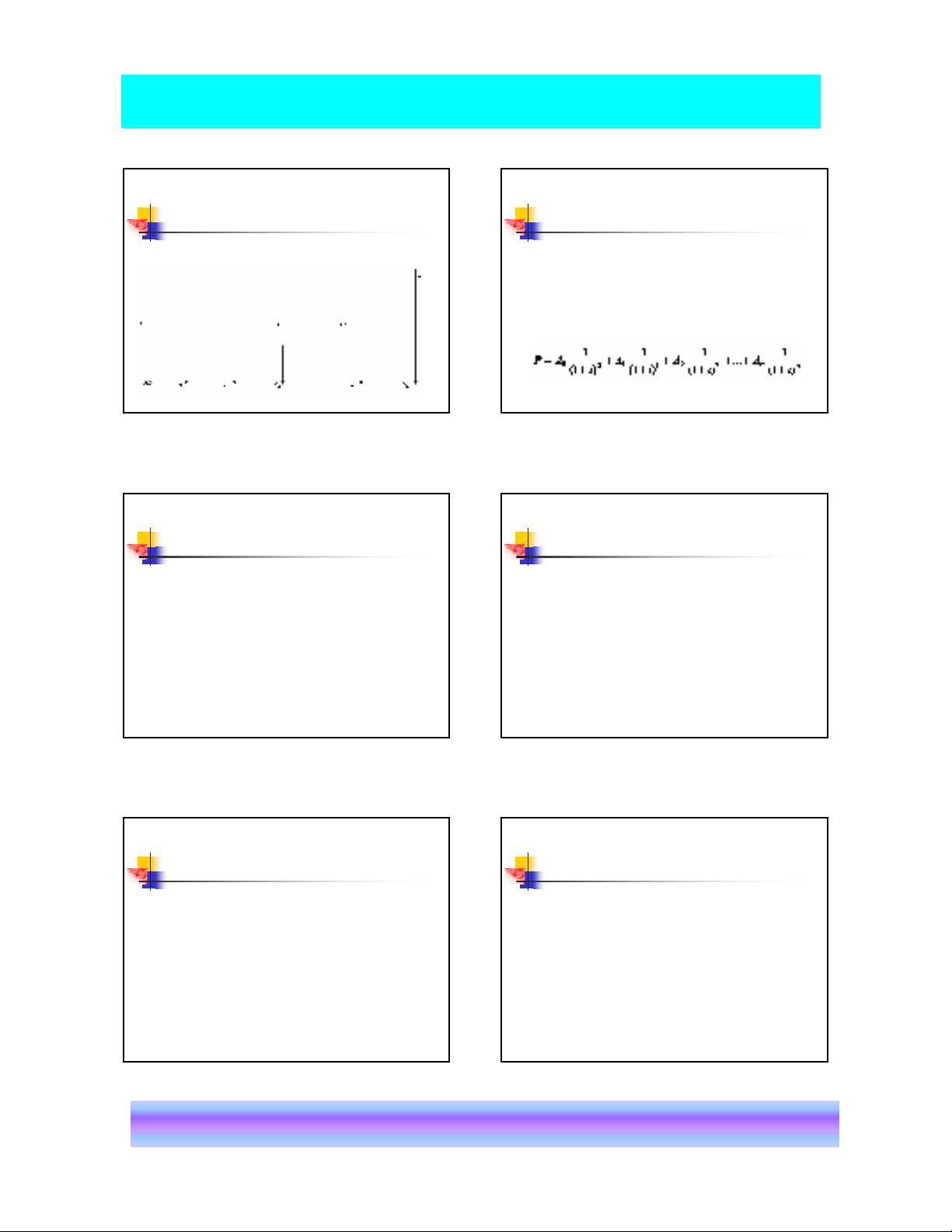

GI Á TRI TƯƠNG LAI F( Future value)

CỦA MỘT KHOẢN TI ỀN ĐƠN

Giá trị tương lai là sốtiền tại các thời

điểm khác nhau của dòng tiềnđược qui đổi

về năm tương lai qua hệsốchiết khấu i

F = A(1+ i) n

Giá trịhiện tạilà giá trịsốtiền tại các thời

điểm khác nhau của dòng tiềnđược qui đổi

về năm gốc qua hệsốchiết khấu i

P = A. (1+ i)-n

23

GI Á TRỊHI ỆN TẠI VÀ TƯƠNG LAI

CỦA MỘT DÒNG TI ỀN BẰNG NHAU

24

Giá trịtương lai của một dòng tiềnđều

F= A(1+ i)0+ A(1+ i)1+ A(1+ i)2+ …+ A(1+ i)n

Hay:

Giá trịhiện tại của một dòng tiền đều

Hay:

GI Á TRỊHI ỆN TẠI VÀ TƯƠNG LAI

CỦA MỘT DÒNG TI ỀN BẰNG NHAU

NGUYỄN TẤN MINH

kyõcöông - T ình thöông - T raùch nhieäm

25

GI Á TRỊHI ỆN TẠI VÀ TƯƠNG LAI CỦA

MỘT DÒNG TI ỀN KHÔNG BẰNG NHAU

Dòng tiền không đều là dòng tiền có khốilượng

tiền thay đổi theo thời gian

26

Giá trịtương lai của một dòng tiền không

đều

F= An(1+ i)0+ An-1(1+ i)1+ An-2(1+ i)2+ …+ A0(1+ i)n

Giá trịhiện tại của một dòng tiền Không

đều

GI Á TRỊHI ỆN TẠI VÀ TƯƠNG LAI CỦA

MỘT DÒNG TI ỀN KHÔNG BẰNG NHAU

27

CHƯƠNG 3

ĐỊNH GI Á CHỨNG KHOÁN

28

NỘI DUNG

1. Định gia trai phiếu

2. Định gia cổphiếuưu đãi

3. Định gia cổphiếu thông

thường

29

ĐỊNH GI Á TRÁI PHI ẾU

30

KHÁI NI ỆM VỀ CHỨNG KHOÁN

Trái phiếu

Xác nhận một khoản cho vay

đượchưởng thu nhập.

Trái phiếu có ghi lãi (coupon)

Trái phiếu chiết khấu

Trái phiếu không kỳhạn

![Bài giảng Công cụ phái sinh: Chương 4 [Tóm tắt kiến thức trọng tâm]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240503/khanhchi2520/135x160/3401714710167.jpg)

![Bài giảng Quản trị chi phí kinh doanh Trường ĐH Công nghiệp Quảng Ninh [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2022/20221005/duonghanthienbang/135x160/331664955575.jpg)