Giới thiệu tài liệu

Tài chính công là một khía cạnh cốt yếu trong quản lý kinh tế của một quốc gia, đóng vai trò là nền tảng tài chính cho các hoạt động của nhà nước và việc cung cấp dịch vụ công. Việc thấu hiểu các nguyên tắc, cơ cấu và chức năng của nó là yếu tố cơ bản để quản trị hiệu quả và đảm bảo ổn định kinh tế-xã hội. Tài liệu này, được trình bày dưới dạng Chương 2 của môn "Tài Chính Tiền Tệ", nhằm mục đích cung cấp một cái nhìn tổng quan toàn diện về tài chính công. Nó sẽ đi sâu vào các khái niệm cốt lõi, đặc điểm riêng biệt và các thành phần cấu trúc phức tạp. Mục tiêu chính là làm nổi bật vai trò không thể thiếu của tài chính công trong việc duy trì bộ máy nhà nước và hỗ trợ điều tiết vĩ mô, từ đó nhấn mạnh tác động sâu sắc của nó đến cả hoạt động kinh tế và phúc lợi xã hội.

Đối tượng sử dụng

Sinh viên ngành kinh tế, tài chính, quản lý công; cán bộ công chức liên quan đến tài chính nhà nước; nhà nghiên cứu và những ai quan tâm đến hoạt động tài chính công.

Nội dung tóm tắt

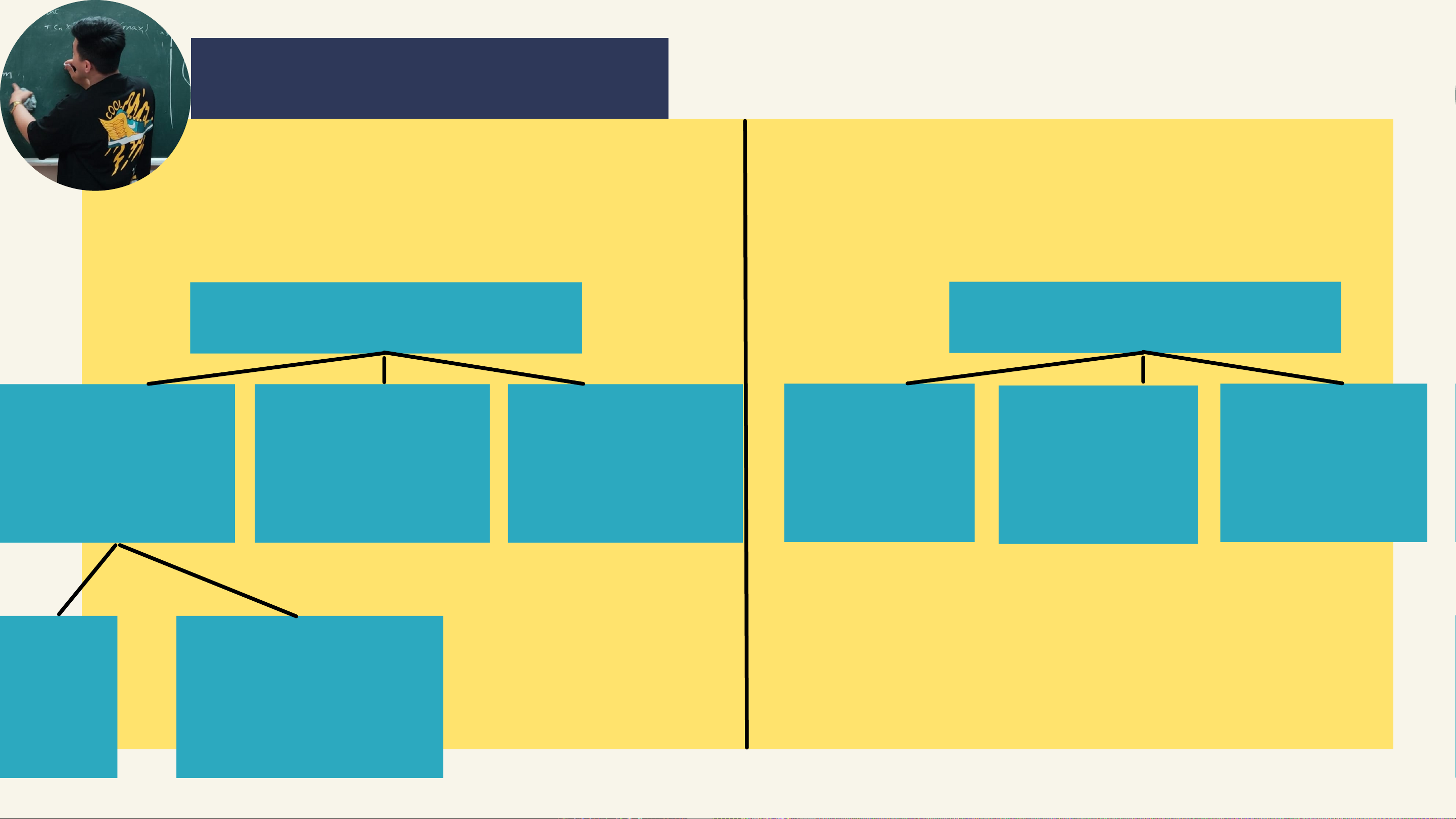

Tài liệu học thuật này cung cấp một nghiên cứu chuyên sâu về tài chính công, bắt đầu bằng một định nghĩa cơ bản mô tả nó như các hoạt động thu chi tiền tệ nhằm thiết lập và sử dụng các quỹ tài chính công để thực hiện chức năng nhà nước, về bản chất là phi lợi nhuận. Nó làm nổi bật các đặc điểm chính như quyền sở hữu nhà nước, tập trung vào lợi ích công, và phạm vi hoạt động rộng lớn không lượng hóa được hiệu quả. Tài liệu sau đó phân tích một cách hệ thống cơ cấu phức tạp của tài chính công, trình bày hai phương pháp phân loại chính: theo chủ thể quản lý trực tiếp (bao gồm tài chính của Nhà nước, các cơ quan nhà nước, và đơn vị sự nghiệp nhà nước, bao gồm cả ngân sách nhà nước và các quỹ tài chính ngoài ngân sách) và theo nội dung hoạt động cùng cơ chế quản lý (bao gồm ngân sách nhà nước, tín dụng nhà nước, và các quỹ ngoài ngân sách nhà nước). Một phần đáng kể được dành để làm rõ vai trò đa diện của tài chính công. Nó được trình bày là yếu tố quan trọng để đảm bảo sự tồn tại và năng lực hoạt động của bộ máy nhà nước, cùng với các chức năng then chốt trong điều tiết vĩ mô, ảnh hưởng đến cả hoạt động kinh tế và phúc lợi xã hội. Hơn nữa, tài liệu bao gồm một cách toàn diện về thu tài chính công, định nghĩa nó là quá trình huy động vốn để đáp ứng các mục tiêu của nhà nước. Nó phân loại nguồn thu theo nội dung kinh tế thành thu thường xuyên (thuế, phí, lệ phí, bán/cho thuê tài sản) và thu không thường xuyên (vay nợ, viện trợ), và theo yêu cầu động viên vào ngân sách nhà nước thành thu cân đối ngân sách và thu bù đắp thiếu hụt ngân sách. Những phân loại này có ý nghĩa quan trọng đối với chính sách tài khóa và quản lý ngân sách nhà nước. Cách tiếp cận có cấu trúc này cung cấp những hiểu biết có giá trị cho sinh viên và các chuyên gia, làm nền tảng cho các ứng dụng thực tế của quản trị tài chính lành mạnh trong bối cảnh quốc gia.

![Bài giảng Tài chính doanh nghiệp: Chương 3 - TS. Dư Thị Lan Quỳnh [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260228/zinedinezidane06/135x160/47801772272120.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)