Tài khoản, Nợ và Có

5

Copyright ©2019 John Wiley & Son,

Inc.

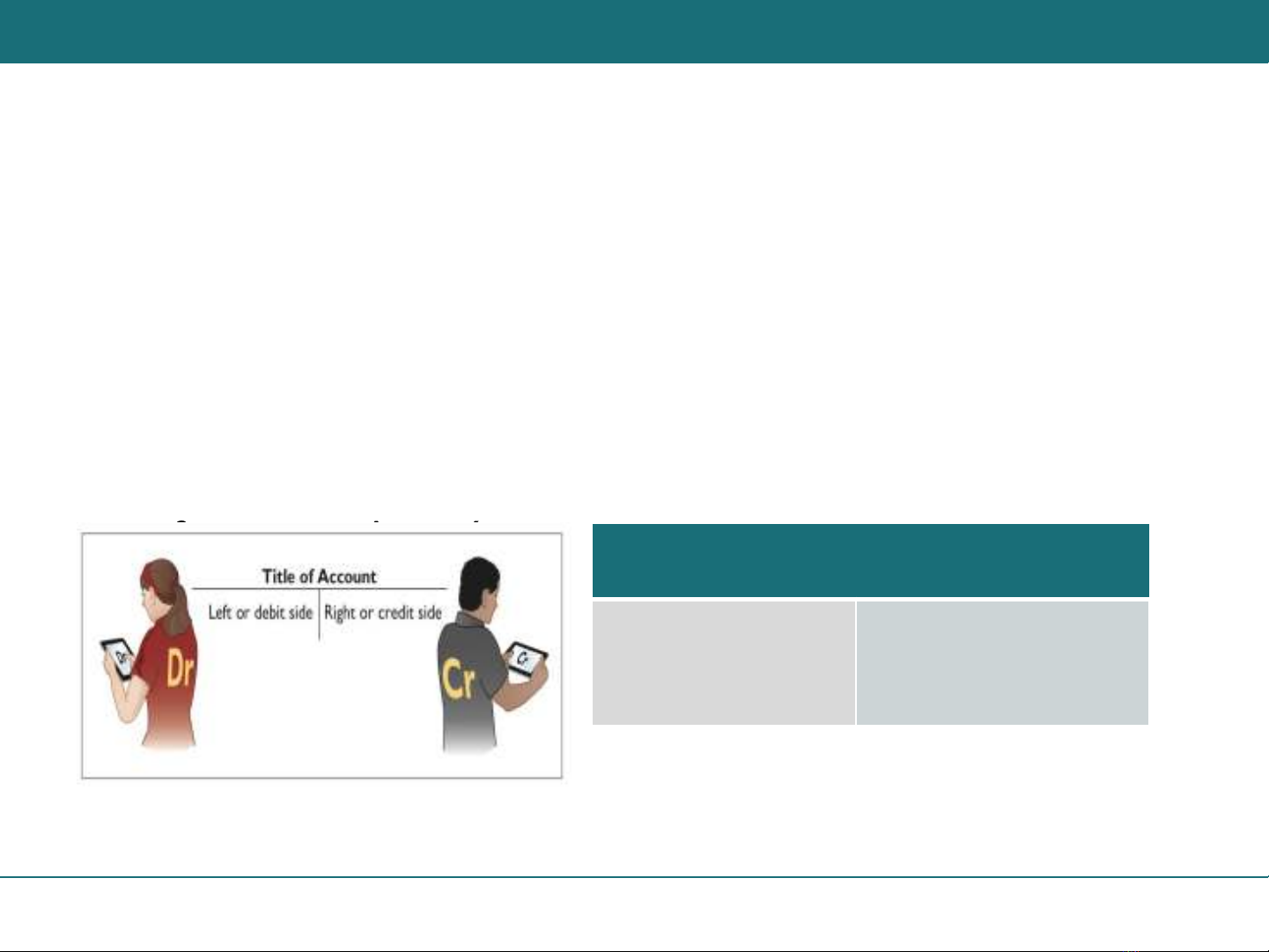

Tài khoản (Accounts)

Tài khoản là một bản ghi chép của kế toán ghi nhận

tình hình tăng và giảm của một tài sản, nợ hoặc vốn

chủ sở hữu cụ thể.

Ở dạng đơn giản nhất, một tài khoản bao gồm ba phần:

(1) Tên tài khoản, (2) bên trái hoặc bên Nợ (Dr) và (3)

bên phải hoặc bên Có (Cr.)

Lưu ý: Tên tài khoản luôn được viết hoa.

LO 1

Tên tài khoản

Bên trái

Nợ

Bên phải

Có