Tăng Thành Phước. HCMCOUJS-Kinh tế và Quản trị Kinh doanh, 20(3), 111-128 111

Tổng quan tài liệu về kế toán quản trị môi trường:

Phương pháp phân tích trắc lượng thư mục

An overview of the literature on environmental management accounting:

Bibliometric analysis method

Tăng Thành Phước1*

1Trường Đại học Bạc Liêu, Bạc Liêu, Việt Nam

*Tác giả liên hệ, Email: ttphuoc@blu.edu.vn

THÔNG TIN

TÓM TẮT

DOI:10.46223/HCMCOUJS.

econ.vi.20.3.3753.2025

Ngày nhận: 24/09/2024

Ngày nhận lại: 03/11/2024

Duyệt đăng: 22/11/2024

Mã phân loại JEL:

M41

Từ khóa:

kế toán quản trị môi trường;

phân tích trắc lượng thư mục

Keywords:

environmental management

accounting; bibliometric

analysis

Kế toán quản trị môi trường (Environmental Management

Accounting-EMA) là một công cụ quan trọng nhằm đảm bảo tính

bền vững cho các Doanh Nghiệp (DN). EMA giúp DN theo dõi và

đánh giá các hoạt động môi trường thông qua việc cung cấp thông

tin tài chính và phi tài chính, hỗ trợ ra quyết định chiến lược. Với

sự gia tăng mối quan tâm về môi trường và trách nhiệm xã hội,

EMA trở thành công cụ hữu ích trong việc tối ưu hóa hiệu suất kinh

tế và giảm thiểu tác động môi trường. Bằng cách phân tích dữ liệu

từ cơ sở Scopus trong giai đoạn từ năm 2000 đến tháng 08 năm

2024 với tổng số 245 bài báo và áp dụng phương pháp phân tích

trắc lượng thư mục, nghiên cứu đã xác định các chủ đề quan trọng

của EMA như khung lý thuyết, ứng dụng thực tiễn, và mối liên hệ

với hiệu suất môi trường và tài chính của DN. Các xu hướng

nghiên cứu mới nổi bao gồm kinh tế tuần hoàn và đổi mới xanh, dự

báo rằng EMA sẽ ngày càng quan trọng trong việc giúp DN đạt

được mục tiêu phát triển bền vững.

ABSTRACT

Environmental Management Accounting (EMA) is crucial

to ensure business sustainability. EMA helps businesses monitor

and assess environmental activities by providing financial and non-

financial information and supporting strategic decision-making.

With the increasing concern for the environment and social

responsibility, EMA has become a valuable tool in optimizing

economic performance and minimizing environmental impact. By

analyzing data from the Scopus database from 2000 to August 2024

with a total of 245 articles and applying the bibliometric analysis

method, the study identified essential topics of EMA such as

theoretical framework, practical application, and relationship with

environmental and financial performance of businesses. Emerging

research trends include the circular economy and green innovation,

forecasting that EMA will become increasingly crucial in helping

companies achieve sustainable development goals.

112 Tăng Thành Phước. HCMCOUJS-Kinh tế và Quản trị Kinh doanh, 20(3), 111-128

1. Giới thiệu

Gần đây, các phương tiện truyền thông và toàn cầu đã chú ý đến trách nhiệm xã hội và

môi trường của DN. Điều này do những lo ngại về các nguy cơ môi trường như phát thải khí nhà

kính, suy thoái đa dạng sinh học, biến đổi khí hậu, một phần vì ngày nay các DN đánh giá hiệu

quả hoạt động của họ bằng cách xem xét cả hiệu suất tài chính và môi trường (Parker, 2005).

Nhiều chiến lược và chính sách đã được triển khai để cải thiện tính bền vững cho tổ chức và

cộng đồng toàn cầu. EMA là một công cụ hỗ trợ đảm bảo tính bền vững (Christ & Burritt, 2013).

EMA đóng một vai trò quan trọng trong việc hỗ trợ các DN thực hiện các chính sách môi trường

(Endenich & Trapp, 2020; Qian & ctg., 2018). Ngoài ra, EMA giúp các nhà quản lý lập kế

hoạch, đưa ra quyết định và kiểm soát các hoạt động của DN cũng như tác động đối với môi

trường (Lee & Schaltegger, 2018; Tashakor & ctg., 2019).

Một số nghiên cứu tổng quan về EMA và kế toán môi trường đã được thực hiện thông

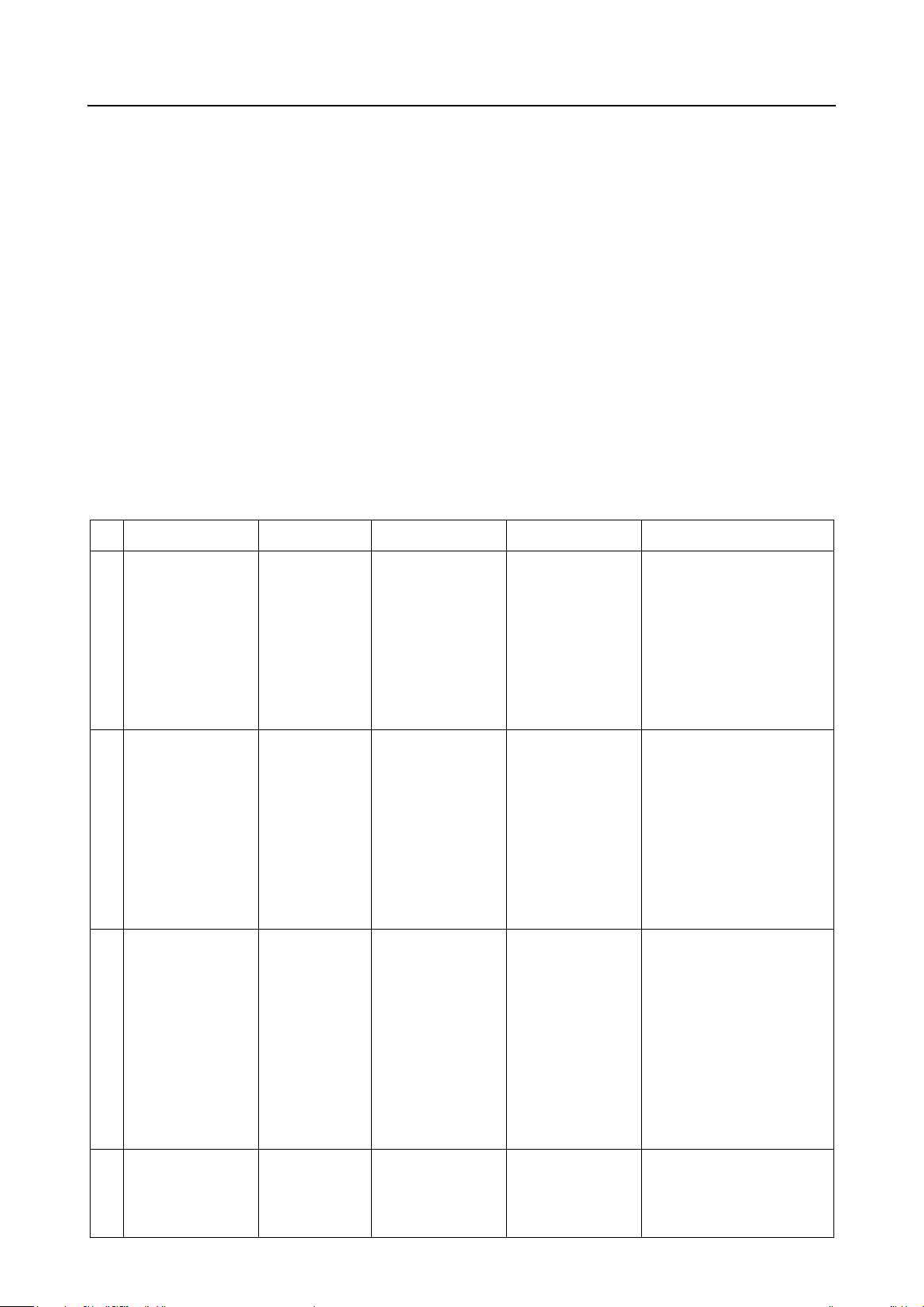

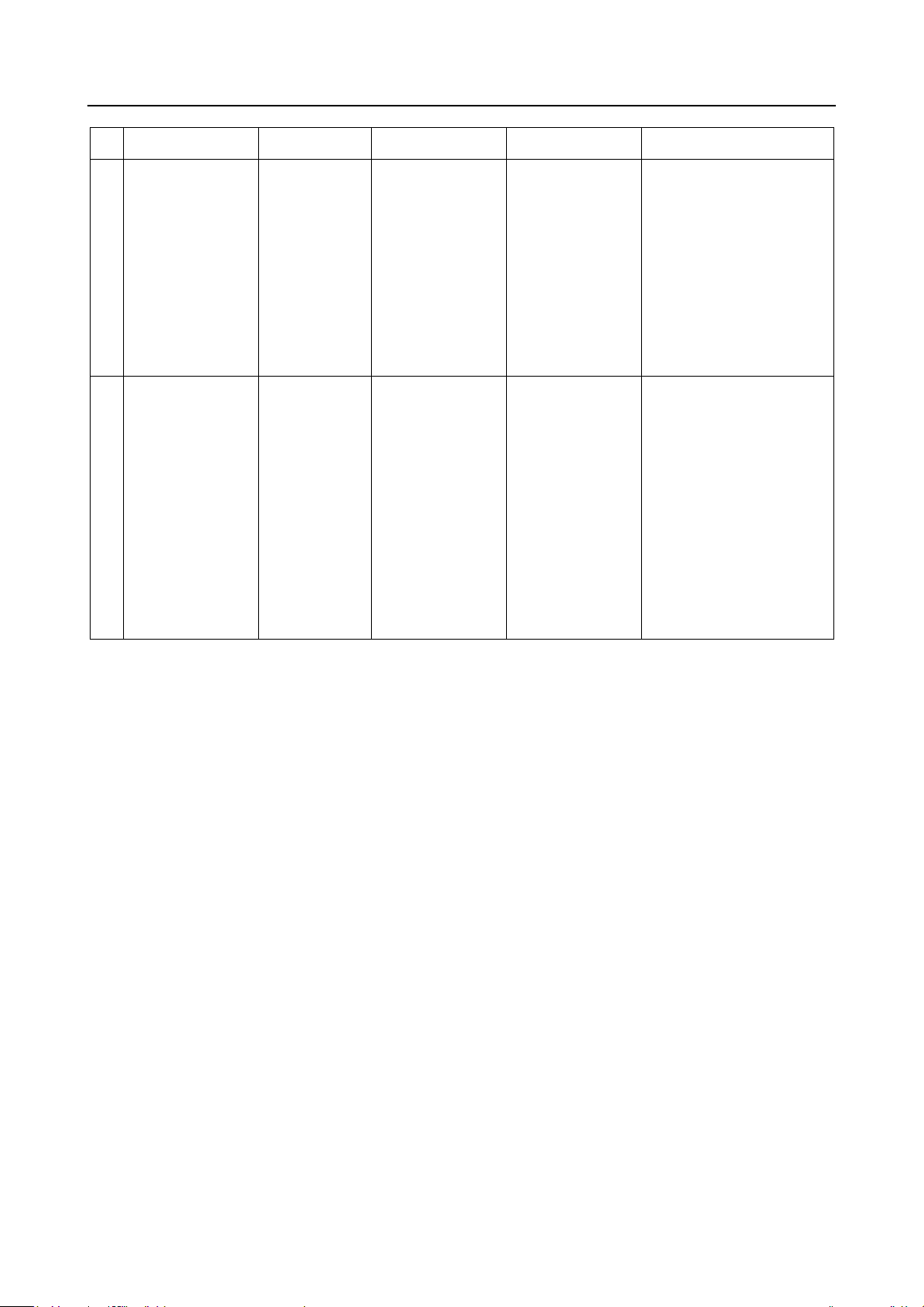

qua phương pháp trắc lượng thư mục, được thể hiện trong Bảng 1:

Bảng 1

Một Số Nghiên Cứu về EMA và Kế Toán Môi Trường Sử Dụng Phương Pháp Trắc Lượng Thư Mục

TT

Tên bài báo

Dữ liệu

Mục tiêu

Kết quả

Hạn chế

1

Is EMA a

discipline? A

bibliometric

literature review.

(Schaltegger &

ctg., 2013)

814 ấn phẩm

xuất bản

trước năm

2012

- Đánh giá tiềm

năng của EMA

trong việc trở

thành lĩnh vực

nghiên cứu độc

lập và được công

nhận trong cộng

đồng kế toán.

- EMA là một

lĩnh vực nghiên

cứu mới trong kế

toán nhưng chưa

trở thành lĩnh

vực chính thống.

- Sử dụng nhiều ngôn

ngữ có thể gây khác biệt

trong diễn giải và phân

loại.

- Lựa chọn nhiều loại ấn

phẩm có thể ảnh hưởng

đến độ chính xác của kết

quả nghiên cứu.

2

Two decades of

environmental

accounting: A

bibliometric

analysis.

(Thottoli, 2022)

486 bài báo

từ năm 2000

đến năm

2021 trong cơ

sở dữ liệu

Web of

Science

- Đánh giá sự

phổ biến, tác

động, thách thức

của kế toán môi

trường và khám

phá các hướng

nghiên cứu tiềm

năng trong

tương lai.

- Kế toán môi

trường là lĩnh

vực mới nhưng

còn nhiều thách

thức để được

công nhận rộng

rãi trong nghiên

cứu kế toán.

- Thiếu phân tích sâu:

hạn chế hiểu rõ bản chất

và phát triển của khái

niệm, lý thuyết.

- Thừa nhận hạn chế của

phân tích thư mục

nhưng không bàn rõ về

tác động đến kết quả

nghiên cứu.

3

Scopus Indexed

and VOSviewer-

Based EMA

System

Mapping:

Bibliometrics

and

Visualization.

(Nurhayadi &

ctg., 2023)

89 bài báo từ

năm 2017

đến 2021

trong cơ sở

dữ liệu

Scopus

- Đánh giá hệ

thống EMA và

kiểm soát quản

lý môi trường

cùng tác động

của chúng đến

hiệu suất quản lý

và tài chính.

- Xác định các

chủ đề chính về

EMA; kiểm soát

quản lý môi

trường và nâng

cao hiệu suất

môi trường cho

DN.

- Thiếu thông tin chi tiết

về phương pháp nghiên

cứu, phân tích chủ đề,

phương pháp luận và kết

quả nghiên cứu.

4

Forty-Seven

Years of EMA

Research: A

Bibliometric

1,075 tài liệu

từ năm 1976

đến năm

2022 trong cơ

- Xem xét vai trò

của EMA trong

cải thiện hiệu

suất và quản lý

- Xác định các

chủ đề chính: kế

toán carbon,

phát triển bền

- Việc lựa chọn nhiều từ

khóa sẽ ảnh hưởng đến

kết quả nghiên cứu vì

một số tài liệu không

Tăng Thành Phước. HCMCOUJS-Kinh tế và Quản trị Kinh doanh, 20(3), 111-128 113

TT

Tên bài báo

Dữ liệu

Mục tiêu

Kết quả

Hạn chế

Analysis.

(Chetanraj & Jp,

2023)

sở dữ liệu

Scopus

môi trường DN,

đồng thời định

hướng nghiên

cứu tương lai.

vững, báo cáo

môi trường.

- Tập trung

nghiên cứu vào

kinh tế tuần

hoàn, kế toán

xanh và mối liên

hệ giữa hiệu suất

môi trường và

tài chính.

liên quan đến chủ đề.

- Không đi sâu vào phân

tích nội dung của các tài

liệu.

5

Emerging trends

of environmental

accounting

research: A

science mapping

approach.

(Nguyen & ctg.,

2024)

321 ấn phẩm

từ năm 1976

đến năm

2022 trong cơ

sở dữ liệu

Scopus

- Xác định xu

hướng, điểm

nóng trong

nghiên cứu, đề

xuất định hướng

tương lai cho

lĩnh vực cụ thể.

- Xác định các

chủ đề quan

trọng: quản lý

môi trường, kế

toán carbon.

- Tầm quan

trọng của việc

tích hợp công

nghệ số như

chuỗi khối và dữ

liệu lớn trong kế

toán môi trường.

- Không phân tích sâu

nội dung các ấn phẩm.

- Hạn chế của phân tích

thuật ngữ.

Nguồn: Tác giả tổng hợp

Bài báo tổng quan sự phát triển nghiên cứu EMA qua phương pháp phân tích trắc lượng

thư mục từ dữ liệu Scopus. Phân tích trắc lượng thư mục là một kỹ thuật thống kê để phân tích

thông tin cơ bản của nghiên cứu như tài liệu tham khảo, tác giả, tạp chí, từ khóa để cung cấp một

cái nhìn sâu sắc về sự phát triển của một chủ đề nghiên cứu (De Bellis, 2009). Trong nghiên cứu

về EMA, phương pháp này minh họa bản đồ cấu trúc, khám phá xu hướng nghiên cứu hiện có và

xác định hướng đi mới, cung cấp cái nhìn chi tiết về sự phát triển trong lĩnh vực. Tác giả sử dụng

tài liệu tiếng Anh để đảm bảo tính chính xác và giảm thiểu sai sót dịch thuật, đồng thời tập trung

vào các bài báo khoa học đã được thẩm định từ các tạp chí uy tín để đảm bảo độ tin cậy. Việc

giới hạn nghiên cứu vào một từ khóa trọng tâm giúp nâng cao tính chính xác và tránh lẫn lộn với

các lĩnh vực khác. Cuối cùng, tác giả phân tích nội dung chi tiết các bài báo để hiểu rõ hơn về

các khái niệm và lý thuyết trong EMA, phát hiện các xu hướng nghiên cứu chính và góp phần

phát triển các chủ đề mới trong lĩnh vực.

Bài báo này hướng đến những mục tiêu:

1) Thực hiện thống kê các nghiên cứu về EMA.

2) Khám phá, phân nhóm các chủ để nghiên cứu về EMA thông qua phân tích trắc lượng

thư mục.

3) Dự đoán hướng nghiên cứu về EMA trong thời gian tới.

2. Tổng quan về lý thuyết

2.1. Kế toán quản trị môi trường

EMA là một phần thiết yếu của kế toán quản trị, đánh dấu sự phát triển mới trong lĩnh

vực này. Cả hai đều hướng đến việc sử dụng tài nguyên hiệu quả, giảm lãng phí và tạo giá trị cho

các bên liên quan (Jasch, 2006). Sự phát triển của kế toán quản trị đã tạo nền tảng cho EMA.

114 Tăng Thành Phước. HCMCOUJS-Kinh tế và Quản trị Kinh doanh, 20(3), 111-128

Theo International Federation of Accountants (IFAC, 2005), kế toán quản trị trải qua bốn giai

đoạn, trong đó giai đoạn 3 và 4 tập trung vào việc giảm lãng phí và tạo giá trị, phù hợp với mục

tiêu của EMA về dòng chảy vật liệu và chi phí môi trường. EMA mở rộng kế toán quản trị bằng

cách tích hợp yếu tố môi trường, cung cấp thông tin về chi phí xử lý chất thải, phòng ngừa ô

nhiễm và hiệu quả tài nguyên, từ đó hỗ trợ quyết định kinh doanh bền vững.

Theo Schaltegger và Burritt (2017) kế toán môi trường là phương pháp tích hợp vấn đề

môi trường vào hệ thống kế toán, cung cấp thông tin cho quyết định bằng cách xem xét chi phí

và lợi ích môi trường trong kế toán tài chính và quản trị. Schaltegger và Burritt (2017) cũng nhấn

mạnh sự cần thiết kết nối kế toán môi trường với hoạt động kinh doanh bền vững, khuyến khích

DN nhận thức tầm quan trọng tài chính của bảo vệ môi trường.

EMA đóng vai trò quan trọng hơn kế toán quản trị và kế toán môi trường vì nó không chỉ

tập trung vào hiệu quả tài nguyên và giảm lãng phí, mà còn tích hợp các yếu tố môi trường để hỗ

trợ DN ra quyết định bền vững và tạo giá trị lâu dài cho các bên liên quan. So với kế toán quản

trị, EMA mở rộng sang quản lý bền vững, tối ưu hóa hiệu suất tài chính và cung cấp giải pháp

dài hạn. So với kế toán môi trường, EMA kết nối chi phí môi trường với chiến lược quản trị,

giúp DN cân nhắc cả lợi ích kinh tế lẫn bảo vệ môi trường. Nhờ đó, EMA giúp DN đạt được mục

tiêu bền vững và hiệu quả tài chính trong bối cảnh kinh tế hiện đại.

Theo UNDSD (2001), EMA là quá trình nhận diện, thu thập, đánh giá và phân tích thông

tin tài chính và phi tài chính liên quan đến chi phí và lợi ích môi trường trong hoạt động kinh

doanh. EMA tích hợp dữ liệu từ kế toán tài chính, quản trị và môi trường, hỗ trợ DN quản lý vấn

đề môi trường, tối ưu hóa sử dụng tài nguyên và ra quyết định bền vững. Các công cụ EMA, như

kế toán chi phí dòng chảy vật liệu, kế toán chi phí môi trường, phân tích chu kỳ sống, và báo cáo

hiệu suất môi trường, giúp theo dõi và phân tích tác động tài chính của hoạt động môi trường, từ

đó giúp DN giảm chi phí và tác động tiêu cực đến môi trường.

Như vậy, EMA là công cụ quan trọng giúp tổ chức giảm chi phí và tác động tiêu cực của

hoạt động sản xuất, kinh doanh lên môi trường (Hyršlová & Hájek, 2006). EMA thúc đẩy hiệu

quả kinh tế và môi trường đồng thời hướng tới phát triển bền vững bằng cách cung cấp và phân

tích thông tin tài chính và phi tài chính (Bennett & ctg., 2003; Deegan & Deegan, 2003). Nó còn

giúp DN đối mặt với trách nhiệm môi trường và xác định các lợi ích chung về kinh tế và môi

trường (Schaltegger & Burritt, 2017). EMA hướng tới mục tiêu cung cấp thông tin về việc tiêu

thụ nguyên vật liệu, năng lượng và những khoản tiết kiệm có liên quan đến môi trường (Bennett

& ctg., 2003). Các tổ chức sử dụng EMA có khả năng nghiên cứu và thiết kế sản phẩm thân thiện

với môi trường, giảm thiểu tác động tiêu cực đến môi trường. EMA hỗ trợ đánh giá vòng đời sản

phẩm, phân tích khí thải carbon và phát triển sản phẩm xanh (Hansen & Mowen, 2007).

2.2. Phương pháp phân tích trắc lượng thư mục

Phân tích trắc lượng thư mục là việc ứng dụng các phương pháp toán học và thống kê vào

các loại tài liệu khác nhau (Pritchard, 1969). Trắc lượng thư mục giúp phân tích tài liệu liên quan

đến các chủ đề nghiên cứu để xác định cấu trúc của các khái niệm và sự phát triển của chúng

(Leung & ctg., 2017). Cấu trúc cơ sở lý thuyết của chủ đề nghiên cứu được trình bày thông qua

các bản đồ dữ liệu (Cobo & ctg., 2011). Phương pháp trắc lượng thư mục bao gồm nhiều kỹ

thuật khác nhau, như phân tích đồng trích dẫn (co-citation), phân tích liên kết thư mục

(bibliographic coupling), phân tích thuật ngữ, phân tích trích dẫn, phân tích tạp chí, phân tích tác

giả (Van Eck & Waltman, 2010). Các kỹ thuật phân tích trắc lượng thư mục sử dụng dữ liệu thứ

cấp. Điều này cho phép định lượng mối quan hệ và kết nối giữa các tài liệu, từ đó cung cấp cái

nhìn tổng quan về cấu trúc và sự phát triển của các chủ đề nghiên cứu, cũng như gợi ý hướng đi

tương lai (Köseoglu & ctg., 2015).

Tăng Thành Phước. HCMCOUJS-Kinh tế và Quản trị Kinh doanh, 20(3), 111-128 115

Theo Zupic và Cater (2015) các kỹ thuật có những ưu và nhược điểm khác nhau, việc kết

hợp các kỹ thuật một cách thích hợp sẽ cung cấp cái nhìn toàn diện về lĩnh vực nghiên cứu:

Kỹ thuật phân tích kết nối các thuật ngữ trong tiêu đề, tóm tắt và từ khóa phụ thuộc vào

chất lượng từ khóa và cách sử dụng thuật ngữ, dễ dẫn đến thiếu nhất quán hoặc sai lệch. Sự tồn

tại của từ đồng nghĩa, đồng âm có thể gây nhầm lẫn. Hơn nữa, phương pháp này chỉ thể hiện sự

xuất hiện đồng thời của các thuật ngữ mà không làm rõ mối quan hệ nguyên nhân hay tác động

giữa các khái niệm, dẫn đến bỏ qua những mối liên hệ phức tạp. Do đó, tác giả sẽ không áp dụng

kỹ thuật này trong nghiên cứu.

Phân tích đồng trích dẫn kết nối các tài liệu, tác giả hoặc tạp chí dựa trên những tài liệu

tham khảo chung, được sử dụng rộng rãi. Trong khi đó, phân tích liên kết thư mục liên kết các tài

liệu dựa trên các tài liệu tham khảo chung, có thể áp dụng cho ấn phẩm mới chưa được trích dẫn

và các lĩnh vực mới nổi, giúp mở rộng góc nhìn nghiên cứu. Khi kết hợp cả hai phương pháp này

sẽ có cái nhìn toàn diện hơn về sự phát triển của một lĩnh vực nghiên cứu, với phân tích liên kết

thư mục cung cấp hiểu biết về cấu trúc nghiên cứu hiện tại, còn phân tích đồng trích dẫn khám

phá sự phát triển theo thời gian.

3. Phương pháp nghiên cứu

Dựa trên những lợi ích của phân tích trắc lượng thư mục, tác giả sử dụng kết hợp nhiều kỹ

thuật để phân tích nghiên cứu EMA và xác định các chủ đề nghiên cứu tiềm năng trong tương lai

(Leyesdorff & ctg., 2012). Dữ liệu được lấy thông qua cơ sở dữ liệu Scopus thông qua các bước sau:

- Xác định cụm từ tìm kiếm được sử dụng là “environmental management accounting”.

- Thời gian từ năm 2000 đến tháng 08 năm 2024.

- Chọn lọc những bài báo được đăng trên các tạp chí bằng tiếng Anh.

- Tìm kiếm theo tiêu chí: Tiêu đề, tóm tắt và từ khóa.

Kết quả tìm kiếm được 254 bài viết. Tiếp theo, tác giả đọc nội dung và loại bỏ 09 bài viết

có nội dung không liên quan đến chủ đề nghiên cứu. Còn lại 245 bài viết được đưa vào sử dụng

cho nghiên cứu này.

Sau đó, tác giả tiến hành phân tích dữ liệu thông qua VOSviewer, đây là công cụ hỗ trợ

phân tích và trực quan hóa dữ liệu dựa trên mạng lưới thông qua các biểu diễn đồ họa (Van Eck

& Waltman, 2010), cụ thể như sau:

- Thứ nhất, thống kê mô tả để thấy rõ tổng quan về nghiên cứu như: Số lượng bài báo có

liên quan được xuất bản hàng năm, nghiên cứu về EMA có trích dẫn cao và sự phân bố của các

bài báo theo tạp chí.

- Thứ hai, để phân tích các nghiên cứu, kỹ thuật phân tích đồng trích dẫn và phân tích

liên kết thư mục được sử dụng. Các chủ đề nghiên cứu được xác định nhằm mục đích cung cấp

một cái nhìn sâu sắc về cấu trúc của lĩnh vực nghiên cứu, theo dõi xu hướng phát triển của

nghiên cứu và đưa ra ý tưởng cho lĩnh vực nghiên cứu về EMA trong tương lai.

4. Kết quả nghiên cứu

4.1. Phân tích theo thời gian

Hình 1 thể hiện số lượng bài báo nghiên cứu về EMA từ năm 2000 đến tháng 08 năm

2024. Số lượng nghiên cứu về EMA tăng theo từng năm từ 2003 đến 2024, điều này cho thấy

mối quan tâm ngày càng lớn đối với lĩnh vực nghiên cứu về EMA. Đặc biệt từ năm 2018 đến

nay, số lượng bài viết về EMA tăng và duy trì ở mức trên 15 bài viết mỗi năm.

![Giáo trình Kế toán quản trị (Tái bản lần 2): Phần 1 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250313/myhouse05/135x160/2136711646.jpg)