Giới thiệu tài liệu

Bài giảng 'Nguyên lý kế toán: Chương 5 - Kế toán quá trình cung cấp' là một tài liệu học thuật, viết bởi TS. Nguyễn Thị Phương Dung, giúp sinh viên hiểu rõ về quá trình cung cấp và kế toán nó liên quan, đặc biệt là các khái niệm, nhiệm vụ, tài khoản và phương pháp tính toán. Bài giảng hướng dẫn sinh viên để có thể áp dụng kết quả trong thực tế.

Đối tượng sử dụng

Sinh viên, học sinh kế toán

Nội dung tóm tắt

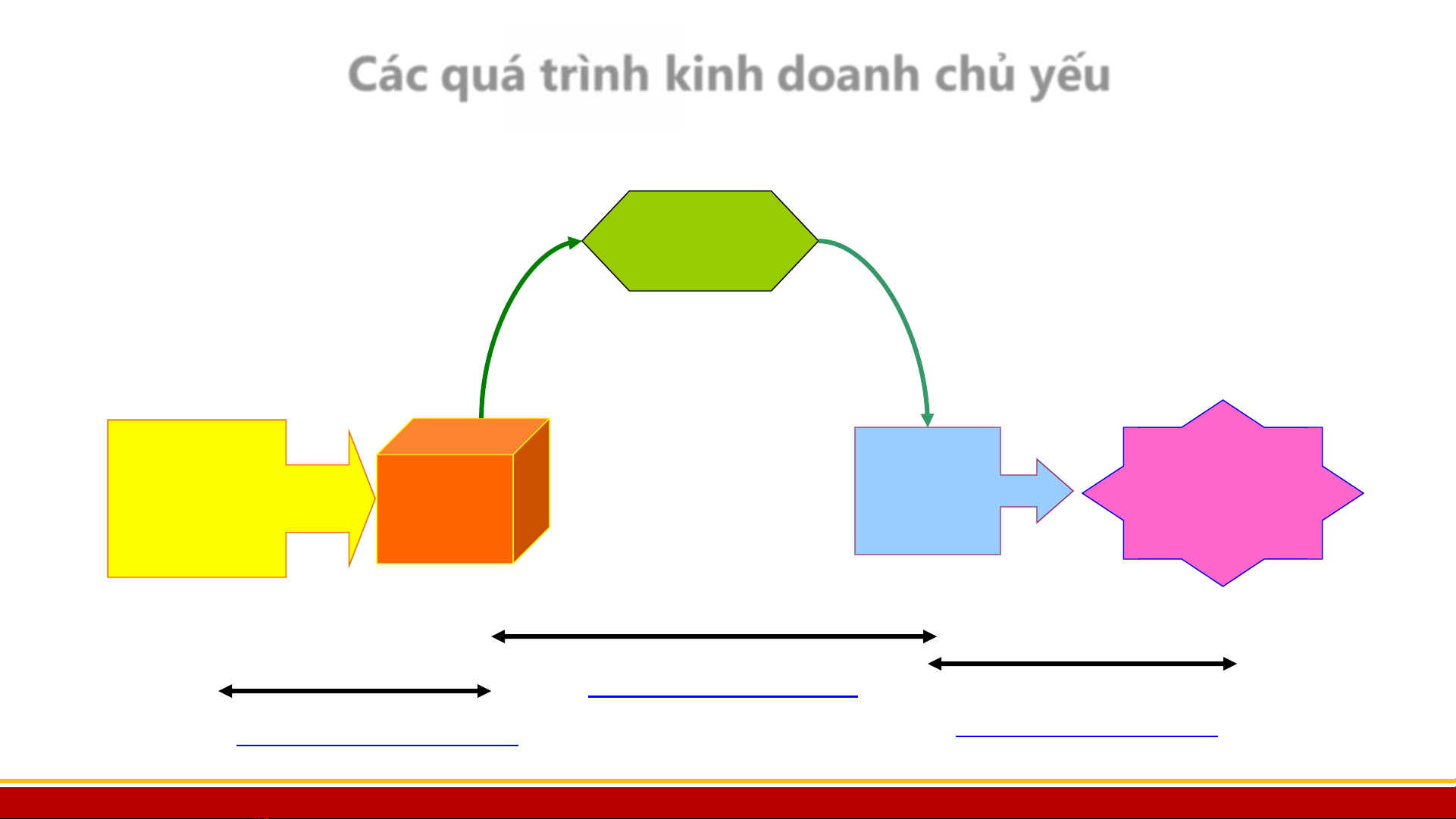

Bài giảng 'Nguyên lý kế toán: Chương 5 - Kế toán quá trình cung cấp' bắt đầu với một giới thiệu về quá trình cung cấp và nguyên tắc kế toán được sử dụng. Quá trình cung cấp là việc thu mua và dự trữ các yếu tố đầu vào bao gồm tư liệu lao động và sức lao động, để cho phép quá trình sản xuất tiến hành một cách bình thường. Bài giảng nói rằng kế toán quá trình cung cấp có việc phản ánh kịp thời, chính xác tình hình cung cấp về số lượng, chủng loại, quy cách, phẩm chất của từng yếu tố. Ngoài ra, bài giảng cũng giúp sinh viên hiểu cách tính toán giá thực tế của từng đối tượng mua vào về mặt giá cả, chi phí, thời gian cung cấp, tiến độ bàn giao và tình hình thanh toán. Cuối cùng, bài giảng nói về tài khoản sử dụng trong kế toán quá trình cung cấp, bao gồm TK 152 – Nguyên vật liệu, TK 153 – Công cụ dụng cụ, TK 156 – Hàng hóa, TK 331 – Phải trả người bán, TK 111 - Tiền mặt, TK 112- Tiền gửi ngân hàng và TK 151 – Hàng mua đang đi đường. Bài giảng cũng nhắc đến những yếu tố quan trọng như sự chính xác, kịp thời và hình thức thanh toán.