CHƯƠNG 6: THUẾ

6.1. Thuế và phân phối thu nhập

6.1.1. Tác động của thuế trong môi trường CB cục bộ

6.1.1.1. Trong điều kiện thị trường cạnh tranh

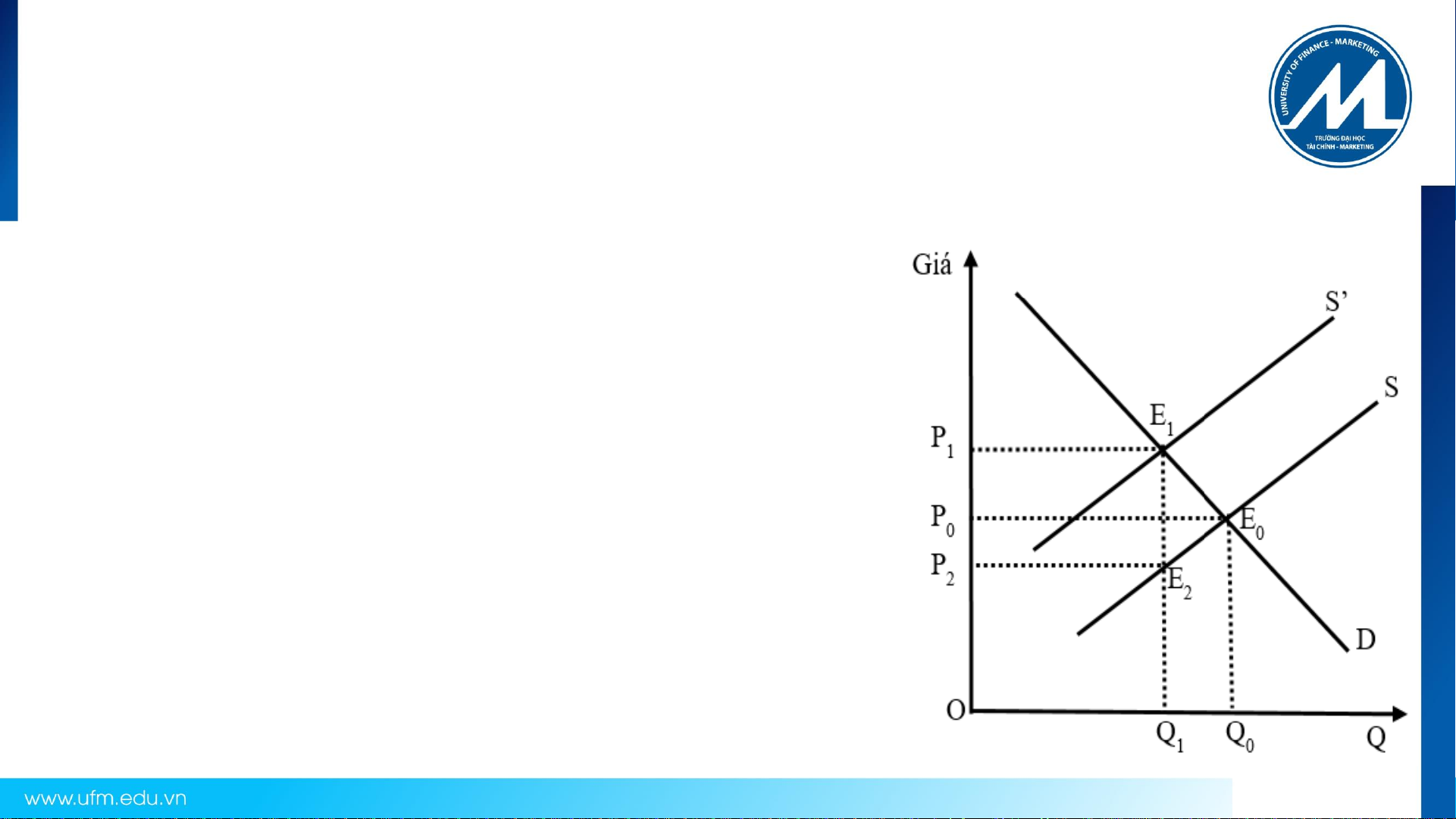

Khi chưa đánh thuế, cung cầu sản phẩm tại điểm E0.

Bây giờ nhà nước đánh thuế tiêu dùng sản phẩm và thu từ

người bán, với mức thuế là T trên mỗi đơn vị sản phẩm.

Nếu các yếu tố không đổi, phản ứng của thị trường là

người bán nâng giá để bù thuế, đường cung sản phẩm sẽ

dịch chuyển lên S’ một đoạn bằng T. Khi giá tăng, nhu cầu

sản phẩm sẽ bị co hẹp, điểm cân bằng mới là E1, thu nhập

sau thuế của người sản xuất sẽ là P1-T=P2. Gánh nặng

thuế được chia sẽ cho người tiêu dùng và nhà sản xuất,

người tiêu dùng chịu đoạn P1P0và nhà sản xuất đoạn

P0P2.Hiện tượng này gọi là sự chuyển thuế.

Tác động của thuế đánh vào SP-DV