Chương 5

Sáp nhập, mua lại và thoái vốn

Giảng viên: ThS. Bùi Ngọc Toản

Email: buitoan.hui@gmail.com

Nội dung chính

5.1 Các hình thức cơ bản của mua lại

5.2 Giá trị cộng hưởng

5.3 Nguồn gốc của giá trị cộng hưởng

5.4 Hai tác động phụ về tài chính của hoạt động mua lại công ty

5.5 Chi phí của cổ đông từ việc giảm rủi ro

5.6 Hiện giá thuần của việc sáp nhập

5.7 Thâu tóm thân thiện so với thâu tóm thù địch

Nội dung chính

5.8 Các chiến thuật phòng thủ

5.9 Sáp nhập có làm tăng thêm giá trị cho công ty?

5.10 Các hình thức thuế trong thương vụ mua lại

5.11 Hạch toán kế toán các thương vụ mua lại

5.12 Mua lại bằng nợ vay và chuyển đổi sang công ty cổ phần nội bộ

5.13 Thoái vốn

5.1. Các hình thức cơ bản của mua lại

Gồm 3 hình thức cơ bản:

(1) Sáp nhập hoặc hợp nhất.

(2) Mua lại cổ phiếu.

(3) Mua lại tài sản.

5.1. Các hình thức cơ bản của mua lại

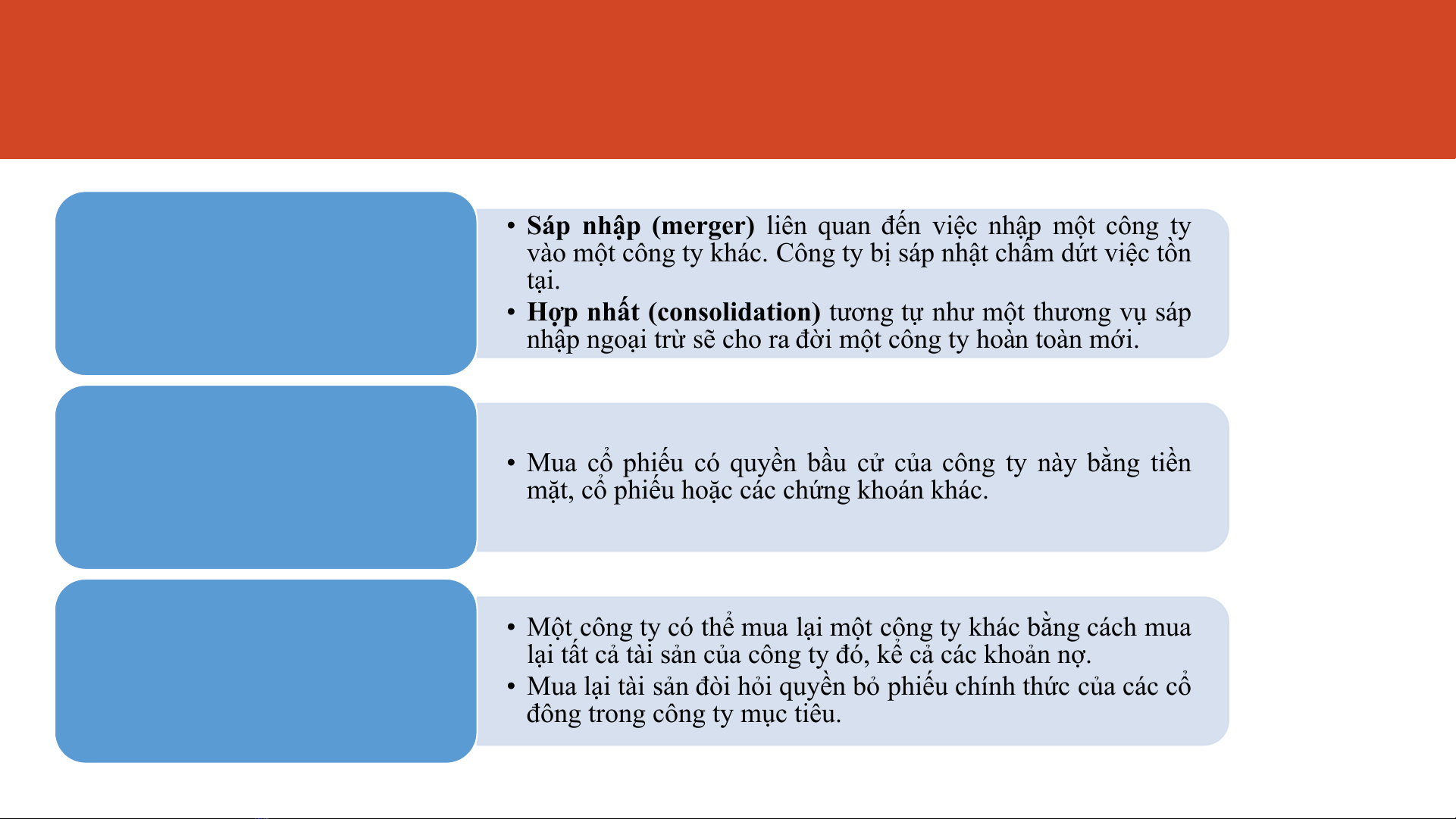

•Sáp nhập (merger) liên quan đến việc nhập một công ty

vào một công ty khác. Công ty bị sáp nhật chấm dứt việc tồn

tại.

•Hợp nhất (consolidation) tương tự như một thương vụ sáp

nhập ngoại trừ sẽ cho ra đời một công ty hoàn toàn mới.

SÁP NHẬP

HOẶC HỢP

NHẤT

• Mua cổ phiếu có quyền bầu cử của công ty này bằng tiền

mặt,cổ phiếu hoặc các chứng khoán khác.

MUA LẠI CỔ

PHIẾU

• Một công ty có thể mua lại một công ty khác bằng cách mua

lại tất cả tài sản của công ty đó, kể cả các khoản nợ.

• Mua lại tài sản đòi hỏi quyền bỏ phiếu chính thức của các cổ

đông trong công ty mục tiêu.

MUA LẠI TÀI

SẢN

![Bài giảng Tài chính doanh nghiệp chương 7: Học viện Tài chính [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210712/lovebychance07/135x160/9091626109137.jpg)

![Bài giảng Tài chính doanh nghiệp Chương 5: Học viện Tài chính [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210712/lovebychance07/135x160/9571626109142.jpg)